Quero mostrar neste artigo um exemplo prático de investimento especulativo, de curto prazo, utilizando títulos públicos. No exemplo vamos utilizar o Tesouro Prefixado por ser um título de fácil entendimento e que pode ser utilizado com essa finalidade.

Meu objetivo aqui, assim como em todos os artigos que escrevo, não é recomendar um investimento específico, mas mostrar uma forma diferente de pensar, uma reflexão mais aprofundada que possa te ajudar a enxergar oportunidades futuras de forma livre, sem depender de recomendações de ninguém.

Ser capaz de tomar decisões livremente sobre o seu próprio dinheiro é algo poderoso e que não tem preço.

Como já venho mostrando nos meus últimos artigos, a fonte das limitações financeiras que afetam as pessoas tem relação com a falta de dinheiro. A falta de dinheiro é apenas um sintoma de um problema maior de mentalidade e de ignorância sobre como o mundo do dinheiro funciona.

Reclamar do mundo do dinheiro e das pessoas que entendem esse mundo, não faz ninguém ter mais dinheiro. Acontece justamente o contrário. Entender como esse mundo funciona é o que faz total diferença.

O tempo gasto para entender é o mesmo tempo gasto para criticar aquilo que não entendemos. Só que entender produz resultados e o resto é tempo jogado fora.

Um exemplo disso é a possibilidade de fazer investimentos de curto prazo utilizando a venda antecipada de títulos públicos. Grandes instituições financeiras fazem isso todos os dias e não existe nenhum interesse de que isso se torne algo popular. Aqui fica uma dica: o esforço de marketing que uma instituição financeira faz para convencer você a fazer um determinado investimento é proporcional ao ganho que ela terá se conseguir atingir esse objetivo. O seu ganho tende a ser uma coisa secundária.

Isso significa que você precisa se esforçar para adquirir determinados conhecimentos sobre o mundo do dinheiro.

Exemplo prático:

Dois meses atrás escrevi esse artigo aqui mostrando que o Tesouro Prefixado nada mais é do que um tipo de “vale de R$ 1.000,00”. Quando o artigo foi escrito era possível comprar o Tesouro Prefixado que vence em 2025 por R$ 493,50 (preço de um título). Esperando até o dia 01/01/2025 você teria a certeza que receberia R$ 1.000,00 brutos. Após descontar imposto de renda de 15% e a taxa da B3 (bolsa), você receberia os R$ 493,50 que investiu mais R$ 418,44 de lucro. Isso representa um ganho de 84% sobre o valor investido ou 10,20% de juros por ano até 2025. Se você converter essa taxa anual em taxa mensal encontrará uma rentabilidade de 0,8127% ao mês. Se você considerar que a poupança está rendendo 0,37%, a taxa fixa de 0,81% é uma boa taxa para um investimento de renda fixa sem riscos que pode ser mantido por tanto tempo.

Agora vamos imaginar que você comprou esse título público pagando esse valor de R$ 493,50 no dia 28/08/2018 (quando o artigo que citei foi escrito). A taxa prometida pelo Tesouro era de 11,82%. Vamos imaginar que você fez um investimento especulativo, ou seja, você tomou a decisão consciente e planejada sobre apostar que os juros iriam cair nos próximos meses. Você acreditava que as expectativas do mercado com relação a situação política e economia levaria a uma redução dos juros no curto prazo (poucos meses).

Vamos imaginar que você comprou apenas um título em 28/08/2008 e resolveu vender o título no dia 23/10/2018 quando o Tesouro estava pagando R$ 556,09 a todo aquele que quisesse vender o Tesouro Prefixado 2025 antecipadamente nessa data. A taxa referente a esse preço de venda antecipada era de 9,97%.

Agora vamos entender o resultado através de uma simulação.

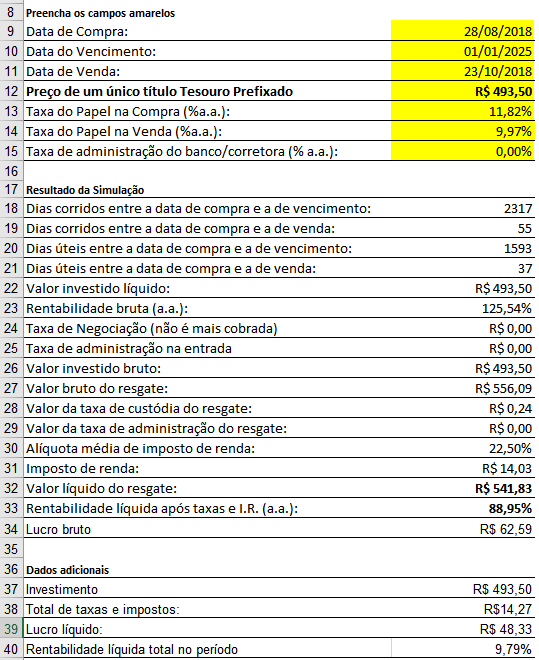

A figura acima mostra uma simulação que fiz utilizando uma das planilhas que acompanham o meu livro Como Investir em Títulos Públicos, mas você pode fazer uma simulação parecida utilizando o simulador do Tesouro Direto (veja aqui).

Observe que ao comprar o título em 28/08/2018 e vender no dia 23/10/2018 os seus R$ 493,50 ficaram investidos por apenas 55 dias corridos que representa 37 dias úteis. Ao receber R$ 556,09 pelo título, o seu lucro bruto seria de R$ 62,59. Como o prazo foi muito curto, o imposto de renda seria de 22,5% sobre esse lucro. Dessa forma, o governo ficaria com R$ 14,27 (62,59 x 22,5% = 14,27). A taxa de custódia da B3 (bolsa) seria de apenas R$ 0,24 neste curto período de tempo. No final, você receberia R$ 48,33 de lucro com taxa e impostos descontados.

Esse valor de R$ 48,33 de lucro diante de um investimento de R$ 493,50 representa um ganho líquido de 9,79%. Observe com atenção que a poupança rende 4,55% ao ano e o nosso exemplo rendeu 9,79% em 55 dias corridos. Se fosse possível manter uma taxa dessas por 1 ano você teria uma rentabilidade de 88,95% ao ano (já líquido de impostos e taxas).

O valor de R$ 48,33 pode parecer pouco, pois estamos utilizando como exemplo a compra de um único título público. Investidores não compram 1 ou 2 títulos em seus investimentos de curto prazo, eles compram centenas ou milhares de títulos. Se você tivesse comprado 100 títulos o seu lucro líquido seria de R$ 4.833,00 em 55 dias. Se tivesse comprado 1000 títulos o lucro seria de R$ 48.330,00 em 55 dias.

O Tesouro não permite que uma pessoa física compre mais de R$ 1 milhão em títulos públicos por mês através do Tesouro Direto. Com esse valor teria sido possível comprar 2.026 títulos e o lucro através do nosso exemplo seria de R$ 97.916,58 (2026 x 48,33). As instituições financeiras que compram e vendem títulos públicos no curto prazo ou negociam contratos futuros que de juros, não possuem esse tipo de limitação.

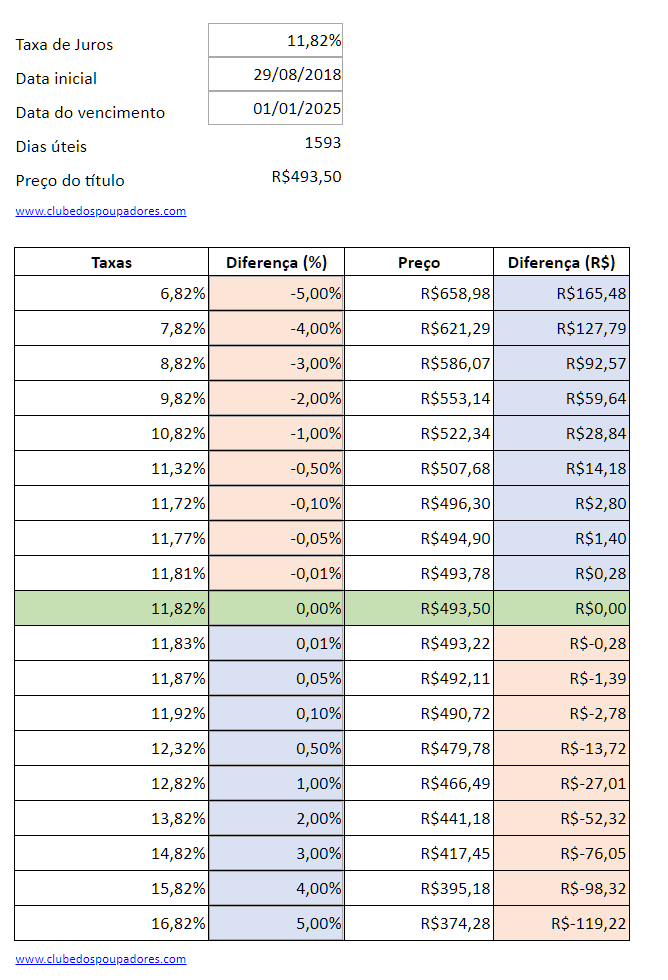

Como se trata de uma compra especulativa, existe um risco envolvido. Ganhos maiores sempre envolve algum tipo de risco. Assim como o preço de venda antecipada de um título Tesouro Prefixado pode aumentar, ele também pode diminuir antes do vencimento. Aqui no Clube dos Poupadores temos um simulador que permite observar o que acontece com o preço de um Tesouro Prefixado se a taxa de venda antecipada aumentar ou diminuir. Isso facilita a visualização do risco ou da oportunidade diante de uma aposta desse tipo. Veja um exemplo do simulador preenchido com o nosso exemplo. Caso queira fazer suas simulações (visite aqui).

Observe que se a taxa para venda antecipada do título tivesse aumentado 2 pontos percentuais de 11,82 para 13,82, o preço desse Tesouro Prefixado cairia de R$ 493,50 para R$ 441,18 e, no caso da venda antecipada, você teria um prejuízo de -R$ 52,32 por cada título.

É claro que nessa situação você poderia ficar com o título público até o vencimento ou até outra oportunidade de venda antecipada. Se esparasse até 2025 a rentabilidade seria aquela que foi prometida, de 11,82% ao ano. Isso significa que em 2025 você receberia o valor investido + R$ 418,44 de lucro. Isso representa um ganho de 84% sobre o valor investido ou 10,20% de juros ao ano ou 0,8127% ao mês. O problema é que se você investiu pensando no curto prazo, seria um transtorno esperar até 2025 ou alguma data futura. Mesmo assim, até 2025 provavelmente existiriam muitas oportunidades para a venda antecipada do título com ganhos antecipados.

Dessa forma, ao investir em Tesouro Prefixado com foco no curto prazo é necessário considerar a possibilidade da aposta não se concretizar. Neste caso, o ganho só poderá ser realizado em prazos mais longos e em alguma data incerta. Para quem destina uma parte dos investimentos para realizar operações de risco, não existem problemas. O grande problema é tomar qualquer decisão sem entender o que está fazendo, sem compreender os riscos e consequências. Investimentos mais conservadores de uma boa parte de suas reservas é que permitem buscar rentabilidades maiores no curto prazo utilizando uma parcela menor destinada para essa finalidade.

Também é curioso comparar a rentabilidade desse exemplo especulativo do artigo com a rentabilidade que teríamos se tivéssemos investido na bolsa de valores neste mesmo período. O índice Bovespa registrava 77.473,18 pontos no dia 28/08/2018 e terminou o dia 23/10/2018 registrando 85.300,04 pontos. Isso representaria um ganho de 10,10% se você tivesse feito algum investimento capaz de replicar esse índice (fundos de investimento e fundos de índice). Se você descontar 15% de imposto de renda e ignorar as taxas de corretagem ou taxa administrativa de um investimento desse tipo, seu ganho líquido seria de alguma coisa próxima de 8,59% por esses 55 dias corridos de investimento.

Só que devemos lembrar que embora o Tesouro Prefixado possa se comportar como um investimento de renda variável quando o nosso foco é vender antecipadamente, no longo prazo (na data de vencimento) o Tesouro Prefixado é um investimento de renda fixa tão seguro quanto qualquer outro. Enquanto no título público você teria a garantia de rendimento total líquido de 88,95% em 2025 se a sua aposta desse errado, na bolsa de valores (por ser renda variável) você não teria qualquer tipo de garantia.

Essas apostas curtas no Tesouro Prefixado, assim como apostas na bolsa, representam maiores oportunidades de ganho quando as expectativas estão muito negativas no presente, mas com possibilidade de melhorar nos próximos meses ou semestres.

Para entender mais sobre o funcionamento dos títulos públicos eu recomendo os artigos que já existem aqui no Clube dos Poupadores e o meu livro sobre Como Investir em Títulos Públicos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário