Assistindo o programa Conta Corrente da Globo News me deparei com uma pergunta e a resposta de um consultor financeiro que provocou estranheza na jornalista que apresentava o programa.

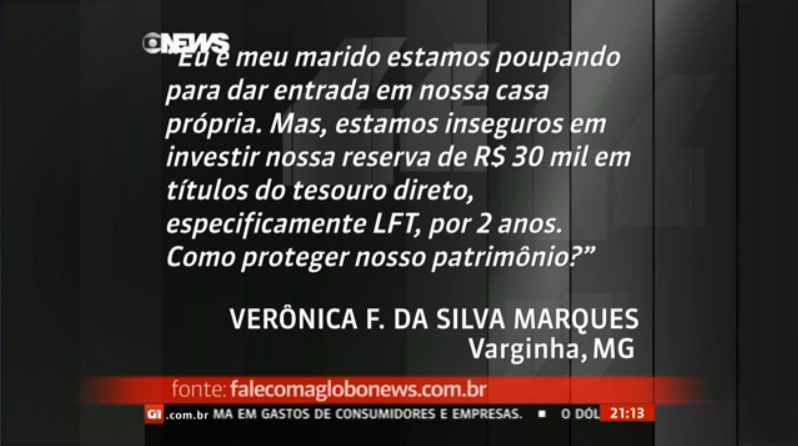

A telespectadora do programa fez a seguinte pergunta:

O casal possui R$ 30 mil para dar de entrada no financiamento de um imóvel nos próximos 2 anos e está com medo de investir este dinheiro no título público chamado LFT. Eles não sabem se o patrimônio estará protegido neste investimento. Leia o artigo que já escrevi sobre LFT e a comparação que fiz entre LFT e Poupança.

A jornalista Denise Barbosa passou a pergunta para o consultor financeiro convidado, que apresentou uma solução estranha para a telespectadora. Ele disse que no lugar de investir no título público LFT, o casal deveria investir em LCI, LCA ou CDB de bancos de investimento (bancos pequenos) através de uma corretora. Esta seria a solução para a insegurança e a necessidade de proteger o patrimônio nos próximos 2 anos.

A Denise Barbosa estranhou a resposta imediatamente. Veja a cara que a Denise fez ao interromper o consultor para perguntar se fazia sentido a telespectadora se sentir insegura com o investimento em LFT. Ela pergunta se o consultor acha que existe algum motivo que justifique a insegurança, já que tinha acabado de recomendar LCI, LCA e CDB de bancos pequenos no lugar da LFT do Tesouro Direto. Leia o artigo que já escrevi sobre o risco de investir em títulos públicos.

Quando o consultor começou a responder e tentou justificar sua posição com base no perfil conservador do casal, a Denise não se conteve. Ela olhou para a câmera durante a fala do entrevistado e fez um olhar que vale por 1000 palavras. Veja:

Assista o vídeo completo visitando aqui. Eu não tenho nada contra o trabalho do consultor que foi entrevistado. Já li vários artigos escritos por ele sobre educação financeira e outras reportagens. Cada educador tem o direito e a liberdade de defender suas ideias livremente, os demais podem concordar ou não. O que achei curioso foi a reação da jornalista diante da resposta. Ela provavelmente não concordou e não conseguiu esconder.

Por isto educação financeira é tão importante. Sem estudar você não tem com saber se o que estão falando faz sentido para você.

O entrevistado é autor de dois livros que estão na minha fila de leitura (tento ler tudo sobre educação financeira). São eles: A Receita do Bolo: Os ingredientes essenciais para seu primeiro milhão e também o livro Separe uma verba para ser feliz. Quem tem o Kindle ou o aplicativo do Kindle no tablet encontra a versão digital mais barata no Amazon.

Pessoalmente sou fã do Samy Dana que é professor da FGV e sempre é convidado para estas perguntas e respostas do Conta Corrente. Ele é crítico da baixa rentabilidade da poupança, crítico do mercado imobiliário e crítico das elevadas taxas e baixa rentabilidade dos planos de previdência privada. Veja um vídeo dele no programa. O Samy também é autor de vários livros interessantes, veja aqui. Ele também é colunista da Folha e possui ótimos artigos.

O que tenho a dizer sobre tudo isso é que precisamos estudar mais para que possamos ter a capacidade de validar tudo que ouvimos. Não existe investimento de banco privado que seja mais seguro do que títulos públicos. Para que o investimento em bancos pequenos se torne viável existe o Fundo Garantidor de Créditos e graças a ele podemos nos sentir mais seguros na busca de taxas melhores. Muitas vezes é possível obter investimentos em LCI, LCA e CDB que oferecem rentabilidades maiores que a LFT. A rentabilidade maior vem junto com um risco um pouco maior. Por isto é importante diversificar com base no risco.

O casal (conservador) poderia investir tudo em LFT se estivesse com medo de alguma crise que pudesse colocar seu patrimônio em risco. No caso de uma catástrofe econômica os bancos pequenos quebram primeiro. Outra possibilidade (para os mais moderados) seria investir uma parte em LFT e expor outra parte ao risco dos bancos pequenos para obter taxas melhores que a LFT. Um investidor de renda fixa arrojado (aceita mais risco) distribuiria o valor em bancos pequenos que pagam taxas elevadas na LCI e LCA confiando na garantia do FGC.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário