O maior desafio de qualquer projeto de aposentadoria é construir um patrimônio que seja suficiente para gerar renda por várias décadas com a segurança necessária para que não falte dinheiro antes da sua partida.

Se você leu o artigo que escrevi sobre “Quanto juntar para se aposentar” e usou o simulador de aposentadoria, deve ter que não existe independência financeira grátis. Ela tem um custo e esse custo não é só financeiro.

Primeiro desafio:

Você já deve ter observado que as mudanças na previdência são constantes. As regras sempre mudaram desde a sua criação e devem continuar mudando, para pior, nas próximas décadas. O regime geral de previdência social é de repartição simples, ou seja, quem está na ativa (trabalhando) paga o benefício de quem já está fora do mercado, ou aposentado. Quando o número de aposentados cresce e o número de jovens trabalhadores diminuem, a matemática se impõe. Muitos dizem que no futuro a aposentadoria pelo sistema só será possível depois dos 70 anos (fonte). Em todo mundo a idade média para a aposentadoria está crescendo. Já existem países onde a idade média de aposentadoria passou dos 70 anos (fonte do gráfico).

A expectativa de vida do brasileiro é 74 anos (fonte). Quando você atingir 37 anos estará na metade dessa expectativa e precisa resolver o que vai fazer com a outra metade da sua vida. Creio que todos gostariam de atingir uma maior independência financeira antes dos 50 ou até antes dos 40 anos, sem depender do governo e dos seus políticos.

Para isso, você precisa criar um plano para acumular seu próprio patrimônio e fazer ele gerar renda através de meios como juros, aluguéis, dividendos, lucros, proventos, etc. É por esse caminho que você vai conseguir um maior nível de independência.

O problema é que ao antecipar a sua aposentadoria você terá menos tempo para economizar e investir.

Esse é o primeiro desafio. Poupar por 10 anos a mais ou 10 anos a menos pode fazer uma enorme diferença no resultado final. Vou mostrar alguns exemplos para ilustrar.

Se duas pessoas estão poupando (economizando) a mesma quantidade de dinheiro, é evidente que aquela que poupar por mais tempo terá mais dinheiro acumulado. Dez anos poupando R$ 1 mil por mês vai resultar em menos dinheiro acumulado do que poupando a mesma quantia por vinte ou trinta anos. Não existe como contornar o fato de que mais tempo poupando regularmente resultará em mais recursos no final do processo.

Para resolver esse desafio você terá que economizar mais dinheiro para investir mais. Investir mais dinheiro por mês pode compensar o número menor de anos que você terá até conquistar a sua aposentadoria antecipada.

Quem começa a trabalhar e economizar mais cedo, com o objetivo de se aposentar ainda jovem, estará sempre em vantagem. É na juventude que temos mais disposição para enfrentar esse tipo de desafio. Quando somos jovens nossa vida pode ser mais simples, pois ainda não tivemos tempo para adquirir vários vícios de consumo que vão se sofisticando com o passar dos anos.

Se você já está repleto de vícios requintados ou está viciado(a) em compras, você tem outros problemas para resolver antes de começar a construir o seu patrimônio. Segue aqui um teste rápido com 10 perguntas para que você possa avaliar se você sofre de oniomania.

[WpProQuiz 2]

Segundo desafio:

Se você pretende fazer o esforço necessário para se aposentar antes dos 40 anos, isso significa que além de ter menos tempo para trabalhar e economizar, você terá menos tempo para se beneficiar do efeito exponencial dos juros compostos dos seus investimentos.

Sabemos que a maior parte dos ganhos dos investimentos vêm do efeito dos juros compostos (juros sobre juros), especialmente nos últimos anos do investimento. Quanto mais tempo o dinheiro fica investido, mais você consegue multiplicar o seu patrimônio através dos juros.

Vamos entender isso melhor agora.

Apenas como um exemplo, imagine um investimento que rende 10% ao ano (você poderá simular taxas diferentes se quiser, isso é apenas um exemplo). Depois de 25 anos, o valor que você investiu será multiplicado por mais de 10 vezes. Quanto tempo você acredita que leva para que esse valor investido se torne 20 vezes maior? Bastaria mais 7 anos totalizando 32 anos (25+7=32). Para multiplicar por mais de 30 vezes bastaria esperar mais 4 anos ou 36 anos. Para multiplicar por 41 vezes bastaria esperar mais 3 anos. Observe que o tempo vai passando e você vai multiplicando seu patrimônio cada vez mais rápido. Não demoraria muito para que o seu patrimônio ficasse 10 vezes maior que o investimento inicial a cada 12 meses. Você pode fazer simulações e descobrir quanto pode multiplicar seu patrimônio clicando aqui. Veja os exemplos:

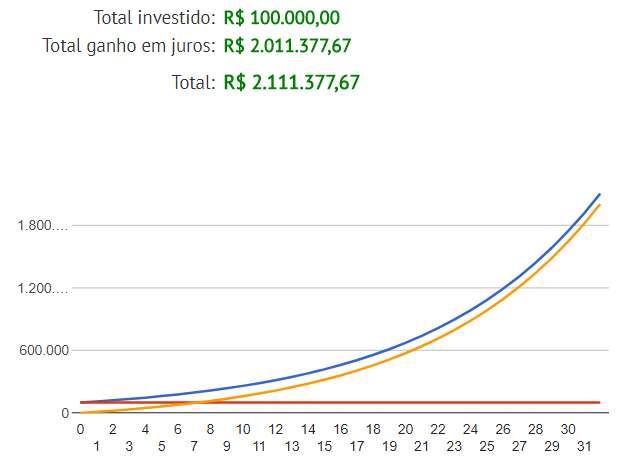

No exemplo abaixo (criando nesse simulador) investimos R$ 100 mil (poderia ser qualquer valor). A taxa de juro era de 10% ao ano. No final de 25 anos teremos mais de 10 vezes o valor investido.

No exemplo abaixo investimos os mesmos R$ 100 mil. A taxa de juro era de 10% ao ano. No final de 32 anos (7 anos a mais que o exemplo anterior) teremos mais de 20 vezes o valor investido.

O problema é que você não deseja poupar por 40, 50, 60 anos seguidos. O desafio é conquistar sua independência antes dos 40 ou 50 anos. Para superar esse problema é possível compensar o menor tempo de investimento elevando a rentabilidade dos seus investimentos.

Se no lugar de 10% ao ano de rentabilidade você fosse capaz de obter 15%, seria possível multiplicar esse investimento inicial por 32 vezes em 25 anos e não por 10 vezes como no exemplo inicial. Com 20% ao ano você multiplicaria por 95 vezes em 25 anos. A figura abaixo mostra o que significa investir 100 mil por 25 anos com uma taxa de juros de 20% ao ano. Faça outras simulações de como os juros podem multiplicar o seu patrimônio clicando aqui.

O problema é que você não vai conseguir rentabilidades muito elevadas na renda fixa. Rentabilidades acima da renda fixa estão na renda variável e adicionam maior risco. A figura abaixo mostra a foto e a fortuna (em bilhões de dólares) das 10 pessoas mais ricas do mundo.

Muitos desses bilionários começaram do zero e todos investiram para atingir a fortuna que possuem. Só que eles não fizeram apenas investimentos em renda fixa. Todos investiram dinheiro em suas empresas ou em empresas de terceiros. O investimento em empresas é um tipo de investimento de renda variável onde além de investir dinheiro você pode, se quiser, investir o seu trabalho. Os ganhos na renda variável são ilimitados, mas as perdas também.

Você deve encarar o seu trabalho como um investimento e não apenas como uma forma de conseguir dinheiro para pagar suas contas. O seu trabalho é o seu investimento mais importante por você estar investindo vida, a única vida que você tem.

No “investimento trabalho” você investe 220 horas mensais de vida (8 horas em dias úteis). O retorno do seu investimento é o seu salário ou a renda do seu trabalho. Uma pessoa que ganha R$ 10,00 por cada hora investida em trabalho consegue um rendimento de R$ 2.200,00 por cada mês de 220 horas trabalhadas. O homem mais rico do Brasil fatura 1,65 bilhão por mês ou R$ 7,5 milhões por hora em um mês de 220 horas trabalhadas (fonte).

Muitos utilizam o trabalho assalariado, as economias regulares e o investimento em renda fixa como um trampolim para iniciar um investimento em renda variável através da abertura de um pequeno negócio. Sites e revistas sobre pequenos negócios possuem muitos exemplos de pessoas que investiram suas economias empreendendo e conseguiram prosperar obtendo retorno muito acima do que poderiam fazer na renda fixa (exemplo de revista).

Recentemente estava no supermercado e vi dois funcionários repondo produtos nas prateleiras. Um deles reclamava com outro sobre as mudanças da reforma trabalhista. Após ouvir várias lamentações o outro funcionário desabafou: “É por isso que eu já disse para o meu filho ser empresário quando crescer”. O outro fez uma cara como se estivesse pensando “Que bobagem, isso é um sonho, vamos voltar ao trabalho”.

Talvez a imagem de um empresário na cabeça do repositor do supermercado seja algo como esses 10 senhores que aparecem na foto anterior entre os 10 maiores bilionários do mundo. A verdade é que qualquer pequeno negócio pode oferecer rendimentos superiores ao que se consegue em um trabalho assalariado. Comerciantes e prestadores de serviço medianos ou pequenos, dependendo da área, podem conseguir uma renda mensal superior a de um executivo de uma grande empresa, embora não tenham o mesmo “status social”.

No estacionamento desse mesmo supermercado existe um pequeno quiosque, muito simples, onde um rapaz faz sanduíches em pão árabe com carne bovina assada na hora em uma grande chapa de metal. O cheiro da carne e da cebola fritando sobre uma chapa cheia de manteiga se espalha por toda parte. As pessoas saem com fome do supermercado e sempre existem filas esperando o sanduíche no final da tarde. Talvez o repositor de produtos do supermercado, que tem uma renda fixa (salário) não compreenda que o rapaz que faz sanduíche do lado de fora é um pequeno empresário que investe seu tempo em renda variável, sem as limitações da renda de um salário fixo. Pelo movimento constante do quiosque e pelo sorriso no rosto do dono, acredito que ele está satisfeito com o investimento que está fazendo.

A grande verdade é que o trabalho assalariado pode ser comparado a um investimento de renda fixa. Você investe o seu tempo e sua força de trabalho e recebe uma renda fixa no final do mês. Se você tem despesas fixas muito elevadas com habitação, transporte e alimentação, isso irá dificultar ainda mais a formação do seu patrimônio.

É importante avaliar se você tem a crença de que para prosperar é necessário trabalhar duro. Para prosperar é necessário que você faça um trabalho inteligente. Se você não sabe a diferença entre trabalho duro e trabalho inteligente, leia esse artigo.

Terceiro Desafio

Se você pretende se aposentar mais cedo e acredita que terá vida longa, deve observar que ficará aposentado por mais tempo que a média das pessoas. Isso significa que seus investimentos precisam gerar renda por 40, 50 ou até 60 anos depois da sua aposentadoria.

Se o seu objetivo é atingir sua aposentadoria e continuar trabalhando em algo que você realmente goste, mas sem o peso de trabalhar por obrigação e necessidade para pagar as contas, você certamente vai continuar gerando renda por várias décadas independente do rendimento do seu patrimônio.

Quanto mais simples for seu estilo de vida, menos recursos você vai precisar tirar dos seus investimentos para viver e mais tempo seu patrimônio irá durar. Quanto mais você conseguir fazer o seu dinheiro render, mais ele vai multiplicar durante a aposentadoria e mais tempo ele vai durar.

A tabela abaixo mostra os 10 mais ricos do mundo ordenados por idade. Podemos observar que 7 possuem mais de 70 anos e nenhum parou de trabalhar. Se com todo esse dinheiro eles não pararam de trabalhar, não sei por qual motivo você deveria pensar na possibilidade de parar.

Talvez trabalhar naquilo que você goste de fazer seja mais divertido e gratificante do que ser bilionário.

Talvez você deva descobrir o que é trabalhar por prazer e não por necessidade. O seu trabalho precisa deixar de ser um mal necessário, uma forma desagradável de pagar suas contas no final do mês. Só assim ele vai se transformar no seu investimento mais rentável e você nunca vai querer se livrar totalmente dele.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário