Hoje vou mostrar motivos para que você invista em títulos públicos como um complemento para o seu projeto de aposentadoria, reduzindo sua dependência pelos recursos do INSS e de planos de previdência privada.

Já vimos na parte 1, parte 2 e parte 3 que transferir toda a responsabilidade de gerir os recursos da sua aposentadoria para terceiros não é uma boa ideia. Creio que todos precisam ter um “plano B” para o caso desses terceiros falharem no futuro. Vimos nos outros artigos que a previdência social é um sistema insustentável e que os planos de previdência oferecidos pelos grandes bancos são apenas fundos de investimento ruins disfarçados de uma “solução” privada para a sua aposentadoria.

Neste artigo, veremos onde os bancos, fundos de pensão, fundos de previdência e similares investem o dinheiro das pessoas. Você verá que é possível reduzir a participação desses intermediários do seu projeto de aposentadoria, sem elevar riscos, pois você poderá fazer os mesmos investimentos que eles fazem, só que sem remunerá-los por isso. Você não precisa pagar uma instituição que irá parasitar os recursos da sua aposentadoria por décadas.

Dificilmente você encontrará especialistas na imprensa defendendo que devemos cuidar do nosso próprio dinheiro, especialmente quando estamos falando de aposentadoria.

Muitos educadores financeiros renomados se limitam a recomendar que as pessoas paguem o INSS e um plano de previdência privada. Isso ocorre porque só você lucra quando toma a decisão de se reeducar financeiramente para tornar-se capaz de assumir o controle dos seus investimentos.

Existe uma indústria bilionária de instituições e profissionais dispostos a cuidar do seu dinheiro. Muitos educadores financeiros, defendem planos de previdência por serem pagos para palestrar sobre o assunto. São raros os educadores que falam aquilo que as pessoas deveriam saber, pois temem perder a renda de suas palestras e dos seus programas de treinamento sobre planejamento para aposentadoria.

Tanto o governo, quanto as instituições financeiras, lucram fortunas quando você acredita que eles serão capazes de cuidar do seu dinheiro melhor do que você mesmo.

Diferença entre credor e contribuinte:

Você já deve ter percebido que o governo trata credores e contribuintes de maneira diferente.

O contribuinte é aquele que passa a vida toda pagando impostos, taxas e contribuições, com a esperança de que o governo oferecerá algum serviço público ou benefícios em troca. Exemplos: saúde, educação, segurança, justiça e uma boa aposentadoria. Infelizmente não existe nenhuma garantia e nenhum comprometimento dos políticos de que o seu dinheiro retornará para você na forma de bons serviços.

O credor é aquela instituição ou pessoa, que empresta o seu dinheiro para o governo por livre e espontânea vontade. Esse empréstimo é feito através da compra de títulos públicos emitidos pelo Tesouro. O governo garante a recompra desses títulos, com juros, no futuro. Infelizmente, os trilhões que o governo retira da população todos os anos através dos impostos são insuficientes para investir em saúde, educação, infraestrutura, etc. Para não fechar no vermelho, governos de todo mundo emitem títulos públicos.

Você já deve ter percebido que quando o governo dá um “calote” nos contribuintes (os pagadores de impostos), nada acontece. Quantas vezes você já viu notícias sobre o mau uso do dinheiro dos nossos impostos? O governo arrecada, gasta o dinheiro da pior forma possível e fica por isso mesmo. Muitas vezes, o dinheiro simplesmente é roubado por criminosos que se tornam políticos ou funcionários públicos. Para completar essa tragédia, de quatro em quatro anos, os contribuintes, que também são eleitores, votam nos mesmos políticos que fizeram mau uso dos recursos públicos.

No caso dos credores, a situação é totalmente diferente. Eles não perdoam, não esquecem, não deixam qualquer deslize passar em branco. Isso ocorre porque os grandes credores dos governos não são os contribuintes, pelo menos, não diretamente. Os grandes credores de um país são outros países e instituições financeiras poderosas como grandes bancos, fundos de pensão e fundos de investimentos de atuação global.

Talvez você não saiba, mas o Brasil é o quarto maior detentor de títulos públicos da dívida dos EUA. Só perdemos para a China (que está em primeiro lugar), Japão e Bélgica (fonte). Da mesma forma que temos títulos da dívida de outros países, existem países, grandes bancos e instituições nacionais e internacionais que são os grandes credores do Brasil através da compra dos títulos públicos que o governo emite.

Você provavelmente já ouviu falar nas agências de classificação risco. São instituições independentes que avaliam as contas do governo e suas políticas econômicas para atribuir uma nota de risco aos títulos emitidos por esses países. Os investidores usam esses dados para avaliar qual taxa de juros o governo deveria oferecer para que o risco do investimento em títulos compense.

Isso significa que o governo só consegue dinheiro emprestado, com taxas de juros baixas, se ele conseguir transmitir credibilidade e segurança para os investidores. Os próprios bancos e demais instituições possuem profissionais que estão monitorando as contas públicas, as decisões políticas e econômica que possam elevar ou reduzir o risco de emprestar dinheiro para o governo. Isso impacta as taxas de juros pagas pelos títulos públicos diariamente. Essa situação justifica a constante preocupação do governo em divulgar medidas que melhores as expectativas dos investidores (seus credores) com relação ao futuro da nossa economia.

É fácil observar que o nível de exigência dos credores é bem maior que o nível de exigência dos contribuintes. Os dois estão fazendo a mesma coisa, estão dando dinheiro para o governo esperando alguma coisa em troca. O primeiro recebe juros. O segundo recebe serviços públicos. O primeiro monitora o governo de perto. O segundo vota e depois esquece em quem votou. O primeiro avalia riscos e exige juros maiores se perceber que o governo não está fazendo o que prometeu. O segundo deixa-se enganar por políticos populistas e depois de quatro anos volta a reeleger as mesmas pessoas que nada fizeram no passado.

A maneira como credores e contribuintes tomam suas decisões resulta em um tratamento diferenciado do governo. As principais diferenças entre credores e contribuintes estão no nível de educação financeira, econômica e política que eles possuem. Não espera que o governo faça alguma coisa para que você saia da sua ignorância financeira, muito menos que os grandes credores (bancos, fundos, etc) façam alguma coisa por você com relação a isso.

Conheça os credores do Brasil:

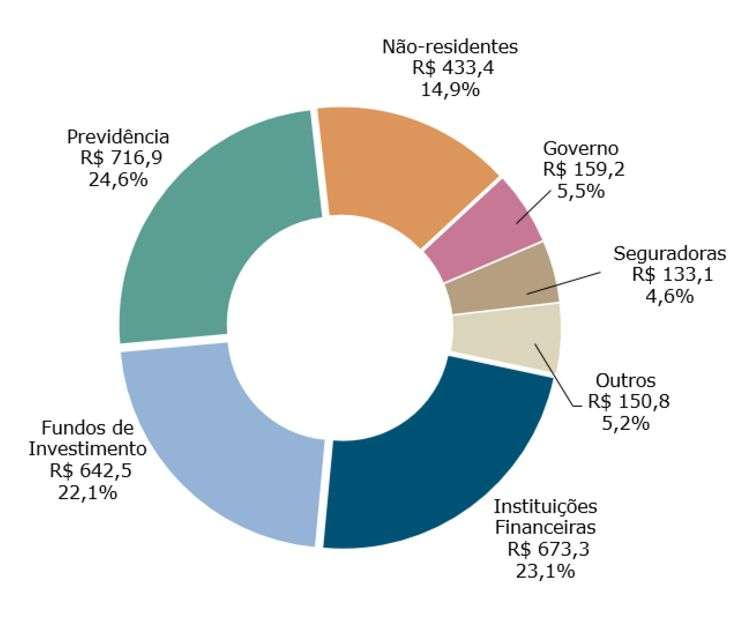

Regularmente o Tesouro Nacional emite um relatório chamado “Relatório Mensal da Dívida Pública” onde podemos observar quem são os maiores compradores de títulos públicos.

No gráfico acima podemos ver que os maiores credores do governo são instituições de previdência (24,6%) como os fundos de previdência privada, fundos de pensão e RPPS (Regime de Previdência dos Servidores Públicos).

Em segundo lugar estão as instituições financeiras (23,1%) representadas por bancos comerciais, de investimentos, nacionais e estrangeiros, corretoras, bancos estatais e o BNDES.

Em terceiro lugar temos os fundos de investimento (22,1%), que são os mesmos fundos que os bancos oferecem para seus clientes cobrando elevadas taxas administrativas. Eles fazem aquilo que você mesmo(a) poderia fazer se soubesse investir em títulos públicos.

Os não-residentes aparecem em quarto lugar (14,9%). São considerados investidores não-residentes as pessoas físicas ou jurídicas e os fundos ou outras entidades de investimento coletivo com residência, sede ou domicílio no exterior.

O próprio governo fica em quinto lugar entre os que mais compram títulos públicos emitidos pelo Tesouro. Essa categoria é representada por fundos e recursos administrados pela União tais como FAT, FGTS, fundos extramercado, fundo soberano, fundos garantidores, etc.

Em penúltimo lugar estão os “outros” (5,2%). Nessa categoria estão títulos públicos vendidos através do Tesouro Direto e títulos comprados por sociedades de capitalização (títulos de capitalização). Todos os títulos já vendidos pelo Tesouro Direto para pessoas físicas somam apenas R$ 38 bilhões (fonte), que é muito pouco diante de todos os títulos da dívida pública que somam R$ 2,9 trilhões.

Em último lugar temos as seguradoras (4,6%). Quando você faz um seguro de vida, seguro de carro ou até um seguro para sua saúde (planos de saúde) as seguradoras guardam uma parte do dinheiro e ficam recebendo juros até que alguma coisa ruim aconteça com você ou com seu patrimônio.

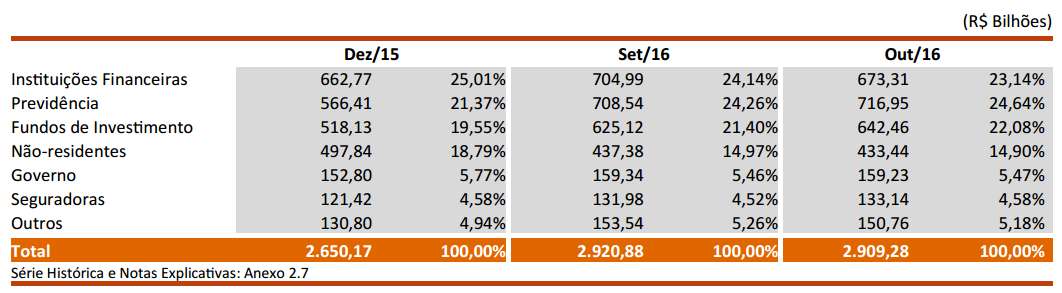

Os dados acima foram retirados deste relatório e do anexo 2,7 desta planilha disponíveis nesta outra página. Na figura abaixo podemos ver a evolução desses credores. Os valores estão em bilhões. Os títulos públicos vendidos pelo Tesouro Direto representam apenas 1,3% da dívida pública e aparecem somados a outros agentes na categoria “outros”.

Todo seu dinheiro já está com o governo

Observando as instituições que mais compram títulos públicos é possível constatar que todo o seu dinheiro já está nas mãos do governo. O problema é que esqueceram de dizer isso para você. Sempre recebo mensagens e comentários de leitores do Clube dos Poupadores com medo de tirar dinheiro dos bancos, dos fundos de investimento e dos planos de previdência para investir em títulos públicos. Essas pessoas não sabem que grande parte do dinheiro que elas possuem nessas instituições já estão investidos em títulos públicos há muito tempo, só que propositalmente ninguém as informou sobre isso.

Você consegue perceber que essas instituições lucram bilhões todos os anos se colocando como intermediárias entre você e o governo? Você consegue perceber que todo o dinheiro que os bancos usam para comprar títulos públicos é dinheiro dos clientes do banco? Os bancos ainda cobram taxas e tarifas por isso.

Você percebe que os fundos de pensão e de previdência são os maiores detentores da dívida pública porque estão investindo o seu dinheiro em títulos públicos? Os fundos cobram taxas administrativas caras por isso.

Você percebeu que uma boa parte do dinheiro do seu FGTS é investido em títulos públicos? Eles só te remuneram com 3% de juros + TR.

Até o dinheiro que você paga quando faz um seguro do seu carro ou um seguro de vida são investidos em títulos públicos esperando o dia que você irá precisar do seguro. Não tenha dúvida que esses investimentos geram muitos lucros para as seguradoras.

Você um dia achou que todas essas instituições mantinham o seu dinheiro trancado dentro de cofres? Não é isso que acontece! Essas instituições não deixam o seu dinheiro parado nem por um único dia. Ele sempre está rendendo alguma coisa ao ser emprestado para terceiros (empresas e pessoas) ou emprestado para o governo através dos títulos públicos.

Calote da dívida pública:

Após observar quem são os detentores da dívida pública interna e de quem é o dinheiro que eles investem, você consegue compreender que um calote da dívida pública não faz qualquer sentido? O governo pode até dar um calote nos contribuintes, ao cobrar impostos e não devolver serviços públicos de qualidade, mas o calote dos credores é algo que nem mesmos os países com os políticos mais extremistas (antimercado) cogitam fazer.

O calote da dívida interna não costuma ser praticado em nenhuma parte do mundo pelo simples fato de não fazer sentido nenhum.

Imaginar que um calote seria uma boa solução para um problema econômico seria como um médico recomendar a morte do paciente como solução para eliminar os sintomas de uma doença.

Um Estado produz muitos sintomas negativos na sociedade quando toma a decisão de se endividar para continuar gastando mais do que arrecada. Alguns efeitos são a inflação, juros elevados, impostos elevados, etc. A “cura” está no equilíbrio das contas públicas, ou seja, fazer o governo gastar apenas aquilo que arrecada. Você deve entender que o calote da dívida interna seria uma tentativa de resolver os problemas matando o Estado e sua economia.

O dinheiro que as instituições financeiras, fundos de pensão, previdência, seguradoras e o próprio governo (FGTS) utiliza para comprar títulos públicos é o dinheiro da população. Um calote da dívida pública interna significaria um calote em cada brasileiro, incluindo aqueles que por ignorância não compreendem que até o valor do dinheiro que carregam no bolso depende da credibilidade do governo perante os seus credores.

Segurança ao extremo:

Alguns leitores me escrevem solicitando uma opção de investimento para o caso de um calote da dívida pública. Alguns fazem esse tipo de pergunta por não entenderem tudo isso que expliquei até aqui. Só que temos alguns leitores que buscas a segurança extrema. Eles sabem tudo isso que falei, mesmo assim, querem saber o que podem fazer para manter um nível de segurança extrema contra calotes. Para níveis extremos de segurança, você vai precisar adotar estratégias extremas de sobrevivência.

Para eles eu recomendo três coisas.

- Compre um bom terreno. Precisa ser grande o suficiente para que consiga plantar todos os alimentos que você e a sua família precisam consumir para sobreviver. A terra precisa ser fértil e será necessário uma fonte de água potável.

- Invista em cursos que ensinem a plantar e criar animais. Faça um treinamento de sobrevivência na selva ou assista os programas do Bear Grylls.

- Aprenda a produzir seus utensílios domésticos e suas próprias armas. Elas serão necessárias, já que nem todo mundo terá terra, água e alimentos como você. O Estado não terá recursos para garantir sua segurança. No canal do Youtube chamado Primitive Technology, existem dicas preciosas para que você aprenda aquilo que nossos ancestrais sabiam fazer, antes da invenção do dinheiro, comércio e sistema financeiro.

Parece dramático? Basta imaginar o que aconteceria se de um dia para o outro todo o dinheiro das pessoas perdessem o seu valor e todos os serviços públicos fossem paralisados. O resultado seria o mais completo caos, pelo menos no primeiro momento.

Um calote da dívida pública interna quebraria todo o sistema financeiro. O dinheiro que você possui no bolso se transformaria em papel sujo que só teria utilidade no momento de acender a sua próxima fogueira. Sua única preocupação seria encontrar o que comer na próxima refeição. Com sorte, alguém poderia trocar comida por alguma coisa de valor que você possui na sua casa. Certamente as facas da sua cozinha teriam mais valor do que o seu smartphone. Sem dinheiro, todos voltariam a praticar o escambo, até que uma nova moeda fosse criada.

Investimento de risco zero

Todas as instituições financeiras preferem emprestar dinheiro para o governo do que emprestar dinheiro para você ou para qualquer outra empresa por um fato simples de entender. O risco de calote é considerado zero, graças a uma coisa que somente o governo possui. Essa coisa é a máquina de imprimir dinheiro.

Talvez você nunca tenha pensado nisso, mas o governo tem o monopólio da impressão do dinheiro. Ele também tem a capacidade de criar dinheiro a partir do nada, ou seja, sem a necessidade de ter gerado qualquer riqueza que possa lastrear esse dinheiro. Por muito tempo, isso foi uma prática comum. De onde você acha que presidentes como Juscelino Kubitschek tiravam dinheiro para as obras que ele realizou, quando prometeu que iria fazer o Brasil crescer 50 anos em 5? Nos governos militares e durante o governo Sarney, a situação não foi diferente. Dinheiro não era problema enquanto existisse papel e tinta disponíveis.

A consequência da impressão do dinheiro é o aumento da inflação, ou seja, a desvalorização do dinheiro de toda a população. Entender por qual motivo o dinheiro desvaloriza quando você imprimir dinheiro, sem ter gerado nada de valor, é simples. Imagine que você fez uma feijoada para você e sua família. Inesperadamente você recebe a visita de um amigo, justamente no horário do almoço, acompanhado de todos os seus familiares. O que você faz? Você pode colocar água na feijoada. Você vai conseguir aumentar a quantidade de feijoada disponível, mas isso vai enfraquecer a feijoada que já estava pronta. A solução correta seria colocar água e feijão para cozinhar. Imprimir dinheiro sem a sociedade ter gerado riquezas que justifiquem essa produção de dinheiro é o mesmo que colocar água no feijão. Por este motivo alguns chamam a inflação de imposto (imposto inflacionário), pois é uma maneira do governo se apropriar do valor do dinheiro das pessoas sem precisar produzir nada para isso. É mais uma forma de aproveitar a ignorância das pessoas com relação ao funcionamento do dinheiro.

Os bancos e outras instituições não se preocupam quando emprestam dinheiro para o governo por saberem que o Tesouro Nacional, que emite os títulos, é o caixa do governo, ou seja, lugar para onde vai todo o dinheiro dos impostos que ele arrecada. Se faltar dinheiro, o governo aumenta impostos, pois a garantia do Tesouro Nacional é o seu bolso (o bolso dos contribuintes). Se por algum motivo o governo não conseguir aumentar impostos, como ocorre agora, ele simplesmente imprime dinheiro ou adota práticas equivalentes gerando mais inflação. Quando a inflação já está muito elevada e o governo não consegue aumentar impostos por falta de poio político, ele simplesmente começa a cortar despesas, como estão tentando fazer no governo federal e em diversos estados e municípios neste momento.

Em vários estados e prefeituras o governo está demitindo ou atrasando o salário dos servidores por falta de recursos. Existem obras e projetos parados e muitas áreas tiveram corte de recursos. Já que não podem aumentar os impostos dos contribuintes eles vão reduzir o repasse de recursos para os serviços públicos para não prejudicar as expectativas dos credores com relação ao pagamento da dívida.

Você percebeu que os credores possuem prioridade sobre os contribuintes?

Sentimento de culpa:

Já vi alguns leitores do Clube relatando que sentem remorso por terem emprestado dinheiro para o governo através da compra de títulos públicos. Dizem que se sentem culpados pela alta do endividamento público e suas consequências.

Além de não perceberem que já estão emprestando dinheiro para o governo através dos intermediários, remunerados para fazer isso (bancos, seguradoras, planos de previdência, fundos de pensão, fundos de investimento, FGTS, etc.), essas pessoas não percebem um pequeno grande detalhe.

Os juros que você recebe quando investe em títulos públicos são pagos por você mesmo.

Não é o governo que está pagando juros. Lembre-se que o governo não gera riqueza, ele só parasita as riquezas que você gera através do seu trabalho e que são recolhidas pelos impostos que você paga sempre que ganha, gasta ou investe seu dinheiro.

Quando você paga seus impostos, você está oferecendo os recursos que serão usados para pagar os juros dos títulos públicos que você comprou. Isso também vale para os juros que você recebe quando faz investimentos através dos intermediários que investem seu dinheiro em títulos públicos (bancos, fundos, etc).

Com certeza você paga mais impostos por ano do que recebe juros quando investe em títulos públicos. Além do imposto de renda (de até 27,5%) você paga imposto sempre que gasta o seu dinheiro. Para ter o direito de tomar uma cerveja, você é obrigado a pagar 55,6% a mais em forma de impostos. O direito de usar a energia elétrica custa 48,28% de impostos. O preço da gasolina é 56,09% composto por impostos. Sempre que você toma banho paga o equivalente a 29,57% de impostos. Se for água para beber são 37,88% de impostos (veja a lista completa)

Será mesmo que você precisa sentir algum mal-estar ao ser remunerado por emprestar parte das suas economias para o governo? A única coisa que o governo vai realmente fazer, será devolver uma pequena parte de todos os impostos que você paga pelo simples fato de estar vivo e ter nascido no Brasil.

Além de você pagar seus impostos (coisa que nem todo mundo faz), você ainda está abrindo mão de consumir o fruto do seu trabalho imediatamente, para financiar os investimentos do seu país, esperando que esse esforço seja reconhecido através do justo pagamento de juros que nada mais são do que o custo do dinheiro no tempo.

Se o governo faz mau uso dos recursos que você emprestou, isso foge da sua competência. Cabe a você, apenas, fazer boas escolhas no dia das eleições, pagar seus impostos e voluntariamente, se achar compensador, abrir mão do seu consumo imediato para emprestar seu dinheiro para o país.

Como já mostrei, mesmo que você não queira emprestar seu dinheiro de uma forma direta (através do Tesouro Direto), você estará emprestando através dos bancos, fundos de pensão, previdência privada, fundos de investimento, seguradoras, FGTS, que continuarão transferindo seu dinheiro para o governo, goste você disso ou não.

O problema é que ao permitir que esses terceiros invistam seu dinheiro, você perde uma boa parte da rentabilidade, ajudando esses agentes a prosperarem as custas do seu trabalho e, principalmente, às custas da sua falta de educação financeira. Continue lendo.

Presente

Este artigo que você acabou de ler é uma parte do livro digital “Aposentadoria em Perigo” que estou dando de presente para os leitores que adquirem o meu novo livro “Independência Financeira (clique aqui para conhecer)“. Quanto maior for o número de pessoas conscientes da necessidade de planejar o próprio futuro por meio da educação financeira, menores serão os sofrimentos e problemas financeiros que você irá presenciar na sua vida e na vida daqueles que você mais ama, quando esse futuro chegar. Conheça todos os meus livros, visite aqui

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário