Vou ensinar algumas técnicas poderosas, mas simples, para fazer sobrar mais dinheiro no seu bolso até o final do mês. Não vou mandar você parar de comprar aquilo que você precisa. Não vou mandar você fazer anotações chatas, preencher planilhas (apesar disso ser muito útil) e muito menos deixar de fazer aquilo que você gosta.

A única coisa que você vai fazer é utilizar uma estratégia para reduzir o impacto das decisões impulsivas que fazem você comprar coisas que não precisa. É este tipo de consumo que queima uma boa parte do seu orçamento anual, sem você perceber. É este tipo de consumo que nos deixa frustrados quando percebemos que não conseguimos poupar nada depois de um ano inteiro de trabalho (faça seu balanço anual).

Você aprendeu tudo errado:

Desde muito pequeno(a) você foi educado(a) para relacionar felicidade com as compras. Não comprar se tornou sinônimo de frustração e infelicidade. Brinquedos novos são consequências de novas compras. Uma viagem é consequência de uma compra. Ainda criança, você percebeu que comprar é muito divertido. O prazer é imediato.

Assimilar isto é praticamente inevitável. A criança cresce sem entender claramente que para comprar qualquer coisa é necessário trabalhar (gastando tempo e energia em troca de dinheiro).

Para comprar uma coisa, foi necessário deixar de comprar todas as outras coisas (no presente e no futuro). A criança não entende que poupar significa trocar uma alegria passageira hoje por uma alegria mais duradoura amanhã.

Na adolescência, você descobriu que a sua própria identidade dependia daquilo que você era capaz de comprar. As meninas e os meninos mais legais e interessantes da escola eram aqueles que compravam coisas legais. Aprendemos a comunicar o que somos através dos penduricalhos que compramos e penduramos no nosso corpo: óculos, relógios, calçados, smartphones, bolsas e todo tipo de produto de marcas que sinaliza bom gosto, charme, sucesso, poder, sensualidade, riqueza, mesmo que você não tenha nada disso.

Esta mesma maneira de pensar nos segue por toda vida adulta. A grande verdade é que gastamos muito dinheiro na vida comprando coisas caras que em poucos anos serão jogadas no lixo.

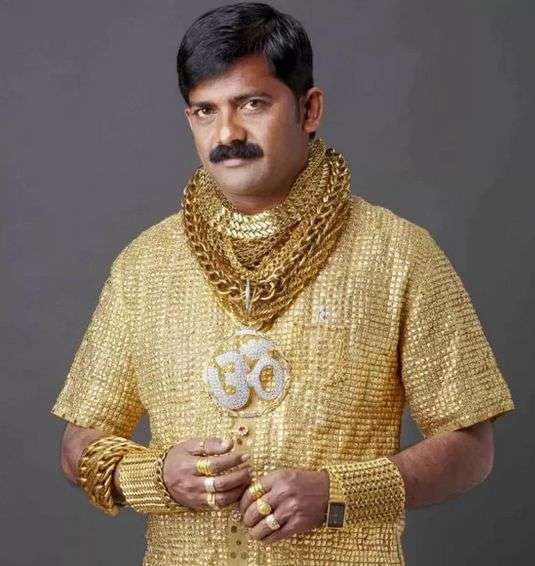

As roupas de marca que você compra perdem valor com o tempo. Fazem você perder dinheiro. Datta Phuge, empresário indiano, resolveu este problema com suas camisas feitas com 3,2kg de ouro.

Dica 1: Quarentena da Lista de Desejos:

Vamos trocar aquele controle chato de despesas, que sempre te deixa frustrado(a) no final do mês, e vamos acabar com os efeitos negativos dos impulsos através de uma lista de espera, um tipo de quarentena, mas que no nosso caso será mais curta. Funciona da seguinte forma:

- Assim que você sentir vontade de comprar qualquer coisa, anote esse desejo em algum lugar.

- Faça isso durante toda a semana.

- Quando for na segunda-feira, da outra semana, some o valor de tudo que você deixou de comprar por impulso.

- Reflita se você ainda deseja comprar aquilo que está na lista. Se o desejo passou, parabéns, você acabou de ganhar este dinheiro, que teria perdido, se não tivesse evitado o consumo por impulso.

Você vai perceber uma incrível realidade. Aquele objeto que você não poderia viver sem ele, que precisava ser comprado imediatamente para que você se sentisse feliz, agora, não tem muita importância. Você não precisa mais dele para ser feliz, o desejo passou. Já o dinheiro que você deixou de gastar, poderá ser utilizado hoje de maneira mais inteligente, ou no futuro, para comprar uma coisa realmente importante e que vai gerar algum benefício real na sua vida.

Existem muitas pesquisas que estudam nossa capacidade de adiar a gratificação. Estas pesquisas mostram que as pessoas que aprendem a adiar a satisfação dos seus desejos, em vez de satisfazê-los de imediato, são mais bem-sucedidas.

Muito de tudo que compramos por impulso funcionam como “pequenos prêmios de consolação”. Já que você não tem os recursos para realizar um grande sonho, você se enche constantemente de pequenos prêmios de consolação. O problema é que esse hábito é o que mais te afasta do seu grande sonho. Você passará a vida toda se consolando gerando pequenas despesas movidas por impulsos.

Dica 2: Abandone o carrinho:

Você já deve ter percebido que ao selecionar produtos em uma loja online, eles ficam armazenados em um carrinho de compras virtual. Se você desistir, fechar o site e retornar alguns dias depois, a sua lista de compras continua lá. Um dos maiores problemas das lojas online é o “abandono do carrinho”. As pessoas selecionam os produtos que querem comprar e depois não finalizam a compra. Para resolver esse problema, as lojas criaram um “botão maligno”, inimigo número 1 das suas finanças pessoais. Este botão costuma ser chamado de “comprar com 1 clique”. Você cadastra o seu cartão de crédito na loja virtual e sempre que visitar o site e clicar no botão, as compras são realizadas imediatamente.

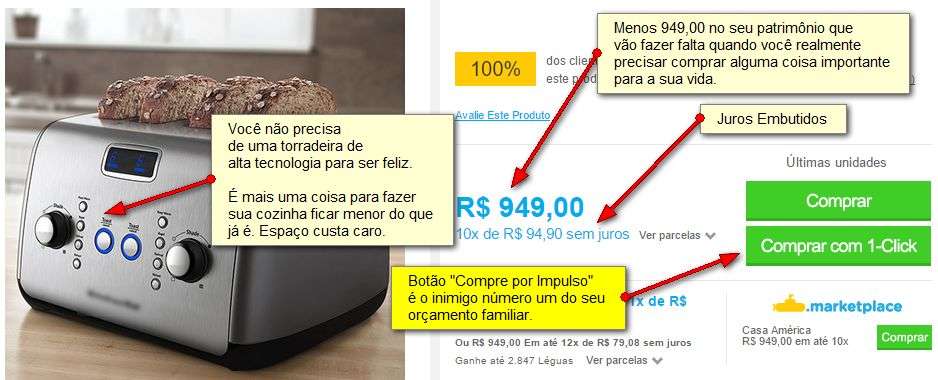

Vamos imaginar que você acessou o site de uma grande loja e viu aquela torradeira que o seu amigo comprou na semana passada. Exatamente a mesma torradeira que ele postou nas redes sociais dizendo que era maravilhosa. A torradeira tinha vários botões que tornavam as torradas maravilhosas (e você acreditou). Você percebeu que de R$ 1.500,00 ela estava sendo vendida por “apenas” R$ 949,00. Antes de apertar no botão comprar, você resolveu seguir as dicas deste artigo. Colocou o nome e o preço da torradeira na lista de espera.

Nova torradeira do seu amigo recebeu muitos comentários e curtidas nas redes sociais

Na próxima segunda-feira, você acordou para mais uma semana de trabalho. Deu uma olhada na lista de desejos e percebeu que aquela torradeira maravilhosa do seu amigo não parecia mais ser tão importante para sua vida. Então você riscou a torradeira da lista. Comemorou o ganho dos R$ 949,00 por ter evitado o desperdício da compra por impulso. Você trocou o sentimento de frustração, após a compra de mais uma inutilidade e experimentou o sentimento de satisfação por ter quase R$ 1000,00 a mais no seu orçamento para gastar com coisas mais importantes, quem sabe investir e realizar algum sonho futuro que exija um valor maior.

É importante destacar que não tenho nada contra quem tem torradeira. Tive que escolher um exemplo. Ele vale para qualquer produto desnecessariamente sofisticado e caro que você queira comprar, sem ter certeza sobre isso.

Dica 3: Imprima o boleto e só pague no banco:

Outra estratégia muito útil é optar pela compra através de boleto bancário. Finalize a compra e na hora e pagar imprima um boleto. Guarde o papel em algum lugar e deixe para pagar depois. É incrível como isto vai fazer você recuperar um dinheiro que estava praticamente perdido. O hábito de comprar foi satisfeito, mas o pagamento você deixou para depois. Mesmo assim, prometa para você mesmo que só irá pagar boletos de produtos adquiridos na internet dentro das agências bancárias. Pare de pagar boleto de compras de supérfluos pela internet. Se você realmente estiver disposto a enfrentar uma longa fila para pagar o boleto da torradeira, isto significa que você tem absoluta certeza que a torradeira é importante. É claro que para algumas pessoas é possível que uma torradeira altamente sofisticada tenha alguma importância.

Dica 4: Você trabalhou duro. Você merece?

Recentemente um leitor me escreveu para falar sobre uma mudança de hábito que ele vivenciou. Ele disse que todos os meses, quando recebia o salário, entrava nestas grandes lojas da internet para buscar alguma coisa para comprar. Na verdade, ele não estava precisando de nada, só queria gastar o que sobrou do salário comprando qualquer coisa, como se estivesse procurando uma compensação pelo trabalho chato que ele precisa encarar todos os meses.

Tem muita gente que sofre do mesmo problema. Você tem um emprego chato? Trabalham naquilo que não gostam? Está sempre desmotivado e para curar essa dor, procura meios alternativos como consumir bobagens, pois assim você acredita que vale a pena sofrer?

Você provavelmente costuma sabotar o equilíbrio do seu orçamento familiar com esse tipo de argumento: “Eu mereço, passei o mês todo sofrendo, trabalhando duro, e agora vou gastar meu dinheiro comigo mesmo, sem olhar preço!”.

Será que não seria melhor usar esse dinheiro para resolver esse problema triste que é trabalhar fazendo o que não gosta? Você poderia fazer cursos, treinamentos, comprar livros para aprender aquilo que falta. Sempre falta aprender alguma coisa para que a sua vida fique melhor. Você também poderia acumular este dinheiro para abrir um pequeno negócio no futuro, assim fará o que gosta.

O prazer das compras é uma solução de curto prazo para um problema de longo prazo. Poupar e investir o seu dinheiro é uma solução de longo prazo para resolver um problema de longo prazo – Clube dos Poupadores

Recomendo que você conheça o meu novo livro sobre independência financeira.

Jejum de compras:

Outra maneira de fazer sobrar mais dinheiro no final do mês é fazer uma dieta de compras. Da mesma forma que você pode fechar a boca e emagrecer em apenas um mês, também pode fechar a carteira e enriquecer um pouco em apenas um mês. É uma questão de escolha.

Comece a semana fazendo um desafio para você mesmo(a). Tente descobrir por quanto tempo você consegue ficar sem comprar por impulso, ou seja, conte quantos dias você consegue passar comprando apenas aquelas coisas que são realmente necessárias. Para saber o que é necessário, basta refletir e fazer a pergunta: “Se eu deixar para comprar isto na próxima semana, vou sofrer alguma consequência negativa? Minha vida vai piorar?” O resultado do jejum de compras é garantido. No final, você terá mais dinheiro no bolso e isto significa um leque maior de oportunidades para aproveitar este dinheiro com mais inteligência e maiores benefícios para sua vida no futuro.

Técnica da foto na carteira:

Procure na internet a foto daquele grande sonho que você só pode realizar se tiver paciência para poupar dinheiro. Dobre essa foto e coloque o seu cartão de crédito no meio dela. Sempre que for comprar alguma coisa será obrigado a abrir a foto para tirar o cartão, ou seja, você vai sentir que está abrindo mão de um futuro melhor para comprar alguma coisa hoje. Se for uma coisa realmente necessária você vai comprar, se for não for importante você será forçado(a) a refletir.

Se você não utiliza cartão, cole uma foto do seu grande desejo na sua carteira. Escreva na foto quando você precisa poupar para realizar este sonho. “Dinheiro poupado me aproxima do meu sonho.”. Vamos imaginar que o seu sonho é comprar um imóvel que custa R$ 300.000,00. Se você desistir da torradeira de alta tecnologia que custa R$ 1.000,00 seu sonho estará R$ 1.000,00 mais próximo. Ao evitar a compra por impulso, a distância entre o sonho e a realidade já será reduzida para R$ 299.000,00.

Agora compartilhe estas dicas com o seus amigos e parentes. Se você gostou dessas dicas tenho certeza que gostará da minha série de livros sobre independência financeira e investimentos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário