Ter uma dívida é sempre um problema. Por mais que a mídia, comércio, bancos e o governo queiram te convencer do contrário, não acredite neles. Eles lucram com as suas dívidas. Assumir dívidas é sempre um problema na sua vida com custos e transtornos que você desconhece.

Fazer uma dívida significa aceitar pagar juros. Você optou por antecipar a compra de alguma coisa que não tem dinheiro para pagar. Ao usar o dinheiro dos outros, você está pagando duas vezes: 1) pagando pelo produto; 2) pagando pelo dinheiro emprestado.

Leia também

Se você está endividado, não se sinta sozinho. Você é a maioria. Uma pesquisa recente mostrou que 6 de cada 10 brasileiros estão endividados. E não estou falando de dívidas importantes como a compra de um imóvel, investimento em pequenos negócios ou desenvolvimento pessoal e profissional através de cursos técnicos e universitários. São dívidas no cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal e prestação de carro. O número de endividados ultrapassa 61% da população.

Regularmente a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), divulga uma pesquisa muito interessante chamada Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). Você pode baixar as pesquisas mais recentes acessando este endereço aqui.

Quando o comerciante diz que vai parcelar o pagamento em várias vezes sem juros, tenha certeza que os juros estão embutidos. O poupador inteligente não paga juros, ele ganha juros. E muitas vezes é uma questão de escolha e de educação.

Se você paga juros em tudo que compra significa que precisa se reeducar. Coloque na ponta do lápis o quanto da riqueza que você produz anualmente vai para o bolso do sistema que lucra com seu consumismo impulsivo.

Os que lucram com este seu comportamento (bancos, empresas e governo) fazem de tudo para você acreditar que consumir através de dívidas é normal, comum, aceitável e recomendável. E eles fazem isto porque sua dívida é algo bom para o banco que empresta o dinheiro, é bom para a empresa que vende hoje aquilo que você deveria comprar amanhã e é ótimo para o governo que arrecada impostos hoje e não amanhã.

Seus amigos e parentes também te incentivam a assumir dívidas quando compram aquilo que não podem comprar para ostentar a riqueza que não possuem. Isto é uma verdadeira armadilha psicológica.

Só comprar aquilo que você pode pagar à vista hoje é a melhor opção para o seu bolso e para sua família. Vejo na televisão, manifestantes revoltados contra o sistema jogando pedras no vidro das agências bancárias. Quem paga pelo vidro quebrado é quem joga pedra, já que os bancos repassam seus custos operacionais para tarifas e juros que cobram. A pior pedra que você pode jogar no sistema é investir na sua educação financeira para mudar este hábito de comprar pagando juros.

Se você não tem o dinheiro que precisa para comprar no presente, deve iniciar um planejamento para comprar no futuro, sem depender do dinheiro dos outros. Você deve determinar uma data futura para a compra e durante este tempo deve poupar e investir o que puder.

Se conseguir fazer isto você ganhará 4 vezes:

- 1) Você não vai pagar juros (mais dinheiro no seu bolso);

- 2) Você vai deixar de gastar com supérfluos para poupar (mais dinheiro no seu bolso);

- 3) Você vai ganhar juros ao investir o que poupou (mais dinheiro no seu bolso);

- 4) Você vai pagar à vista e exigir desconto dos juros embutidos (mais dinheiro no seu bolso).

E existe uma quinta vantagem psicológica muito importante que acaba gerando retorno financeiro indireto. Quando você estabelece a meta de poupar para comprar alguma coisa que você sonha à vista isto se transforma em algo motivador. Nosso cérebro é motivado pela possibilidade de recompensas. Para o seu lado emocional ou irracional, todo esforço vale a pena se o resultado deste esforço for prazeroso. Você pode transformar o seu desejo pelo produto em uma ferramenta de motivação no trabalho. Se você ganha dinheiro com base na sua produtividade (no emprego, em uma atividade empresarial ou autônoma), uma meta pessoal a ser atingida te estimula a produzir mais e a ganhar mais. Você topa o sacrifício para receber a recompensa que será comprar o que deseja à vista. Muitas empresas usam isto para elevar sua produtividade com objetivo de obterem mais lucro. Você pode usar a mesma estratégia para aumentar sua produtividade com objetivo de elevar suas receitas.

E existe uma sexta vantagem que também é psicológica. Está provado cientificamente que o prazer sentido ao comprar algo desejado, depois de planejamento, disciplina e algum sacrifício é muitas vezes maior. A compra com sacrifício gera enorme satisfação, realização, vitória e prazer para seu cérebro. Já a compra feita por impulso através de um endividamento gera uma enorme frustração quando a cobrança chega.

- Quando você compra à vista, você antecipa o sacrifício, encara um desafio, se sente motivado para poupar, investir e depois comprar. Depois da compra é só felicidade e realização duradoura.

- Quando você compra se endividando, você antecipa a realização do desejo e logo depois precisa encarar uma dívida que pode gerar sacrifícios e lamentações por muitos meses. Dívidas são desmotivantes, estressantes, angustiantes.

Usar o cartão de crédito, cheque pré-datado ou o crediário para realizar uma compra por impulso tira grande parte do prazer e da satisfação após a compra. Você também dará menos valor e terá menos cuidado com aquele objeto comprado de forma impulsiva. É comum observar pessoas que compram coisas que não usam ou que depois de compradas acabam se quebrando ou se perdendo por descuido.

Você terá mais zelo e mais gosto pelas coisas que compra à vista com sacrifício e luta. Seres humanos são batalhadores, o prazer está na luta e não só na conquista. O satisfação está no plantio e não só na colheita.

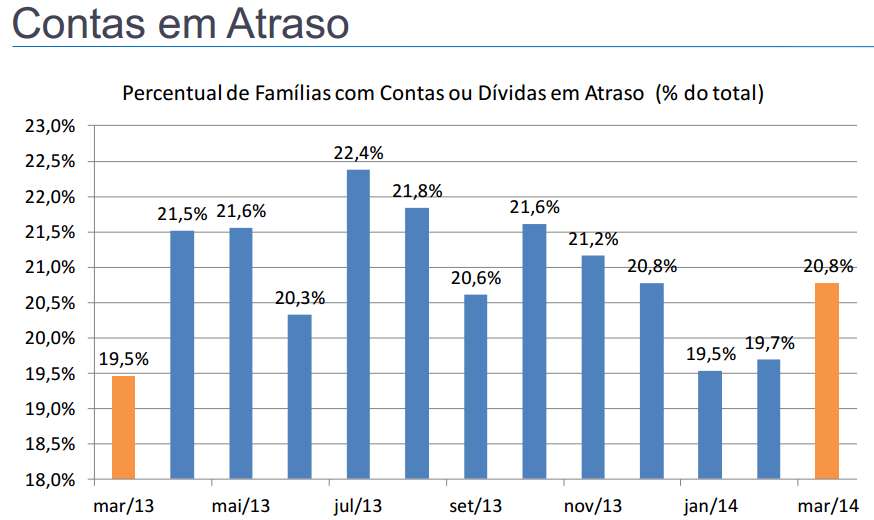

A pesquisa também mostrou que mais de 20% das pessoas que devem, estão com os pagamentos atrasados. São pessoas que não estão dormindo direito. Além de pagar juros, estas pessoas também estão pagando multas diárias pelo atraso. Ficar devendo no país que cobra as maiores taxas de juros do mundo é a pior das situações para a vida financeira de uma família.

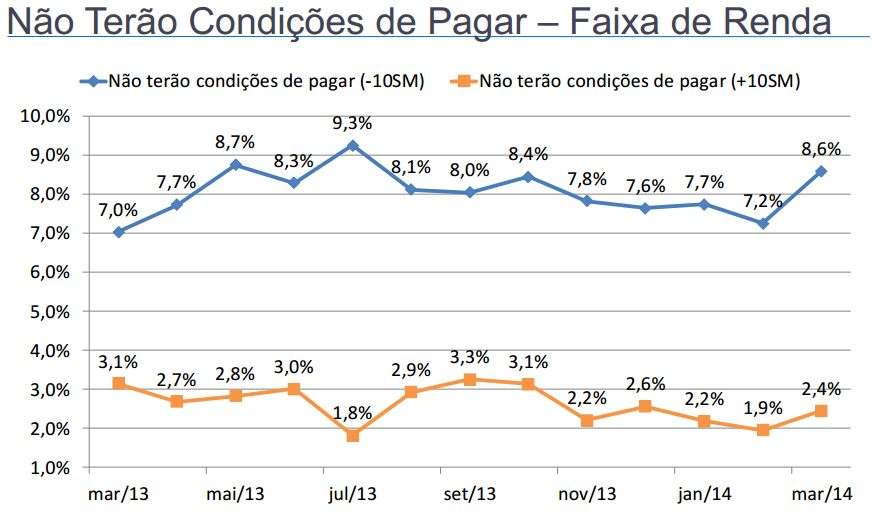

No gráfico abaixo podemos ver que as famílias com renda menor que 10 salários mínimos estão sofrendo mais. Elas estão devendo, estão com pagamento atrasado e não sabem como pagar a dívida. Nesta faixa de renda, 8,4% não tem condições de pagar. O percentual parece pequeno, mas se você considerar que nosso país é composto por mais de 200 milhões de habitantes e mais de 60 milhões de famílias, estamos diante de milhões de endividados.

Atualmente o Brasil é o pior lugar do mundo para aqueles que vivem endividados. Nossos bancos cobram os maiores juros entre todos os países e a situação tende a piorar. Os juros básicos da economia estão subindo desde o ano passado e provavelmente o Banco Central vai continuar subindo os juros para controlar a inflação.

Já quem poupa, investe e compra à vista com o próprio dinheiro, está no melhor dos mundos. O Brasil é o país que paga os maiores juros reais em investimentos de baixo risco. Chegou o momento de você deixar de ser devedor para se tornar um poupador. Compartilhe este artigo com seus amigos e parentes que estão devendo e precisando de esclarecimento sobre educação financeira.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário