Vou mostrar como realizar seus sonhos, satisfazer desejos e resolver problemas financeiros sem precisar recorrer a qualquer tipo de cheque especial, crédito pessoal, consignados, crediário, dívidas no cartão de crédito e financiamentos.

É através da educação financeira, como sempre mostrei nos meus livros, que você se libertará da servidão que é depender do dinheiro dos outros durante a sua vida. Isso significa que com o mínimo de dedicação ao estudo você poderá economizar milhares de horas trabalhadas para o pagamento de juros e taxas para instituições financeiras.

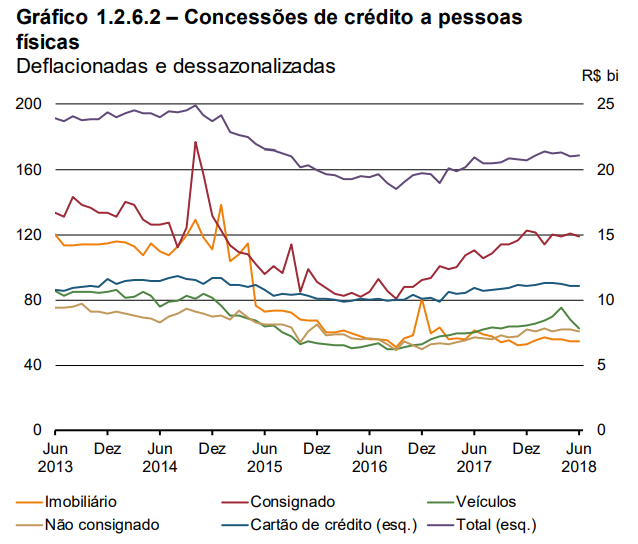

O quadro abaixo é um retrato da ignorância financeira da nossa população. Todos os anos, os brasileiros (pessoas físicas) pedem bilhões de reais emprestados para bancos e financeiras através dos créditos livres (credito pessoal, consignado, cartão de crédito, cheque especial, etc.) e créditos direcionados, especialmente para a compra de imóveis (fonte).

Isso não seria um grande problema se vivêssemos em países onde as taxas de juros são baixíssimas. O problema é que o Brasil é o país com as maiores taxas de juros reais do mundo (fonte). Nosso spread bancário também é um dos maiores do mundo, segundo o Banco Mundial (fonte). O spread é a diferença entre as taxas que os bancos pagam ao captar dinheiro no mercado (através da oferta de investimentos como CDB, LCI, LCA, etc.) e o juro que cobram nos empréstimos. Essa diferença é absurdamente elevada e não existe nada comparado ao Brasil. Na lista abaixo temos o segundo maior spread ao lado de países que possuem economia mais precária que a nossa (fonte).

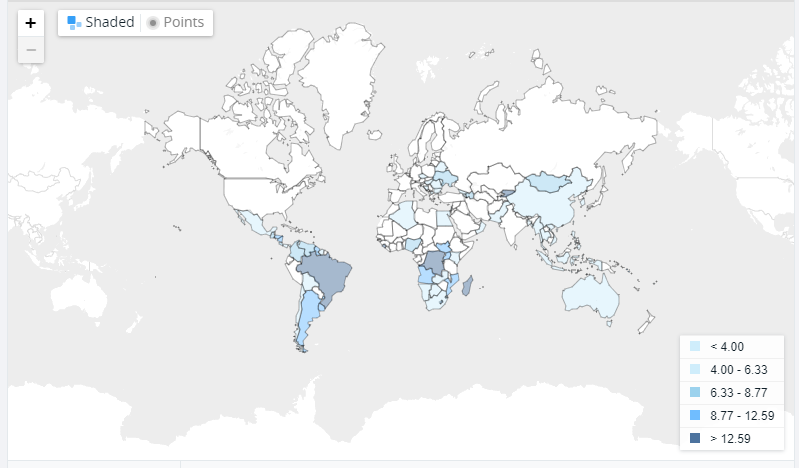

Na comparação entre 114 países, o Brasil ficou em segundo lugar, perdendo apenas para o spread dos bancos de Madagascar (país que ocupa uma ilha do continente africano). O spread no Brasil é 38,4%. A média mundial é 5,7%. No próximo gráfico é possível observar que grande parte do mundo tem spread bancário de apenas um dígito. Os países preenchidos com o azul escuro possuem spread acima de 12% e os demais possuem spread menor que 4%.

Isso significa que você tem todas as razões do mundo para educar-se financeiramente, de tal forma que nunca mais precise trabalhar dobrado para realizar sonhos pagando juros e taxas aos bancos.

Eu não culpo os bancos pelo spread elevado. Bancos não são instituições de caridade e não são instituições de ensino sobre educação financeira. Os bancos são instituições com fins lucrativos que oferecem os serviços que as pessoas querem comprar, pelo preço que elas aceitam pagar.

Exigir que um banco estimule você a ter suas próprias reservas financeiras para não depender de empréstimos seria esperar que o dono da fábrica de comida enlatada estimule você a comer alimentos frescos ou que a fábrica de cerveja desenvolva uma campanha contra o consumo de bebidas alcoólicas. Essas e outras indústrias apenas vendem os produtos que são demandados pela sua ignorância.

A sua falta de educação financeira cria uma enorme oportunidade de negócios para os bancos e demais instituições do sistema. Bancos não resolvem problemas de educação, eles vendem os paliativos para reduzir os sintomas da sua falta de educação financeira.

Os bancos brasileiros alegam que o spread elevado é uma consequência da inadimplência, impostos e insegurança jurídica no Brasil. Isso seria verdade se o Brasil fosse o maior em inadimplência, impostos no setor bancário e em insegurança jurídica. Associações e federações que representam empresários da indústria e do comércio sempre reclamaram dos elevados spreads bancários e isso nunca adiantou. Em 2012 o governo iniciou uma tentativa desastrada de reduzir o spread, na base da força bruta, fazendo uso dos bancos públicos, gerando uma crise política e econômica (fonte).

Nada disso deu certo. O motivo é simples. A origem do problema está na falta de educação financeira dos brasileiros que o faz aceitar taxas absurdamente elevadas.

Enquanto as pessoas não compreenderem que os juros praticados são absurdos e que elas deveriam aprender a poupar e investir o próprio dinheiro, para fazer suas compras de forma planejada, os bancos vão continuar praticando taxas elevadas, já que a demanda pelo crédito caro é incessante.

O crédito não foi feito para você

Por muitos séculos os bancos viveram dos lucros obtidos através de empréstimos que faziam para reis, imperadoras, mercadores, navegadores, comerciantes e donos de indústrias. Bancos do mundo todo possuem como seus maiores credores os governos dos países.

Inúmeras guerras na história foram patrocinadas por banqueiros. Continentes e países foram descobertos através dos seus empréstimos. Grandes expedições como as de Cristóvão Colombo e de Pedro Alvares Cabral, que resultaram na “descoberta” da América e do Brasil, foram financiadas por banqueiros. Um descendente desses banqueiros você conhece. Veja aqui ele contando a história.

A busca por financiamento para a atividade empreendedora sempre fez sentido. Diante de uma oportunidade, o empreendedor avalia o custo do dinheiro (juros) e os lucros que pode obter acima desse custo. Quando os lucros podem ser maiores que o custo do dinheiro (juros) o empreendedor faz o empréstimo e consegue construir riquezas através das dívidas.

Com R$ 3 mil você pode comprar um carrinho de cachorro quente, como esse da figura abaixo, ou uma televisão de 55 polegadas. O carrinho será um instrumento que te permitirá ganhar dinheiro fazendo o uso produtivo do seu tempo. A televisão será um instrumento que permitirá perder dinheiro fazendo o uso improdutivo do seu tempo.

Os lucros mensais obtidos com a venda do cachorro quente poderiam ser suficientes para pagar o preço do carrinho e os juros devidos no decorrer do tempo. Não importa se você pretende investir através de um carrinho de cachorro quente ou se pretende construir uma enorme fábrica de salsichas. O crédito sempre foi, e continuará sendo, uma importante ferramenta para a construção de riquezas nas mãos dos bons empreendedores. O problema está no uso do crédito como potencializador dos nossos infinitos desejos de consumo (consumismo).

Você não será estimulado

Não faz muito tempo que as pessoas adquiriram o mal hábito de usar o crédito para potencializar seu consumismo ou para complementar a própria renda. Para as empresas o crédito rápido e fácil é uma oportunidade de vender produtos e serviços até para aquelas pessoas que não possuem dinheiro para isso. Comprometendo sua renda futura, você tem a possibilidade de satisfazer seus desejos e impulsos mais imediatos.

O crédito não deveria ser utilizado para essa finalidade, especialmente no Brasil onde os juros são absurdamente elevados quando comparamos com a realidade global. O problema é que nenhum governante, banco ou empresa fará qualquer esforço para estimular a sua poupança para o consumo planejado. Todos eles perdem quando você deixa para comprar depois, pagando à vista. Vale lembrar que estimulando o consumismo o governo aumenta a arrecadação de impostos sobre o consumo, os bancos emprestam mais dinheiro e as empresas vendem mais. Só você ganha quando investe na sua educação financeira. Só você pode se esforçar para se educar.

Copiando seus amigos

Se você depende constantemente do cheque especial, dívidas no cartão de crédito, empréstimos pessoais e crédito para adquirir carros, eletrodomésticos, viagens, joias e roupas, você sofre um desequilíbrio. Certamente não percebe que tem um problema pelo fato de todas as pessoas que você conhece sofrerem do mesmo problema. Nessas condições, o anormal é visto como normal.

Não importa se os seus amigos estão consumindo loucamente através das dívidas. Eles também sofrem um problema. Estão trabalhando mais para jogar dinheiro pela janela através do pagamento de juros e taxas dos empréstimos que fazem desnecessariamente.

Se as pessoas que você conhece agissem de uma forma exemplar com relação ao dinheiro, não viveríamos em um país onde mais da metade da população está endividada (fonte) e sem pensar no futuro (fonte).

A única coisa que você vai conseguir mantendo o mesmo padrão de consumo dos seus amigos, que vivem endividados, é ter uma vida repleta de contas para pagar, problemas financeiros, pouco tempo livre e muito trabalho para pagar os juros e as taxas cobradas pelos bancos.

Empréstimo com juro zero

As modalidades mais comuns de crédito, que fazem dos bancos brasileiros os recordistas em lucros (fonte), são o cheque especial, financiamento de bens ou serviços (carros, viagens, eletrodomésticos, imóveis etc.), empréstimo pessoal, crédito consignado em folha de pagamento e cartão de crédito.

No próximo artigo iremos falar sobre as verdades, mentiras e problemas do cheque especial. Vou mostrar como você pode criar o seu cheque especial independente. Ele é o único cheque especial que não cobra taxa de juros quando você precisa de dinheiro (juro zero) e ainda remunera você diariamente quando não estiver fazendo uso do dinheiro.

Qual é o seu preço?

Você precisa tomar muito cuidado com o conteúdo que você encontrará na internet falando sobre as vantagens de utilizar o crédito para realizar desejos ou resolver seus problemas financeiros. Recentemente uma agência de publicidade me enviou um e-mail com o título “Cotação Clube dos Poupadores”. A mensagem dizia:

“…nossa ideia é que o seu blog produza conteúdos com dicas sobre qual a melhor solução de crédito para diferentes situações e os pontos de atenção na hora da contratação. O que você precisa falar: 1) Reforçar o posicionamento de crédito responsável como uma solução para realizar desejos e resolver situações emergenciais do nosso cliente; 2) Informações sobre os produtos do banco como a facilidade no processo (simulação + contratação) e estímulo da utilização dos canais digitais na contratação. Procuramos alguém que tenha a cara da campanha para nos ajudar e pensamos no Clube dos Poupadores.”

Respondi a mensagem da agência, de forma educada, falando que meus textos sobre educação financeira não tinham preço, não podiam ser negociados e cotados como se fossem uma mercadoria. Isso significa que nem mesmo todo o dinheiro do banco seria suficiente para me fazer escrever qualquer coisa contra meus princípios.

Esclareci que como educador, estou a serviço da educação. O crédito para realização de sonhos é um sintoma da falta de educação financeira. Se a origem do problema é a falta de educação, a melhor solução só pode ser a educação e não o crédito rápido e fácil. Aceitar uma remuneração para escrever sobre o contrário do que acredito seria o mesmo que me servir do mal-uso da educação.

A certeza da agência de que eu apresentaria “meu preço” foi tanta que o título da mensagem já destacava que se tratava de uma cotação. O conteúdo da mensagem já transmitia as instruções de como o texto deveria ser escrito para atender os interesses do banco. Isso significa que essa agência já está acostumada com essa prática junto a outros educadores financeiros. Isso é preocupante. Tenha cuidado ao ver um educador financeiro fazendo propaganda de bancos e financeiras que oferecem empréstimos.

Depois dessa mensagem que recebi da agência, tomei a decisão de escrever essa série de artigos fazendo justamente o contrário daquilo que o banco me pagaria para fazer. Vou falar o que as pessoas precisam aprender sobre crédito, colaborando para que dependam cada vez menos dos bancos. Somente no dia que as pessoas forem financeiramente educadas é que teremos um país rico, grande e forte. Isso significa bancos competindo por clientes conscientes e inteligentes, oferecendo taxas de juros competitivas para quem precisa de empréstimo e para quem precisa investir.

É para isso que existe a educação financeira que eu acredito e que defendo através dos meus livros independentes. A educação financeira serve para que as pessoas respeitem o próprio dinheiro, pois ele é o resultado do tempo que gastamos para consegui-lo. O nosso tempo é a nossa vida.

{kind=link}

{kind=link}

{kind=link}