O padrão de vida que você tem hoje é fruto das escolhas que você fez ontem. Algumas pessoas escolhem o seu próprio padrão de vida de forma consciente, outras não têm a consciência de que são responsáveis por isso. Enquanto uns acreditam que a prosperidade é resultado do trabalho, outros acreditam que é fruto da sorte ou do destino.

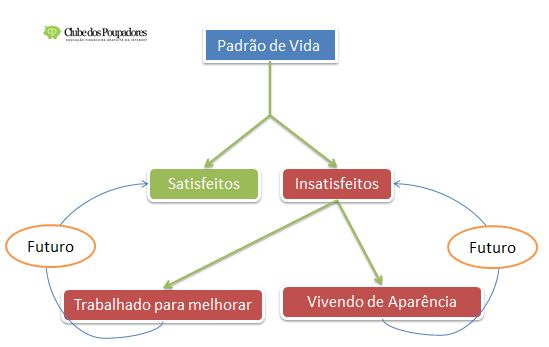

Podemos afirmar que as pessoas se dividem em dois grupos: As que estão satisfeitas com seu atual padrão de vida e as que estão insatisfeitas.

Existem pessoas com padrão de vida mais humilde ou mediano que estão totalmente satisfeitas com sua condição. Sabem que poderiam melhorar seu padrão para um patamar mais elevado, mas acreditam não compensar o esforço. Não existe nenhum problema quanto a isto.

O problema está entre os insatisfeitos. As pessoas insatisfeitas com o atual padrão de vida se dividem em dois grandes grupos: Os insatisfeitos que estão trabalhando para mudar sua condição e os insatisfeitos que vivem de aparência. Este último grupo vive em um ciclo contínuo de insatisfação, ilusão e infelicidade.

O padrão ou nível de vida se refere à qualidade e quantidade de bens e serviços disponíveis a uma pessoa ou a uma população inteira. O padrão de vida é o componente material da qualidade de vida de uma pessoa.

Viver de aparências é uma opção adotada por muitos. Aparentar viver em um padrão de vida acima da capacidade financeira, normalmente, levam as famílias ao desequilíbrio financeiro.

O seu padrão de vida cabe no seu bolso?

Esta é a fonte dos problemas financeiros da maioria das famílias. Muitas vezes escolhemos um padrão de vida mais caro do que podemos pagar. O cartão de crédito, cheque especial, crédito consignado e financiamentos são os mecanismos utilizados por muitos para viver uma vida de aparências e de ilusões. Dívidas só deveriam ser assumidas em caso emergenciais e não para simular um padrão de consumo insustentável.

Quantas pessoas você conhece que tinham dinheiro suficiente para comprar um carro usado à vista e resolveram comprar um carro zero km financiado em muitas parcelas? O que acontece com esta pessoa se ela ficar doente ou perder o emprego? Resposta: Atrasa o pagamento do carro, perde o carro, fica endividada e ainda ganha um nome sujo nos serviços de proteção ao crédito. A pessoa mergulha em um circulo vicioso, já que terá dificuldade de conseguir emprego, pois muitas empresas avaliam a situação do candidato nos serviços de proteção ao crédito.

Padrão de vida elevado e poupança zero

Menos de 20% da população poupa alguma coisa. Isto significa que mais de 80% dos brasileiros gastam tudo que ganham e ainda acumulam dívidas para gastar mais do que podem. Existe uma regra básica que as pessoas precisam aprender. Não podemos gastar mais do que ganhamos. Se estamos ganhando pouco, só temos 2 opções:

- Trabalhamos mais e estudamos mais, para ganhar mais;

- Reduzimos nossas despesas para gastar menos do que ganhamos (reduzir o padrão de vida por opção)

Endividamento não deveria ser alternativa para quem gasta mais do que ganha. Uma poupança para cobrir despesas de emergência é item obrigatório na sociedade em que vivemos. O seu padrão de vida deve ser compatível com sua renda para evitar problemas.

Aumentar seu padrão de vida é o seu objetivo?

Todo mundo sonha em ter uma casa melhor, um carro melhor, poder pagar uma boa escola para os filhos, um bom plano de saúde e poder comprar roupas de boa qualidade, viajar, etc. Não existe nada errado em desejar isto. Parte da sua qualidade de vida (eu disse uma parte) depende dos bens materiais e serviços que você é capaz de comprar. Conforto e bem estar são desejos legítimos de todos.

O problema é que nem todo mundo percebe (ou aceita) que um padrão de vida elevado precisa ser construído aos poucos, de forma sólida e sustentável. Não vale a pena viver preocupado e estressado para manter confortos incompatíveis com sua renda através do constante endividamento. O ideal é buscar meios de viver da melhor forma possível com aquilo que ganhamos por mês ou buscar meios para investir em conhecimentos (veja como) que possam elevar sua renda e seu padrão de vida de forma sólida e duradoura.

Você está endividado neste momento?

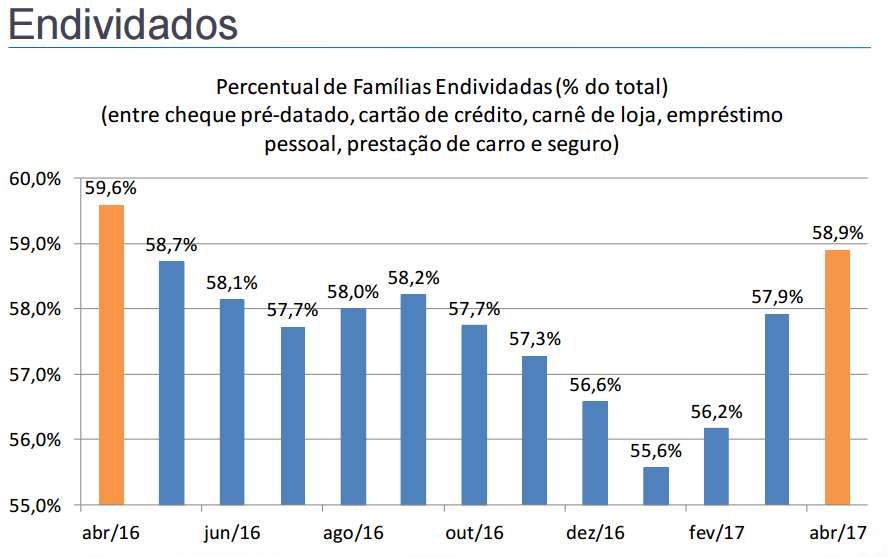

Se estiver endividado saiba que não está sozinho. Uma pesquisa mostrou que mais da metade das famílias brasileiras estão endividadas com cheque pré-datado, cartão de crédito, carnê de loja, empréstimo pessoal, prestação de carro e seguro.

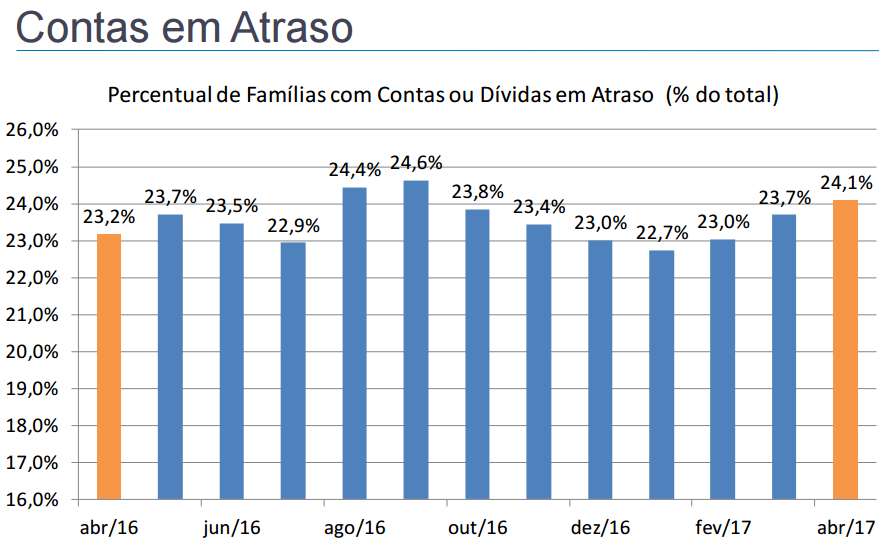

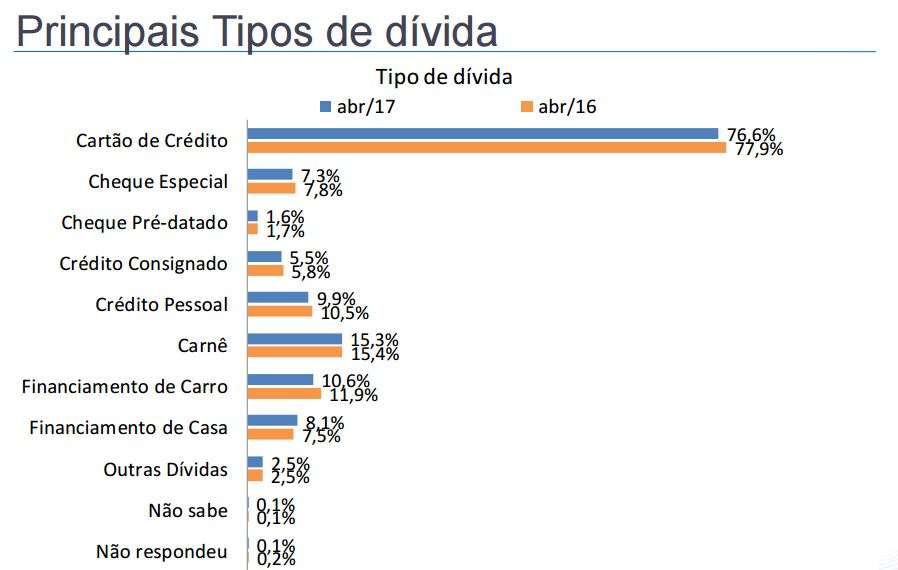

Podemos ver logo abaixo que 1 de cada 4 famílias está com dívidas e contas atrasadas.

O cartão de crédito continua sendo o maior problema das famílias endividadas.

Ganhar mais não é a solução

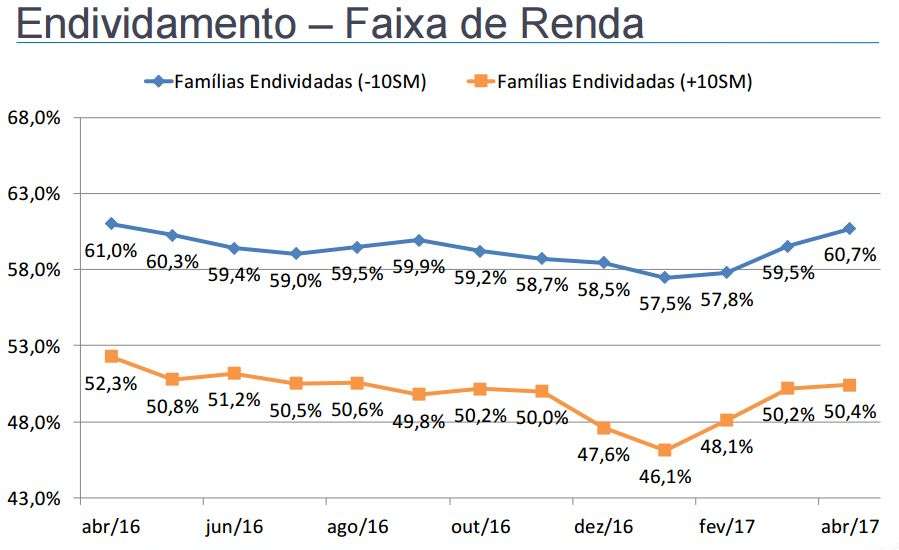

É interessante observar que praticamente a metade das famílias que ganham mais de 10 salários mínimos estão endividadas. Ganhar mais dinheiro não significa estabilidade financeira. Sua estabilidade depende do padrão que você escolheu. As famílias com maior renda também são as que atrasam mais o pagamento das dívidas. Por isso, ganhar mais dinheiro pode ser um problema quando não nos educamos financeiramente. Quem ganha mais pode assumir dívidas maiores.

Para acessar o estudo completo visite aqui.

Qualidade de vida ou Padrão de vida

Padrão de vida é uma coisa diferente de qualidade de vida. A sua qualidade de vida é mais importante, pois ela está relacionada com o seu bem estar, sua estabilidade financeira, sua segurança, saúde, etc. O padrão de vida está relacionado com a qualidade e quantidade de bens e serviços que você adquire. Manter um padrão de vida elevado e incompatível afeta negativamente sua qualidade de vida. Isto ocorre porque pessoas endividadas são mais estressadas, preocupadas e inseguras, comprometendo a saúde física e mental. É possível manter um padrão de vida e de consumo menor para garantir uma qualidade de vida maior. Isto significar deixar de ser um devedor para se tornar um poupador e posteriormente um investidor (veja alguns livros que podem te ajudar).

Como definir seu padrão de vida ideal

Você deve buscar um padrão de vida que permita a formação de uma poupança. Com esta poupança você poderá investir e planejar seu futuro sem precisar de qualquer tipo de endividamento e todos os transtornos que ele pode produzir na sua qualidade de vida.

Ser um poupador deve ser o seu objetivo. O meio termo seria gastar só aquilo que se ganha sem se endividar. A situação limite seria assumir dívidas com comprometimento máximo de 10% ou 20% da sua renda. Acima deste valor você já estaria comprometendo sua qualidade de vida.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário