É possível que suas dificuldades financeiras não tenham nenhuma relação com falta de educação financeira. Pode ser um problema de miopia intertemporal ou falta de visão sobre o seu próprio futuro. Isso foi evidenciado por uma pesquisa apresentada na última convenção anual da American Psychological Association (fonte).

Sarah Newcomb, PhD em economia comportamental, descobriu através das suas pesquisas científicas que para tomar boas decisões financeiras no presente é necessário que você consiga criar uma imagem detalhada e realista do seu próprio futuro.

Sarah Newcomb, PhD em economia comportamental, descobriu através das suas pesquisas científicas que para tomar boas decisões financeiras no presente é necessário que você consiga criar uma imagem detalhada e realista do seu próprio futuro.

Certamente é por este motivo que pessoas bem -sucedidas financeiramente costumam ser as mais sonhadoras. Elas sempre pensam no futuro de uma forma otimista e proativa. Já as pessoas comuns estão sempre remoendo o passado, reclamando do presente e enxergando o futuro com pessimismo e reativamente. Basta ver o exemplo que mostrei no artigo “Como sair da Pobreza“, do menino pobre que coletava latinhas e hoje é um grande empresário.

A Sarah também descobriu que a sua educação financeira é menos importante do que a sua visão de futuro. Pessoalmente acredito que ter uma visão clara do futuro que queremos na nossa vida é uma condição básica para que possamos ter interesse pela educação financeira.

Receber educação financeira sem ter visão de futuro não faz muito efeito. Informação sem propósito entra em um ouvido e sai pelo outro. Basta ver o que você fez com tudo que foi obrigado a decorar na escola e faculdade.

Ter uma visão clara do seu futuro faz você buscar mais conhecimentos sobre ganhar mais, poupar mais e investir melhor. Existem coisas mais divertidas na vida do que estudar sobre finanças. Você só vai deixar as coisas divertidas de lado se perceber que é necessário aprender a lidar melhor com o dinheiro para transformar seus sonhos em realidade.

Isso explica por que é tão difícil falar sobre educação financeira com amigos e familiares. Até já escrevi um artigo mostrando a dificuldade de ajudar quem não deseja receber ajuda. Se as pessoas não possuem uma visão clara sobre o futuro que desejam atingir e não percebem que uma vida financeira equilibrada, a poupança e o investimento vão permitir construir esse futuro, elas vão preferir dedicar o tempo delas com outras distrações e gratificações instantâneas (você lembra do macaco das gratificações instantâneas?)

A pesquisa da Sarah Newcomb foi realizada com 700 adultos, 57% do sexo masculino e 47% com grau de bacharel ou superior. Os participantes responderam perguntas para medir seus comportamentos ligados a questões financeiras, poupança, despesas, impulsividade, materialismo, futuro e educação financeira.

O objetivo da pesquisadora era entender melhor os fatores psicológicos que impulsionam o consumo e a poupança para detectar o que poderia motivar mais poupança e investimentos entre pessoas que têm recursos financeiros, mas com poucas habilidades na gestão financeira.

A pesquisadora descobriu que quando as pessoas se concentram mais no próprio futuro, elas tendem a ser menos impulsivas, independentemente do seu nível de educação financeira. É justamente a impulsividade que impede o equilíbrio financeiro e a poupança necessária para um futuro mais próspero.

Na pesquisa, ela identificou altos níveis de impulsividade e materialismo associados a decisões financeiras ruins durante a vida. As pessoas que tinham uma vida mais focada no futuro tomaram as melhores decisões financeiras, mesmo quando existia uma deficiência no seu conhecimento sobre finanças.

A autora da pesquisa acredita que o governo está desperdiçando milhões todos os anos em programas de educação financeira, sendo que a resposta para muitos problemas financeiros envolve questões comportamentais e não financeiras. Segundo a autora: “Trabalhar com indivíduos com o objetivo de desenvolver uma imagem mais clara do seu futuro pode ter um impacto mais substancial do que simplesmente ensinar conceitos financeiros.”

A pesquisa de Newcomb também descobriu que ao eliminar o acesso ao crédito o efeito da impulsividade no comportamento financeiro tende a desaparecer. Ela diz que: “Isto sugere que a primeira linha de intervenção para uma melhor saúde financeira, entre as pessoas que sofrem o problema de impulso, pode ser a de acabar com o uso de cartões de crédito por completo”. Aqui no Brasil os juros do rotativo do cartão de crédito passa dos 400% ao ano e mesmo assim é a modalidade de crédito mais utilizada pelos brasileiros.

Ela acredita que existe uma solução para aqueles impulsivos que não querem parar de usar o cartão de crédito. Seria praticar exercícios de visualização do futuro ou a escrita simples daquilo que você planeja para o seu futuro. Ela destaca que é importante imaginar, criar imagens mentais detalhadas sobre o seu futuro. Isso já seria o suficiente para melhorar seu comportamento e suas decisões financeiras no presente. Essa mudança de comportamento e as decisões que você passaria a tomar é que levariam você a atingir aquele futuro desenhado na sua cabeça.

Em um artigo que escrevi sobre como fazer sobrar dinheiro no final do mês eu até recomendei colocar uma foto do seu objetivo na sua carteira, bem próxima do lugar onde ficam seus cartões de crédito.

O resultado dessa pesquisa tem forte ligação com o artigo que escrevi sobre “Com ser bem-sucedido na vida“. É o desejo por um futuro melhor que funciona como o estopim daquele ciclo de quatro fases que se retroalimenta: Crença, Potencial, Ação e Resultado. É de uma visão de futuro clara que você traçará metas e objetivos para atingir.

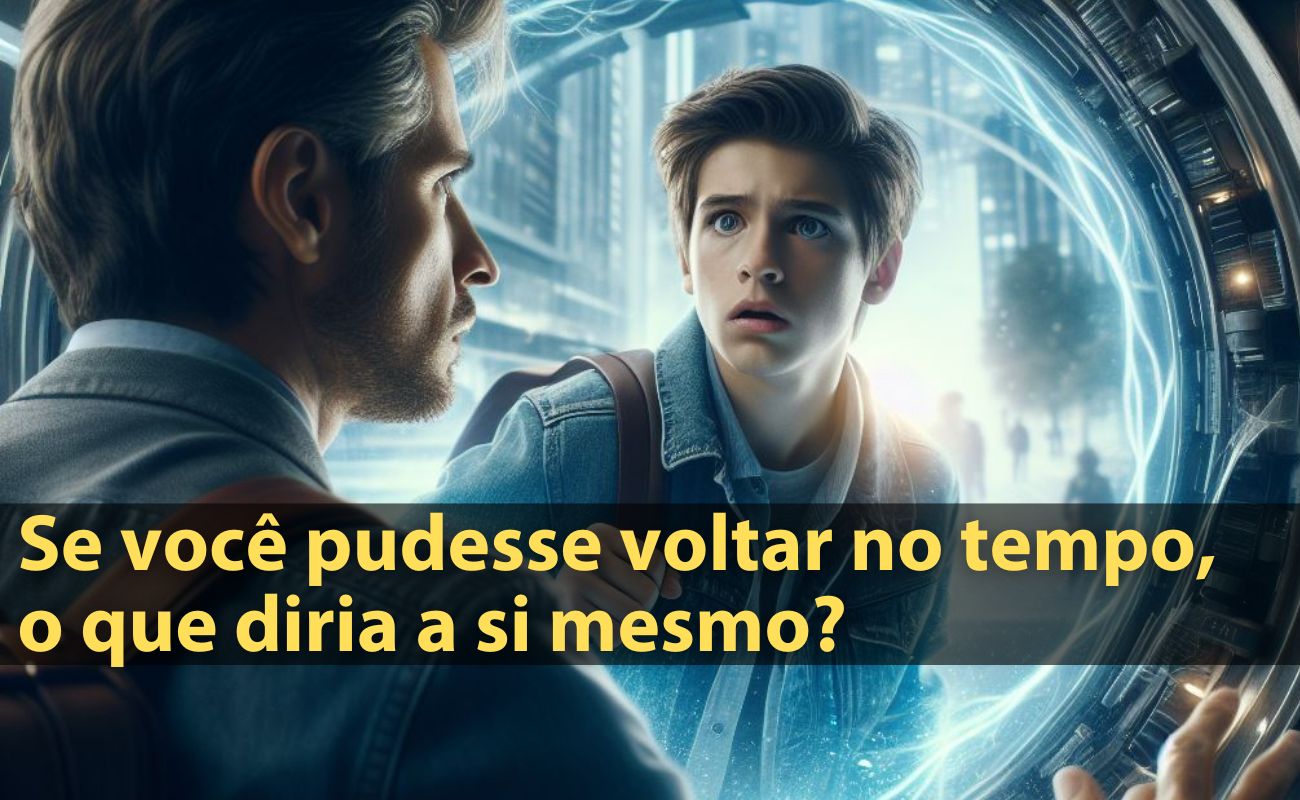

Construindo seu Eu futuro:

Já que a visão do seu futuro pode ser mais importante que a sua educação financeira, não posso terminar esse artigo sem motivar você a construir seu EU FUTURO.

Imagine que você ganhou a oportunidade de participar de um experimento cientifico. Você será transportado para o futuro e terá a oportunidade de ver você mesmo no futuro, mas sem ser visto. Imagine essa situação e descreva o que você está vendo. Responda as perguntas:

- Onde você está no futuro? Em qual cidade, bairro e rua?

- Como é o ambiente onde você está neste futuro? Imagine os detalhes do ambiente.

- Como você está vestido?

- Como você está fisicamente?

- O que você está fazendo neste futuro? Qual é a sua rotina diária?

- Quais são as pessoas que estão próximas de você?

- Como é a casa onde você mora neste futuro?

- Qual é o saldo dos seus investimentos e qual o tamanho do seu patrimônio?

- Quais foram os sonhos e objetivos que você já atingiu nesse futuro?

- O que você precisa fazer agora para que esse futuro se transforme em realidade?

Agora retorne para a realidade e tenha em mente que essa pessoa que você imaginou já existe, mas vivem em um espaço-tempo diferente. Existe uma distância entre a sua realidade presente e a sua realidade futura, mas você tem o poder de encurtar essa distância entre as duas realidades, pois você está no presente, que é o lugar onde as coisas realmente acontecem, o único lugar onde é possível tomar decisões capazes de interferir na sua vida futura.

Sempre que você estiver diante de uma decisão na sua vida, lembre-se do seu EU FUTURO que você acabou de imaginar. Pergunte para você mesmo se aquela decisão que está prestes a tomar irá aproximar ou distanciar você do seu EU FUTURO. Vou listar alguns exemplos:

- Fazer aquela viagem internacional aproxima ou distancia você do seu EU FUTURO?

- Economizar aquele dinheiro que você recebeu ou gastar imediatamente? O que aproxima você do seu EU FUTURO?

- Comprar um carro novo e ou usado? Luxuoso ou mais simples?

- Fazer um empréstimo ou juntar o dinheiro e pagar à vista?

- Fazer ou não fazer aquele curso?

- Casar ou não casar? Fazer uma festa de casamento luxuosa ou simples?

- Comprar um imóvel simples à vista ou um imóvel luxuoso financiado em 35 anos?

- Ficar no atual emprego ou buscar um emprego melhor?

- Mudar de profissão ou investir na profissão atual?

- Continuar empregado ou se tornar empresário?

- Comprar mais a roupa da liquidação ou guardar o dinheiro?

- Ler um livro ou procurar Pokémon?

- Assistir televisão ou assistir uma nova palestra no TED?

A vida que você leva hoje é uma consequência de todas as decisões que o seu EU PASSADO tomou. A vida que o seu EU FUTURO terá depende da próxima decisão que você irá tomar ainda hoje. Você percebe o poder que existe nas suas mãos e o tamanho da responsabilidade? Lembre-se que você tem um encontro marcado com o seu EU FUTURO, ele vai exigir satisfações.

Para saber mais sobre miopia intertemporal e as decisões que devemos tomar entre o presente e o futuro recomendo assistir próximo vídeo. O Eduardo Giannetti é um economista brasileiro que também estuda este tema. Ele faz revelações muito interessantes sobre pessoas que conseguem controlar impulsos e esperar as gratificações futuras.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário