Você acha difícil guardar dinheiro e investir por ser uma pessoa casada? Você fica incomodado(a) quando percebe que vai demorar muito para atingir a sua independência financeira ou para conseguir um emprego que permita aumentar sua renda e com isso aumentar sua capacidade de poupar? Um leitor do Clube dos Poupadores relatou suas dificuldades logo abaixo:

Olá, Leandro, passei para dar uma sugestão para um artigo no blog: “Conciliar a poupança e os investimentos e a Vida de Casado.” Falo isso porque acho bem mais difícil guardar dinheiro quando se é casado (e olha que ainda nem tenho filhos!). Mas parece que TODO MÊS surge alguma despesa extra! Eu sempre me programo antes, organizo as contas para os meses seguintes, mas quando chega, sempre tem algo! Seja comprar uma roupa, ou coisas para a casa, etc, etc… E não quero juntar pouco dinheiro, senão vou demorar muito mais tempo para alcançar minha sonhada independência financeira. Enfim, acho bem mais complicado quando se é casado! Aí nunca se consegue ficar tranquilo com o que se tem, mas sempre é preciso ganhar mais e mais, para poder conseguir guardar mais dinheiro e, ao mesmo tempo, não deixar de viver. Sou servidor público, e, sinceramente, estou cansado de estudar para concurso. Sei que existem cargos que pagam salários muito maiores do que o meu no serviço público, mas estou cansado dessa agonia de estudar para concurso… E isso pode levar ANOS para poder passar e começar a ver algum resultado financeiro. Penso muito em empreender, sabe. Mas a gente acaba sendo “doutrinado” para ser servidor público etc. Aqui em Brasília principalmente! Tudo gira em torno disso! Desculpe o desabafo, mas eu precisava falar com alguém que tenha maturidade e conhecimento na área. Grande abraço!

O leitor diss: “acho bem mais difícil guardar dinheiro quando se é casado”

Guardar dinheiro é difícil. Isso é um fato. Sempre foi e sempre será difícil. Quando você diz “sim” para o ato de economizar, precisa dizer “não” inúmeras vezes para todas as coisas maravilhosas que a humanidade inventa todos os dias para se apossar do seu dinheiro.

Guardar dinheiro é um sacrífico para todos e o que você vai fazer com isso é que torna cada pessoa diferente da outra.

Já tive contato com muitos solteiros que estavam tentando juntar dinheiro. Nunca vi nenhum relatando que ser solteiro tornava as coisas fáceis. Acontece o contrário. Os solteiros são capazes de apresentar uma lista completa, muito bem fundamentada, com justificativas para não poupar. Essas justificativas são bem compreensíveis, fazem todo sentido, mas no fundo são apenas desculpas utilizadas pela nossa Resistência.

Quando você é casado e tem filhos, o seu leque de justificativas aumenta tremendamente. Se você é um jovem solteiro, ganha bem, não poupa nada e está cheio de dívidas, você não será bem visto pela sociedade. Já se você for casado e tiver vários filhos, as dívidas e os problemas financeiros serão socialmente justificados. Você ganha a liberdade para estourar suas finanças jogando a culpa no casamento e nos filhos.

TODO MÊS surge alguma despesa extra! Eu sempre me programo antes, organizo as contas para os meses seguintes, mas quando chega, sempre tem algo! Seja comprar uma roupa, ou coisas para a casa, etc, etc…

Roupa não é uma despesa extra. Comprar coisas para casa não deveria ser uma despesa extra. Leia sobre reserva de emergência e sobre provisões. Já escrevi sobre isso. Se uma simples roupa compromete sua capacidade de poupar, pode existir alguma coisa errada com o seu padrão de despesas com vestuário. Eu acredito que devemos nos vestir dentro das nossas possibilidades. Veja o caso da senhora abaixo.

Ela estava confusa e queria saber qual era o problema de “investir” na qualidade de vida que ela proporcionava para a família dela? Afinal de contas, todos os anos existiam modelos mais modernos e melhores de televisores, fogões, geladeiras, micro-ondas, celulares e ela entendia que qualidade de vida era ter o que existia de melhor e mais moderno.

Ela não entendia como alguém pode negar o que existe de melhor e mais moderno para os filhos. Ao mesmo tempo, ela declarou não ter nenhuma poupança, nenhuma reserva, ela trocava tudo que tinha todos os anos através do cartão de crédito, crédito consignado e ia pagando as parcelas durante todo ano. As vezes ela enfrentava problemas financeiros, mas, segundo ela, o importante mesmo era viver bem. A vida dessa pessoa se resumia a isso.

É claro que não sei se esse é o seu caso. O desejo de comprar uma roupa nova sempre é uma justificativa para que você reduza o incomodo que é ter dinheiro guardado. Infelizmente, para muitos, dinheiro guardado significa vida não vivida, quando é justamente o contrário. Dinheiro guardado é vida preservada, vida salva, para ser utilizada de uma forma mais inteligente e proveitosa diante de oportunidades futuras que também vão proporcionar qualidade de vida para todos.

E não quero juntar pouco dinheiro, senão vou demorar muito mais tempo para alcançar minha sonhada independência financeira

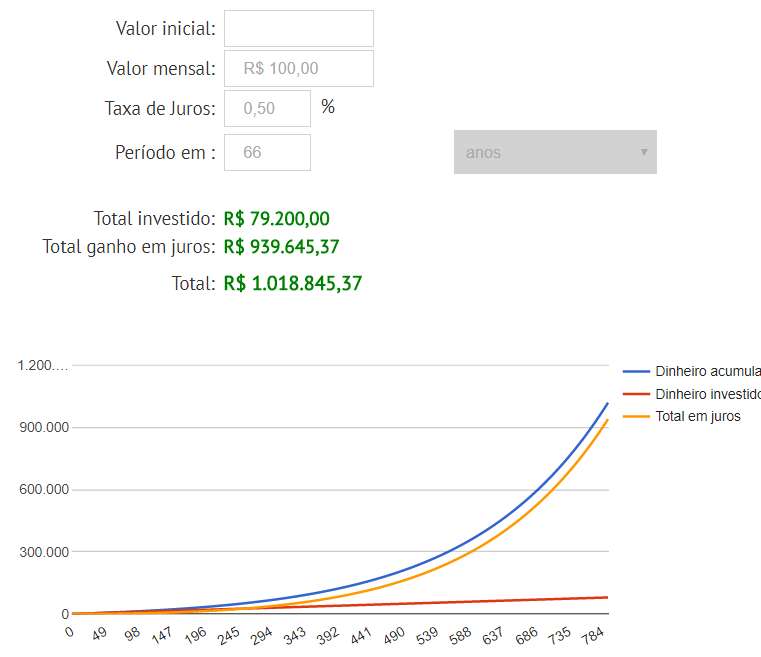

Mais uma vez temos um Resistência que você precisa eliminar. Com esse tipo de pensamento, você nunca vai atingir a sua independência financeira. Pouco dinheiro regularmente pode fazer muita diferença no longo prazo. Apenas para ilustrar isso, se o seu pai tivesse poupado mensalmente, desde o seu nascimento, um valor equivalente a R$ 100 nos dias de hoje e se você mantivesse esse investimento mensal até completar 66 anos, você se aposentaria milionário com apenas R$ 100 mensais.

Observe que fui bem conservador utilizando a taxa de 0,5% ao mês. Existem títulos públicos que pagam taxas acima da inflação que estão próximas disso. Essas taxas podem ser muito maiores dependendo do ciclo econômico e crises que o país enfrenta. Você só precisaria corrigir esses R$ 100 mensais pela inflação para manter o poder de compra. Janelas de oportunidade existem para quem está com os olhos preparados.

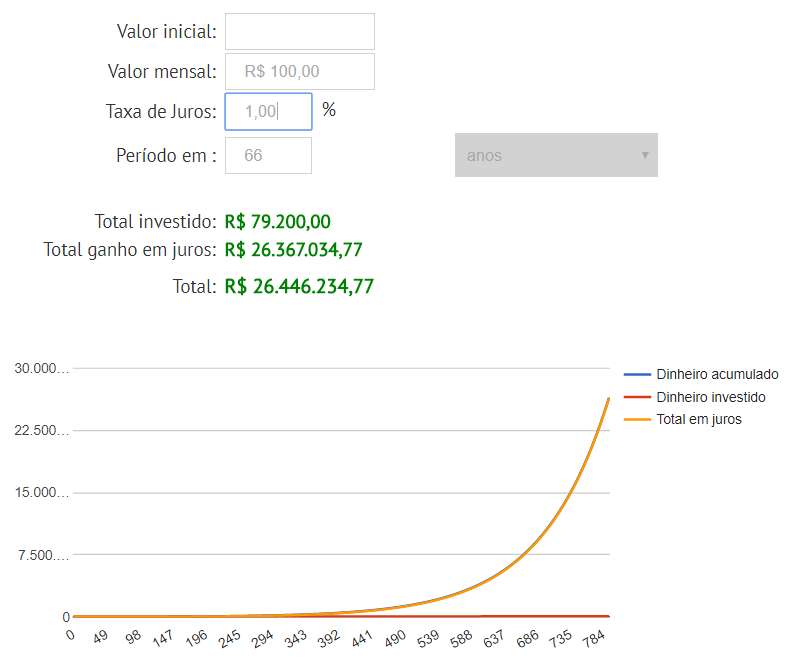

Alguém que tivesse disposição para aprender a investir e conseguisse gerenciar uma carteira capaz de gerar ganhos de 1% ao mês ficaria multimilionário nesse período:

Eu sei que isso é apenas um exemplo. A vida real é mais difícil, mas ele é muito útil para mostrar o impacto de pouco dinheiro todos os meses por muitos anos, especialmente se você aprender a investir de tal forma que possa manter uma carteira de investimentos com boa rentabilidade. Pouco dinheiro no longo prazo, através do efeito dos juros compostos, se torna muito dinheiro. É assim que as grandes fortunas se formam, através da paciência, persistência e constância. Aqui no Clube existem muitos artigos sobre investimentos e existem meus livros que aprofundam esse tema. Faça suas próprias simulações aqui.

Preciso ganhar mais e mais, para poder conseguir guardar mais dinheiro e, ao mesmo tempo, não deixar de viver.

Isso é o que o Robert Kiyosaki chama de “Corrida dos Ratos“. Precisamos desenvolver nossa inteligência financeira. Você acha que só pode poupar se tiver mais dinheiro e acha que só pode viver se gastar o dinheiro que poupou e com isso precisa trabalhar cada vez mais.

A quantidade de “despesas extras (roupas, coisas de casa, etc.)” serão infinitas se você não parar e definir o que realmente é algo que justifique gastar suas reservas para garantir um futuro melhor.

Já tentou inverter a ordem das coisas? Primeiro você guarda, ou seja, primeiro você se paga, salva a sua parte, aquilo que é realmente seu. Com o restante você vive. Antes você deve fazer uma reflexão sobre o que é a vida? O que é viver? Será que viver é sempre desistir do seu sonho? Se você disse que o sonho é a independência financeira, então o desejo de comprar uma roupa ou uma coisa para a casa é mais importante do que o sonho? São essas coisas que são a vida? Questione sua esposa sobre isso.

Vida é tempo. Vida é o que você faz entre o acordar e o dormir. Não é o que você compre entre uma coisa e outra, é o que você faz. Aquele que usa todo o tempo que tem para ganhar dinheiro e depois trocar esse dinheiro por “despesas extras” como comprar roupas e coisas para a casa, não está realmente vivendo. Uma maior independência financeira poderia proporcionar a possibilidade de ter mais tempo, aí sim você teria mais vida e mais recursos. Por isso a questão é refletir sobre o que é a vida para você.

Sei que existem cargos que pagam salários muito maiores do que o meu no serviço público, mas estou cansado dessa agonia de estudar para concurso…

Eu aposto que as pessoas que estão nesses cargos que pagam salários maiores estão nesse momento sonhando com cargos que pagam salários ainda maiores. Tenho certeza que elas também não conseguem poupar nada no final do mês, pois sempre aparecem roupas e coisas para casa para comprar. O problema não é ganhar mais. A senhora do vídeo também acredita que o problema é o que recebe do bolsa família. O problema é saber o que você anda fazendo com o que ganha. Certamente existem pessoas que ganham menos que você e que sonham ter a sua renda para poderem comprar os mesmos tipos de roupa e coisas para casa que você pode comprar.

Para complicar a situação, para conquistar esses cargos que pagam salários maiores é necessário estar disposto a pagar um preço. Esse preço é dedicação diária, tempo e esforço para estudar.

O que faz você não querer poupar um pouco por dia para atingir a independência financeira também faz você não querer estudar um pouco por dia para conquistar o cargo que paga mais.

Você está cansado de poupar, estudar e principalmente de esperar.

Sobre independência financeira você disse “não quero juntar pouco dinheiro, senão vou demorar muito mais tempo para alcançar minha sonhada independência financeira.”

Sobre ganhar mais dinheiro você disse “e isso pode levar ANOS para poder passar e começar a ver algum resultado financeiro.”

Percebeu que os motivos são os mesmos? Inicialmente você disse que o problema é o seu casamento, mas no restante da mensagem você deixa claro que o problema é falta de paciência, persistência e força de vontade.

Você mesmo disse que está cansado de tudo isso.

Certamente essa situação gera frustrações. Nada melhor do que remediar frustrações no curto prazo, de forma imediata, sem esperas, sem demora. Podemos fazer isso encontrando motivos para comprar uma roupa nova ou alguma coisa para casa. São como prêmios de consolação que sabotam seu futuro.

Muitos problemas financeiros que enfrentamos não tem nenhuma relação com o quanto ganhamos e nosso desempenho nos investimentos. Existem questões internas que precisam ser trabalhadas. Aqui no Clube dos Poupadores, na área de educação financeira e enriquecimento existem muitos artigos que tratam dessas questões. Você só precisa ter um pouco de paciência e de tempo para ler e praticar. É importante que o casal se eduque financeiramente ao mesmo tempo. Também existem meus livros de educação financeira onde você aprende começando do zero.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário