Estou oferecendo mais uma planilha gratuita sobre fundos de investimento neste novo artigo. Agora, você será capaz de visualizar o impacto do imposto de renda, conhecido como come-cotas, na rentabilidade de um fundo no decorrer do tempo. Também faremos comparações entre investir em fundos, fazer investimentos isentos de IR (imposto de renda) ou que pagam IR apenas no vencimento e resgate antecipado como CDB, LCI, LCA, títulos públicos, etc.

Iremos constatar, observando as simulações, que o efeito negativo do pagamento semestral de imposto (come-cotas), não é muito elevado quando você faz investimentos de curto e médio prazo. O efeito negativo na rentabilidade se torna mais evidente quando estamos lidando com prazos longos (acima de 5 ou 10 anos).

Se você não sabe o que é come-cotas eu recomendo que leia primeiro este outro artigo sobre o come-cotas.

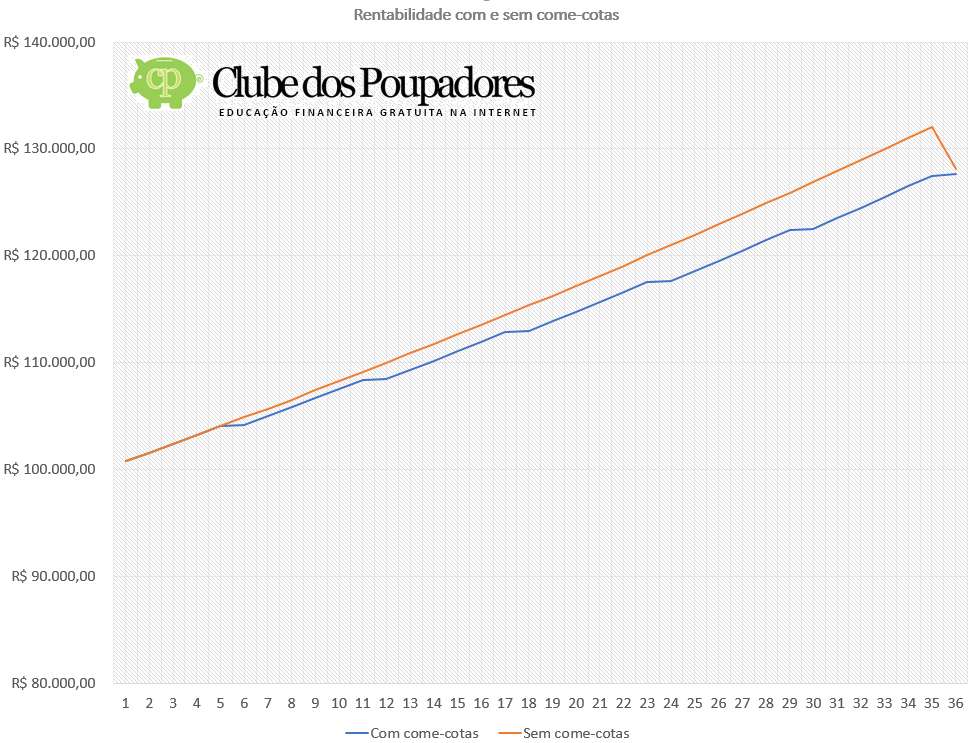

Vamos entender esse gráfico:

Vou explicar o gráfico acima. Imagine que você fez um investimento de R$ 100.000,00 em um fundo que rende uma média 10% ao ano. Não se assuste com o valor do investimento. Se o exemplo fosse referente a um investimento de R$ 10 mil ou de apenas R$ 1 mil o gráfico teria a mesma apresentação.

A linha azul mostra o crescimento do seu patrimônio no decorrer de 36 meses (3 anos) de investimentos no fundo. Esse crescimento é garantido pelo efeito dos juros sobre os juros (juros compostos). Observe que a cada 6 meses o gráfico apresenta uma quebra ou um degrau.

Essa quebra da continuidade do crescimento do seu patrimônio é provocada pela cobrança do imposto de renda de 15% sobre o dinheiro que você ganhou através dos juros recebidos nos últimos 6 meses no fundo.

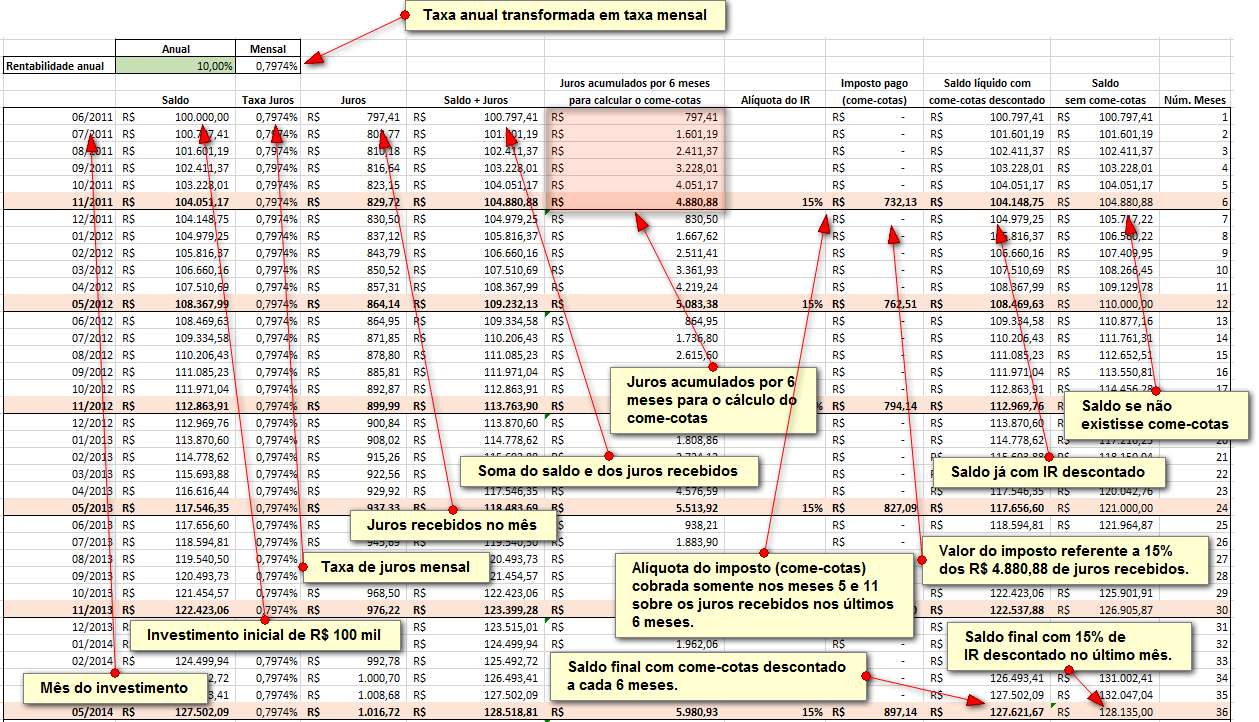

Nesse nosso exemplo, você receberia R$ 4.880,88 de juros em 6 meses (você verá detalhes na planilha). Os 15% deste valor seriam R$ 732,13 já que 4.880,88 x 15% = 732,13. É um valor expressivo. É quase como se você tivesse perdido 1 mês de rendimentos, desses 6 meses, para os cofres do governo.

Se não existisse o come-cotas o seu saldo em 6 meses seria de R$ 104.880,88, ou seja, os R$ 100 mil que você investiu somado aos juros recebidos mensalmente. Como existe o come-cotas, o gestor do fundo irá recolher R$ 732,13 para a Receita Federal e você ficará com R$ 104.148,75.

Esse recolhimento ocorrerá no último dia de todos os meses de maio e novembro. O saldo que restar, após o recolhimento do IR, será a base para aplicar os juros do próximo mês. Ao completar mais 6 meses ocorrerá outro saque de impostos sobre os ganhos desses novos 6 meses. Esses “saques” que a Receita Federal faz pode ser claramente visualizado no gráfico através dos degraus que surgem na linha azul. No final de 36 meses você terá um saldo líquido (após o desconto dos 15% semestrais) de R$ 127.621,67.

Comparando com o CDB de 3 anos

Agora vamos imaginar que, para fazer uma comparação, você fez outro investimento, também de R$ 100.000,00, só que em um título privado como um CDB emitido por algum banco. Imagine que o seu rendimento também é de 10% ao ano, mas o imposto de renda de 15% só será pago no vencimento do CDB que ocorrerá 36 meses depois (3 anos).

Observe a simulação deste investimento na linha laranja do gráfico anterior. Veja que o patrimônio cresce de forma consistente até a queda no último mês do investimento. No decorrer de todos os 36 meses, esse CDB produziria R$ 33.100,00 de juros. O imposto de 15% seria cobrado sobre esse ganho, somente no final dos 3 anos, e resultaria em R$ 4.965,00 de impostos. Se não existisse cobrança de imposto você receberia R$ 133.100,00. Após deduzir o imposto você, receberá R$ 128.135,00 (já que 133.100,00 – 4.965,00 = 128.135,00).

Custo da liquidez

Se o seu saldo final no fundo foi de R$ 127.621,67 e o saldo final no CDB de 3 anos foi de R$ 128.135,00 podemos afirmar que o CDB foi vitorioso por ter rendido R$ 513,33 a mais. Isso é equivalente a 0,5% dos R$ 100 mil investidos. Considerando que esse CDB de 3 anos não tinha liquidez, ou seja, você não podia sacar o dinheiro antes do vencimento, é possível considerar que ao optar pelo fundo você deve ter a consciência que deixar de ganhar R$ 513,33 significa o custo por ter optado pelo fundo. Se o seu objetivo fosse investir no fundo para ter liquidez, esses R$ 513,33 seriam encarados como o preço da liquidez, ou seja, quanto você precisou deixar de ganhar para ter o dinheiro disponível a qualquer momento através do fundo.

Para ver a imagem maior clique aqui. No final do artigo você poderá baixar a planilha para visualizar todas as fórmulas utilizadas.

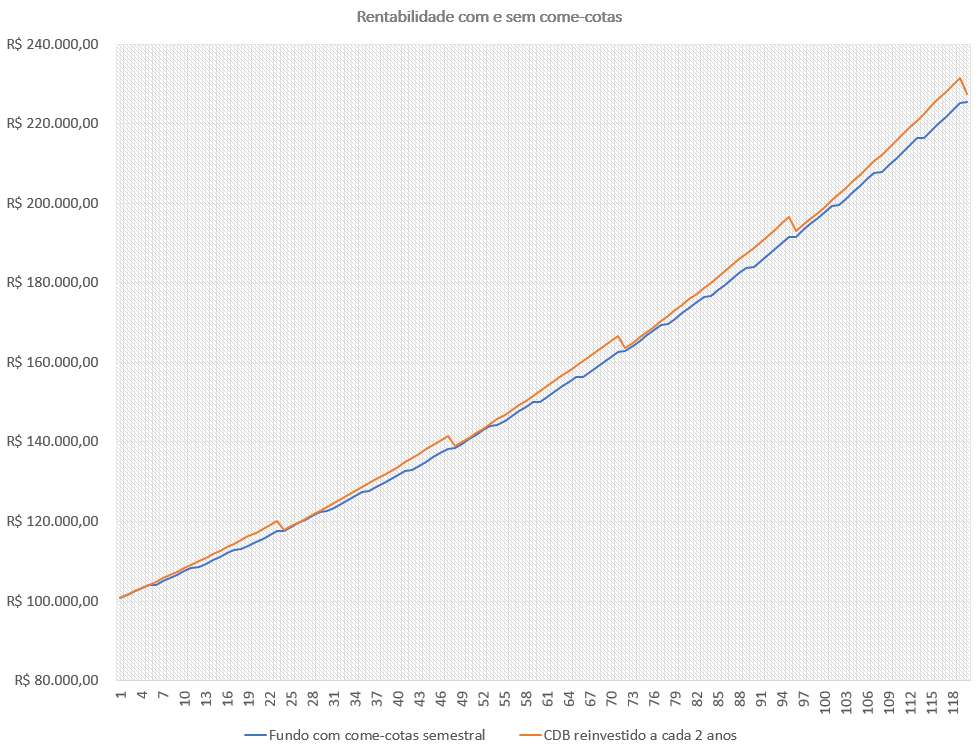

10 anos de come-cotas ou CDB de 2 anos?

Agora vamos fazer outra simulação. No prazo de 10 anos, vamos investir R$ 100 mil em um fundo de investimento com come-cotas semestrais de 15% e outros R$ 100 mil em um CDB com vencimento de 2 anos. Isso significa que termos que reinvestir esse CDB cinco vezes no decorrer de 10 anos. Em cada vencimento do CDB você terá um recolhimento de 15% de imposto de renda sobre os juros recebidos nesses 2 anos. Vamos imaginar que você conseguiria reinvestir esse CDB recebendo a mesma taxa de 10% de juros ao ano.

Veja como ficou o gráfico:

Na linha azul temos o seu patrimônio crescendo no fundo que rende 10% ao ano com recolhimento de imposto de 15% sobre o rendimento a cada 6 meses. Esse imposto pode ser observado nos pequenos batentes que aparecem na linha azul. Na linha laranja vemos o dinheiro investido no CDB que tem vencimento a cada 2 anos. Os dentes no gráfico laranja mostram os meses de vencimento do CDB. Neste dia o dinheiro do CDB retornou para sua conta, já com 15% de imposto de renda descontado sobre o rendimento (juros recebidos). Você reaplicou o dinheiro em outro CDB de 2 anos que também pagará 10% de juros ao ano.

No final da simulação teremos um patrimônio líquido de impostos de R$ 225.466,18 no fundo e R$ 227.325,38 no CDB. Essa diferença de R$ 1.859,20, que tornou o investimento no CDB mais vantajoso, é o resultado dos recolhimentos de 15% de impostos feito de 2 em 2 anos e não a cada 6 meses. O valor que seria recolhido a cada 6 meses ficou rendendo juros sobre juros por mais tempo até ser recolhido pelo governo no final dos 2 anos. Essa diferença representa 1,85% do investimento inicial de R$ 100 mil.

A vantagem do CDB poderia ser maior se você encontrasse um CDB com vencimentos a cada 3 ou 4 anos. Quanto mais tempo demoramos para recolher o imposto, mais os juros sobre juros rentabilizam esse valor que será recolhido pelo governo em forma de imposto.

Investindo em LCI e LCA

Investimentos como LCI e LCA, que são isentos de imposto de renda, podem ter qualquer data de vencimento já que o reinvestimento não vai gerar recolhimento de imposto. Ao fazer o mesmo gráfico, utilizando uma LCI ou LCA, o crescimento do patrimônio seria constante. O grande inconveniente seria buscar uma nova LCI ou LCA com taxas iguais ou maiores para reinvestir. Também teríamos o problema da liquidez. O investimento em LCI e LCA costumam exigir valores maiores e esses valores ficariam imobilizados até o vencimento.

Investindo em títulos públicos

No caso do investimento em títulos públicos, a cobrança do IR também ocorrerá somente no vencimento ou na venda antecipada do título. Atualmente temos títulos como o Tesouro Selic com vencimento em 6 anos. O Tesouro Prefixado tem vencimento máximo em 3 ou 6 anos e o Tesouro IPCA possui várias opções como os que vencem em 2035 e 2045. São opções com vencimentos de longo prazo onde podemos adiar por muitos anos o pagamento do imposto de renda.

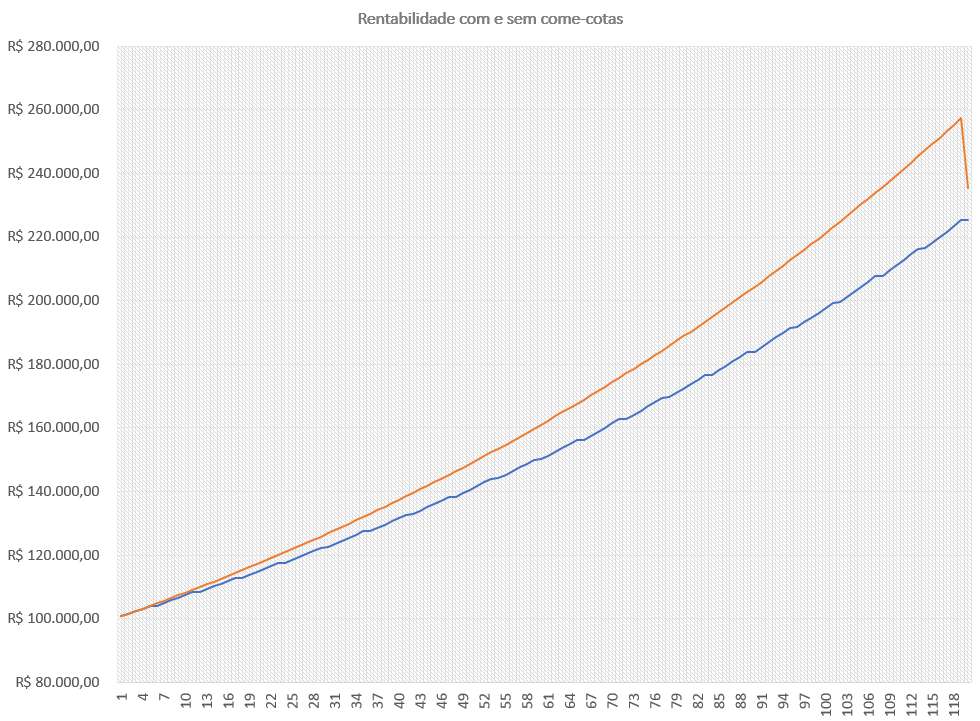

Veja como seria o gráfico comparando o fundo com come-cota semestral diante de um investimento qualquer que pudesse ser mantido por 10 anos, rendendo 10% ao ano e com recolhimento de imposto de renda de 15% somente no final do investimento.

O saldo do fundo seria de R$ 225.466,18 e o saldo do outro investimento seria de R$ 235.468,11, já com o imposto de 15% descontado. A diferença entre um e outro seria de R$ 10.001,93. Aqui temos uma quantia considerável que representa 10% do valor do investimento inicial. O custo de manter esse dinheiro no fundo, com liquidez, seria de R$ 10 mil em 10 anos. Fundos como o Tesouro Selic possuem liquidez (por ser pós-fixado, mas vencimento atual é até 2023. De tempos em tempos o Tesouro Direto lança títulos com prazos mais longos.

Baixe as planilhas

- Planilha que simula Fundo x CDB de 3 anos (baixe aqui).

- Planilha que simula Fundo x CDB de 2 anos por 10 anos (baixe aqui)

- Planilha que simula Fundo x Investimento de 10 anos (baixe aqui)

Dica: ao clicar nos links acima uma nova página de visualização da planilha será aberta. Clique na opção “baixar” no canto superior direito para salvar a planilha no seu computador.

Conclusão

Essas simulações mostram que o come-cotas torna os fundos de investimento custoso quando o nosso objetivo é manter o dinheiro aplicado por prazos muito longos.

Para prazos mais curtos a diferença de rentabilidade gerada pelo come-cotas será menos impactante. Devemos considerar que os fundos possuem liquidez e essa liquidez não será gratuita.

Quando você imobiliza seu dinheiro em investimentos mais longos, você só pagará o imposto de renda no final do investimento e isso gera uma vantagem que pode ou não compensar essa imobilização. Cabe a você determinar quanto do seu dinheiro pode ser imobilizado por vários anos e quanto deve se manter líquido e acessível.

Se você ainda não preparou um plano para a sua independência financeira ou aposentadoria antecipada eu recomendo a leitura do meu livro sobre Independência Financeira. Se você ainda não sabe investir em títulos públicos, títulos privados (CDB, LCI e LCA) e na bolsa de valores eu recomendo tenho diversos livros (veja aqui) que possuem tudo que você precisa saber para começar a aplicar imediatamente.

Vale lembrar que todas as planilhas que faço são educativas. Elas não foram criadas para ditar onde você deve investir. Elas foram criadas para que você entenda como os investimentos funcionam. É através da sua educação financeira que você poderá tomar boas decisões sem depender de mais ninguém.