Neste artigo vou presentear você com uma planilha que permite simular e visualizar o impacto das taxas administrativas na rentabilidade dos fundos de investimento. Será possível comparar a rentabilidade do fundo com o imposto de renda e a taxa administrativa já descontada. A planilha poderá fazer comparações com a rentabilidade de outro investimento. Como exemplo, utilizei a rentabilidade da poupança. Você poderá utilizar a taxa diária de qualquer outro investimento isento de imposto de renda como é o caso de uma LCI ou LCA.

Entender o impacto da taxa administrativa é fundamental quando estamos diante de um cenário de queda da taxa básica de juros. Quando o governo inicia um ciclo de queda da Taxa Selic (veja o histórico) isso impacta todos os investimentos de forma direta ou indireta.

De forma direta, temos um impacto certeiro na rentabilidade dos fundos que investem o dinheiro dos cotistas em títulos públicos como o Tesouro Selic ou em títulos emitidos por bancos que oferecem uma rentabilidade pós-fixada que depende da taxa DI, como o CDB, LCI, LCA, etc.

Veremos neste artigo que se você aplicar o seu dinheiro em fundos DI, referenciados DI ou fundos de renda fixa, é fundamental prestar muita atenção na taxa administrativa cobrada pelo banco, especialmente diante da queda dos juros. O simulador mostrará que existe o risco de um fundo de investimento render menos que a poupança diante de uma taxa administrativa elevada e taxa Selic baixa.

Reserva contra o uso do cheque especial

Os fundos referenciados DI e de renda fixa são muito utilizados por aqueles que precisam de um investimento com liquidez diária para guardar os recursos de uma reserva que será utilizada diante de uma emergência ou cobrir o saldo da conta para evitar o uso do cheque especial.

Muitos utilizam a poupança para guardar essas reservas. O problema é que a rentabilidade da poupança está cada vez menor e ela só é aplicada quando o dinheiro fica parado na poupança por 30 dias ou mais. Caso você precise sacar o dinheiro antes do “aniversário” da poupança (quando a aplicação completa 30 dias), você perderá toda a rentabilidade do mês.

Esse tipo de problema não ocorre com os fundos DI. Mesmo pagando IOF (para aplicações menores que 30 dias) e imposto de renda sobre os rendimentos, é melhor receber alguma rentabilidade quando o dinheiro fica menos de 30 dias aplicado do que simplesmente não receber nada, como ocorre na poupança.

Quando a taxa de juro básica da economia está baixa, a taxa administrativa dos fundos fica com boa parte da rentabilidade do fundo. A taxa administrativa não é calculada sobre os rendimentos. Ela é sobre todo o saldo do fundo.

Foi para que você veja tudo isso com clareza que desenvolvi essa planilha para presentear você. Ela poderá ser baixada no final do artigo. Vamos ver agora como ela funciona.

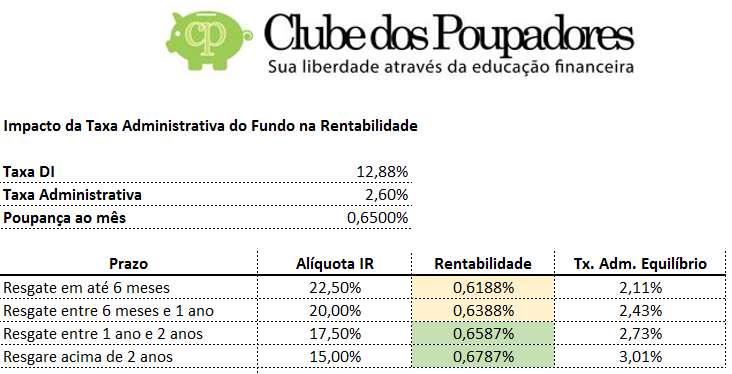

Na simulação acima eu utilizei como taxa DI a taxa que aparecia na primeira página do site www.cetip.com.br quando este artigo foi escrito. Ela era de 12,88%. Vamos imaginar que esse fundo tem o objetivo de oferecer uma rentabilidade igual a do CDI (taxa DI).

Vamos supor que a taxa administrativa é de 2,6%. Essa é a taxa que observei em um fundo referenciado DI oferecido por um grande banco público. Você pode colocar a taxa que desejar para visualizar o seu impacto na rentabilidade.

O Banco Central divulga regularmente a taxa que remunera a poupança (visite aqui). Ela sempre é composta por uma taxa fixa de 0,5% ao mês + TR que equivale a 6,17% ao ano + TR. Essa TR é uma taxa variável que também é calculada pelo BC.

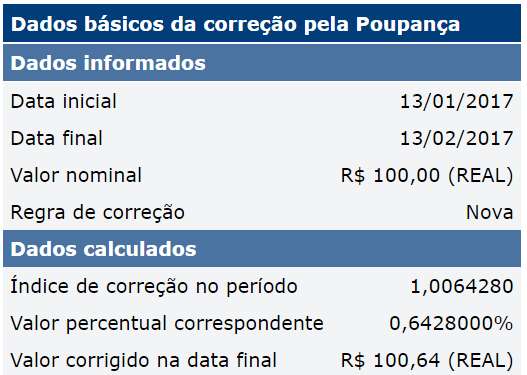

Você também pode descobrir a rentabilidade média do último mês através dessa calculadora aqui. No exemplo abaixo eu calculei quanto foi a remuneração da poupança entre o dia 13/01 e 13/02 de 2017 e o resultado foi 0,6428. Eu resolvi arredondar para 0,65% e coloquei essa informação na planilha.

Veja novamente a última foto da planilha. Observe que ela calculou qual seria a rentabilidade mensal desse fundo, que segue a taxa DI, se o dinheiro ficasse investido por até 6 meses, entre 6 meses e 1 ano, entre 1 ano e 2 anos e acima de 2 anos. Para cada prazo existe uma alíquota de imposto de renda sobre o rendimento que pode ser vista na coluna “Alíquota IR” da planilha.

A rentabilidade do fundo para cada prazo e alíquota de IR aparece na coluna “Rentabilidade”. Observe que neste exemplo a rentabilidade mensal do fundo para um investimento mantido por 6 meses seria de 0,6188% ao mês se a taxa administrativa fosse de 2,6%. Se a poupança rende 0,65%, podemos concluir que esse fundo renderá menos que a poupança para o prazo de 6 meses, graças ao efeito da cobrança de 22,5% de imposto de renda sobre o rendimento e da redução de 2,6% ao ano devido a cobrança de taxa administrativa. Pelo fato dessa rentabilidade ter sido menor que a poupança a célula onde ela foi exibida aparece com a cor amarela.

A coluna “Tx. Adm. Equilíbrio” é a taxa administrativa que resultaria em uma rentabilidade equivalente a rentabilidade da poupança. Uma taxa administrativa acima dessa taxa de equilíbrio tornaria a rentabilidade desse fundo pior que a rentabilidade da poupança.

Podemos observar que neste nosso exemplo, a taxa administrativa deveria ser menor que 2,11% para que o investimento neste fundo, por até 6 meses, fosse melhor que manter o dinheiro na poupança.

A maioria dos fundos Referenciados DI seguem a taxa DI de perto. Eles só não rendem próximo ou igual a taxa DI devido a cobrança de taxa administrativa. Isso significa que a taxa administrativa reduz a rentabilidade do fundo.

Agora observe a rentabilidade para o investimento por mais de 2 anos. A alíquota do IR sobre o rendimento será de 15%. Isso fará a rentabilidade mensal subir para 0,67%, superando a poupança que rende 0,65%. Ao marcar um valor igual ou superior ao da poupança a célula da planilha ficará verde.

A coluna da taxa administrativa de equilíbrio mostra que se a taxa administrativa for menor que 3,01%, esse fundo de investimento terá melhor resultado que a poupança.

Simule a queda dos juros

Quando o governo inicia um ciclo de redução da taxa de juros, todos os investimentos pós-fixados são prejudicados com o passar do tempo. Os gestores dos fundos DI investem o dinheiro dos investidores em títulos públicos como o Tesouro Selic e títulos pós-fixados emitidos por bancos que pagam taxas próximas ao rendimento da Taxa DI.

Isso significa que quanto menor for a taxa de juros estabelecida pelo governo e maior for a taxa administrativa, piores serão os resultados dos fundos DI ou qualquer fundo que faça investimentos pós-fixados.

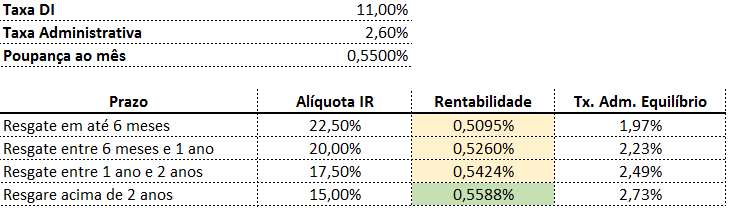

Veja a simulação caso a taxa DI fosse de 11% ao ano. Como a TR também sofre redução com a queda dos juros, vamos imaginar que a rentabilidade da poupança caiu para 0,55% ao mês.

Observe que a queda dos juros tornou esse fundo menos vantajoso que a poupança para prazos de até 2 anos, mesmo diante de uma queda da poupança de 0,65% para 0,55% ao mês.

Simule a queda da taxa administrativa

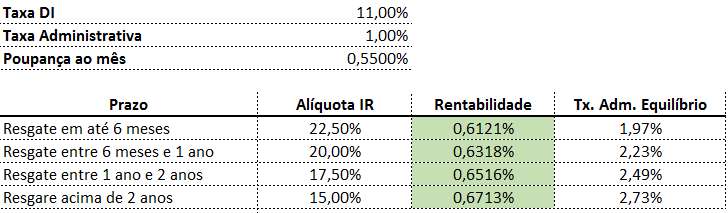

Agora vamos pegar o mesmo exemplo anterior onde a taxa DI está em 11% e a poupança está em 0,55%. Imagine que você resolveu deixar de fazer papel de bobo e trocou o fundo que cobrava taxa administrativa de 2,6% ao ano por um que cobra 1% ao ano. Veja o resultado:

Em todos os prazos o fundo com taxa de 1% ao ano voltou a superar a poupança.

A regra da poupança muda quando a taxa cai

Em 2012, com o objetivo de baixar os juros brasileiro através da força bruta (canetada) o governo alterou as regras de remuneração da poupança. Naquele tempo as pessoas estavam tão distraídas, iludidas, acreditando que o Brasil tinha se tornado um país de primeiro mundo, que ninguém reclamou quando o governo mudou as regras e prejudicou a rentabilidade da poupança (fonte). É possível que ninguém tenha entendido direito o que o governo fez (é a falta da educação financeira).

Através da nova regra, quando a taxa Selic for igual ou menor que 8,5% ao ano a regra de remuneração da poupança irá mudar e renderá o equivalente a 70% da taxa Selic. Isso significa que se um dia, taxa Selic for reduzida para 8% a poupança renderá 70% disso ou 5,6%, já que 8 x 70% = 5,6.

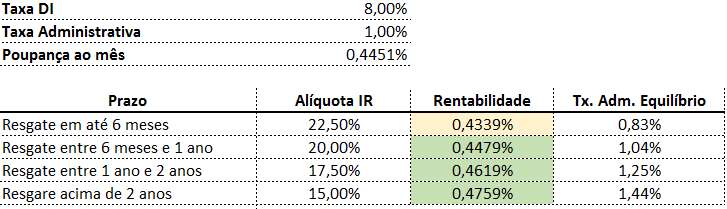

Se você transformar essa taxa de 5,6% ao ano em uma taxa mensal terá o valor de 0,4551% (Veja onde converter). Podemos considerar uma TR igual a zero nessa situação, pois foi isso que aconteceu com a TR entre 2012 e 2013 quando o governo reduziu a taxa Selic para níveis abaixo de 8,5% ao ano.

Veja como seria a simulação com uma taxa DI de 8%, taxa administrativa de 1% e poupança de 0,4551%.

Neste exemplo, o fundo DI (com as características simuladas) renderia mais que a poupança para prazos acima de 6 meses.

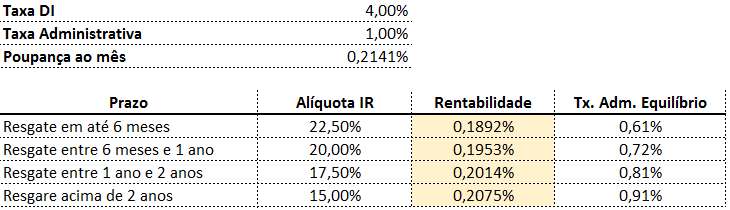

Agora vamos imaginar um Brasil com taxa de juros baixa e taxa DI atingindo 4% ao ano. A poupança renderia 70% disso, ou seja, 2,6% ao ano. Transformando essa taxa anual em mensal, teríamos 0,2141% de rentabilidade. A nossa simulação ficaria assim:

Observe que o fundo com taxa administrativa de 1% perderia da poupança em todos os prazos. É provável que neste cenário, para evitar uma fuga de investidores saindo dos fundos mais conservadores para dentro da poupança, o governo seria obrigado a mudar as regras da poupança novamente. No lugar de render 70% da taxa Selic o governo poderia definir 60% ou 50%. Se as regras do jogo mudaram no passado, elas podem mudar no futuro.

Os próprios fundos de investimento seriam forçados a baixar suas taxas administrativas para evitar a fuga de investidores. O fundo da simulação acima ganharia da poupança em todos os prazos se a taxa administrativa fosse reduzida de 1% para 0,5%.

Baixar a planilha

Se não conseguir ver o botão para baixar clique aqui.

Dica: clique na opção “baixar” no canto superior direito da página que será aberta.

Recomendação

Aprenda a investir o seu dinheiro de forma rápida e fácil. Conheça a nossa série de livros sobre investimentos. Eles acompanham todas as planilhas e ferramentas que você precisa. Clique aqui para conhecer os livros.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário