Baixe uma planilha que responde a seguinte pergunta “Quanto devo investir mensalmente para conseguir 1 milhão de reais?“.

Com R$ 1 milhão é possível ter uma renda passiva (sem depender do trabalho) entre R$ 5 mil e R$ 10 mil reais através de investimentos de renda fixa. Sua rentabilidade pode ser ainda maior se você buscar conhecimentos através de livros e cursos sobre investimentos.

Dependendo do seu padrão de consumo, isto seria suficiente para conquistar a independência financeira ou uma aposentadoria antecipada. Se você pensa em se aposentar de maneira confortável, pode usar esta renda para viver com mais tranquilidade sem depender tanto do INSS, planos de previdência privada e fundos de pensão.

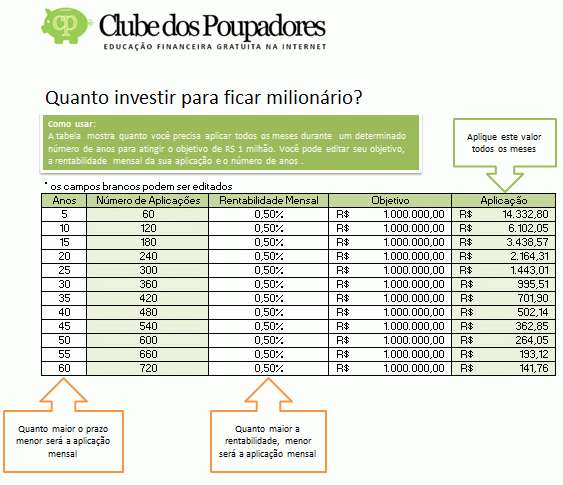

A planilha é bem fácil de usar. Todos os campos brancos podem ser editados. Ela já está preenchida com o objetivo de R$ 1 milhão e prazos de 5 até 60 anos. Você pode mudar estes prazos, pode modificar a rentabilidade da aplicação que deseja fazer e mudar o objetivo de R$ 1 milhão para qualquer valor.

Exemplo: Para conseguir 1 milhão de reais nos próximos 5 anos é necessário investir R$ 14.332,80 mensais (60 meses) em algum investimento (ou carteira de investimentos) com rentabilidade de 0,5% ao mês acima da inflação. Para ficar milionário em 10 anos você precisa acumular R$ 6.102.05 por ano. Com R$ 2164,31 mensais você pode atingir o objetivo em 20 anos. Se esperar mais 5 anos terá que poupar R$ 1.443,01 e assim por diante. Você não vai conseguir ganhar da inflação investindo na poupança, mas vai conseguir através de investimentos em títulos públicos e investimentos em títulos emitidos pelos bancos como CDB, LCI e LCA (aprenda)

Observe que as pessoas que possuem disciplina e paciência, precisam de menos dinheiro para atingir o objetivo aplicando mensalmente. Quem está apressado para conseguir 1 milhão, terá que se sacrificar mais para poupar mais. Se você ainda não tem renda suficiente para poupar e investir, o melhor que você pode fazer agora é investir em livros, cursos e na sua formação profissional. Quanto mais investimos na nossa educação, maior tende a ser a nossa renda. Lembre-se que não vivemos mais na era industrial, vivemos na era da informação e a verdadeira riqueza que você tem, são suas habilidades e conhecimentos. Com uma renda maior, você pode poupar mais e atingir sua independência financeira rapidamente.

Baixar a Planilha

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário