Baixe uma planilha que faz o cálculo de rendimentos da LCI e LCA no seu computador. A maior vantagem da LCI (Letra de Crédito Imobiliário) e da LCA (Letra de Crédito do Agronegócio) é sua isenção de imposto de renda (IR) sobre os rendimentos. O problema é que a isenção de IR não significa que a rentabilidade destes dois títulos serão superiores a rentabilidade líquida de outros investimentos onde existe a cobrança de imposto de renda.

Um CDB, que não é isento de IR, pode ser mais vantajoso que um LCI ou LCA que são isentos. Um título público pós-fixado como o Tesouro Selic, que também não é isento e nem da taxa de 0,30% da BM&FBOVESPA, pode ser mais vantajosa que uma LCI e LCA. O mesmo vale para os fundos de investimento. Tudo vai depender do percentual do CDI (taxa DI) que o banco está oferecendo. Grandes bancos oferecem LCI e LCA com percentuais baixos do CDI enquanto bancos de médio porte oferecem taxas mais elevadas.

Identificar a rentabilidade mensal e o total do período de uma LCI ou LCA não é tarefa fácil para o investidor iniciante, já que as instituições divulgam essa rentabilidade como um percentual da taxa DI. Quem está iniciando não sabe o que é CDI, não sabe a taxa do CDI atual e muito menos sabe como calcular um percentual do CDI. O objetivo desta planilha é ajudar você a entender estes cálculos e não apenas dizer qual será o resultado.

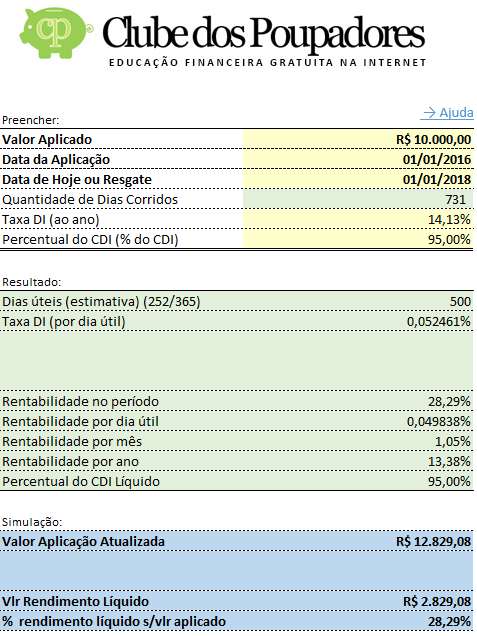

Na simulação acima, utilizando a planilha, investimos R$ 10 mil no dia 01/01/2016. O banco informou que o vencimento seria no dia 01/01/2018. A planilha calculou que existem 731 dias corridos entre a compra e o vencimento do título.

No campo “Taxa DI (ao ano)” você deve informar qual é a taxa DI que está sendo divulgada na primeira página do site www.cetip.com.br. No momento em que este artigo estava sendo revisado a taxa DI era de 14,13%. A Cetip é responsável pelo cálculo e divulgação desta taxa para o mercado. Existe até um aplicativo da própria Cetip que permite acompanhar a taxa DI no seu smartphone (veja aqui). Por curiosidade você pode acessar o histórico da taxa DI ou o acumulado da taxa DI dos últimos anos visitando aqui.

No campo “Percentual do CDI (% do CDI) você deve informar qual percentual do CDI o banco ofereceu como rentabilidade para o LCI ou LCA que você pretende comprar. Neste nosso exemplo digitei 95% do CDI. Tenho um artigo onde ensino como você pode consultar os investimentos que os bancos e as corretoras estão oferecendo neste momento. Visite o artigo “Investimentos com a maior rentabilidade“.

A planilha informará quantos dias úteis existem entre a compra e o vencimento do investimento. Esta informação é importante para calcular a rentabilidade. Todos os investimentos de renda fixa possuem remuneração diária. Esses juros são recebidos todos os dias úteis. Isso significa que os bancos transformam a taxa de juros atual (que é um percentual da taxa DI anual) em uma taxa diária que é equivalente a essa taxa anual. Eles consideram que o ano possui apenas dias úteis e trabalham com uma base padrão de 252 dias úteis.

Para saber quantos dias úteis existem entre a data de compra e a data de vencimento do investimento a planilha utiliza os dados que qualquer pessoa pode coletar no site da ANBIMA. Eles divulgam uma lista com todos os feriados bancários até o ano de 2078, Visite aqui.

Sabendo que a taxa DI é 14,13%, sabendo que os bancos trabalham com uma base de 252 dias por ano, a planilha irá calcular qual será a taxa DI diária. Através da fórmula (1+14,13%)^(1/252)-1 encontraremos 0,052461% por dia. Perceba que se a taxa DI mudar, aumentando ou diminuindo, isso já irá impactar a rentabilidade diária do seu investimento. Variações na taxa DI são comuns quando o Banco Central realizar reuniões do COPOM (a cada 45 dias) e decidindo aumentar ou diminuir a taxa Selic.

No campo “Rentabilidade por dia útil” iremos encontrar qual será a rentabilidade diária do investimento levando em consideração que ele renderá um percentual da taxa DI. Se a taxa DI diária é 0,052461% então 95% disso será 0,049838% já que 0,052461 x 95% = 0,049838

Sabendo a rentabilidade diária podemos encontrar a rentabilidade total no período. Se o investimento renderá durante 500 dias úteis teremos uma rentabilidade total de 28,29% com base na fórmula de juros compostos: (1+0,049838%)^(500)-1. Para descobrir a taxa mensal de 1,05% a planilha utiliza a fórmula (1+0,049838%)^(21/500)-1. Os bancos trabalham com meses de 21 dias úteis e ano de 252 dias úteis. Para encontrar a rentabilidade anual de 13,38% a planilha utiliza a fórmula (1+0,049838%)^(252/500)-1.

Com estas taxas, os R$ 10 mil investidos inicialmente resultariam em um saldo final de R$ 12.829,08 na data de vencimento. Você teria um ganho de R$ 2.829,08 acima do valor investido.

Variações da taxa durante o tempo

É importante observar que este resultado final só será possível se a taxa DI se mantiver estável entre a data de compra e vencimento da LCI ou LCA. É muito provável que isto não aconteça. A taxa DI acompanha a taxa Selic, sendo que a taxa Selic pode ser modificada pelo Banco Central a cada 45 dias. Veja o resultado das últimas reuniões. Sempre que ocorrer uma mudança na taxa DI, a rentabilidade diária do seu investimento sofrerá essa mudança.

É por isto que o investimento em LCI e LCA, que rendem um percentual do CDI, são considerados investimentos pós-fixados. Isto significa que você só saberá a rentabilidade total do investimento na data de vencimento do mesmo. Entre a compra e o vencimento, a taxa DI sofrerá variações e você será remunerado diariamente com base nestas taxas anuais convertidas em taxas diárias equivalentes. Se você soubesse a rentabilidade exata, antes de investir, o investimento seria prefixado e não pós-fixado.

Baixar Planilha LCI e LCA:

Clique no botão para baixar sua planilha.

Como investir em LCI e LCA:

Você só deve investir seu dinheiro naquilo que você entende. Para entender como funciona a LCI e LCA de forma detalhada, leia esse artigo aqui onde ensino como investir em LCI.

Simulador online de LCI e LCA:

Para facilitar a vida de quem não possui Excel ou prefere fazer as simulações online, criei um simulador com base na mesma planilha que disponibilizei neste artigo. Acesse Simulador de LCI e LCA.

Onde encontrar LCI e LCA:

Já escrevi dois artigos mostrando como pesquisar LCI, LCA e outros investimentos. Leia este artigo e depois leia esse.

Aprenda mais

Torne-se um investidor de verdade. Conheça nossos livros sobre investimentos. Saiba mais sobre o livro “Como Investir em CDB, LCI e LCA”

Importante:

Esta ferramenta é de uso educativo, não serve como recomendação de investimento. Você será o único responsável, caso tome qualquer decisão de investimento com base nesta ferramenta. Essa ferramenta não está livre de erros. Se você encontrar algum erro entre em contato conosco. Os cálculos utilizados pelos bancos são complexos, utilizam especificações bem definidas quanto ao número de casas decimais de cada variável e adotam o número exato de dias úteis entre a compra e o vencimento de cada título. Para mais informações técnicas sobre os cálculos do LCI e LCA visite o caderno de fórmulas no site da CETIP.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário