Baixe a planilha do Excel com simulador da tabela price. Este sistema de amortização é um dos mais utilizados no Brasil. Se você pretende fazer um empréstimo ou comprar um carro, moto, caminhão ou qualquer bem financiado é provável que as parcelas sejam calculadas através da tabela price.

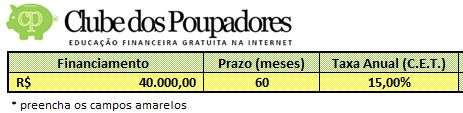

A planilha funciona como um simulador de financiamento onde você pode calcular as prestações, taxa de juros e amortização sem precisar aplicar a fórmula matemática. A planilha possui 3 campos amarelos que devem ser preenchidos com o valor do financiamento ou empréstimo, prazo de pagamento em meses e a taxa de juros anual ou Custo Efetivo Total (C.E.T.) que deve ser informado pelo banco ou empresa. Veja na figura

Você pode fazer simulações de financiamento de até 360 meses que equivale a 30 anos. A planilha mostrará quanto será pago de juros mensalmente, o valor da amortização e o valor da prestação. Na lateral direita você terá o total de juros que você terá que pagar e o total devido.

ATENÇÃO:

Você não precisa fazer um financiamento para comprar carros, motos, veículos ou mesmo imóveis. Investindo na sua educação financeira é possível conquistar tudo que você deseja sem passar vários anos da sua vida pagando juros, taxas e outros custos de financiamentos e empréstimos. Descubra como fazer isso acessando:

- Aprenda a juntar dinheiro para realizar seus sonhos

- Financiar carro deixa você cada vez mais pobre

- Aprenda a poupar dinheiro para comprar motos, carros e outros veículos

- Seu carro mostra quem você é ou quem você gostaria de ser?

- Aprenda a melhorar sua vida financeira para poder realizar todos os seus desejos

Baixar Planilha

Para baixar a planilha visite aqui e depois clique na opção “Baixar” que está no menu na parte superior direita da página.

Cuidado com as dívidas, antes de começar a se endividar tenha um plano para conquistar a sua independência. Leia o livro Independência Financeira antes de qualquer decisão.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário