Nos últimos dias passei por uma nova, e desagradável, experiência de compra de um imóvel. Na minha opinião, infelizmente, comprar imóveis é uma experiência tensa e desagradável. Se você já comprou algum imóvel no passado e achou a experiência divertida, provavelmente não comprou com o nível adequado de consciência e cuidado que este tipo de compra exige.

Comprar um imóvel é chato, é tenso, é arriscado. Como tenho livros sobre o assunto, sempre que compro ou vendo um imóvel, aproveito a oportunidade para vivenciar a experiência observando os problemas e armadilhas que as pessoas estão expostas. É através dessas diversas experiências reais que criei e atualizo meus livros (ebooks) sobre imóveis, escritos para pessoas em experiência.

Durante esta negociação fiz algumas anotações para escrever este artigo. Espero que os alertas que fiz aqui possam ajudar você na próxima vez que passar pela experiência de comprar um imóvel.

Deixe a emoção em casa.

Tome muito cuidado para não criar vínculos emocionais com os imóveis que você está visitando durante a compra. Quando você “se apaixona” por um imóvel acaba sabotando diversos cuidados que deveria ter no processo. Você fica cego para os problemas ou qualquer informação que possa fazer você desistir da compra. Para evitar esta armadilha eu recomendo que você convide um amigo ou parente para participar do processo de escolha e negociação. Essa pessoa deve ser alguém que não irá morar no imóvel, sendo assim, não terá motivos para se apegar ao bem. É claro que nada impede a participação de filhos e cônjuge, mas lembre-se que eles também podem se apaixonar pelo imóvel e serão uma fonte de pressão movida por emoções e não pela análise racional do negócio. Se você for muito jovem é interessante que essa outra pessoa seja mais velha. O controle emocional tende a ser algo construído com o passar dos anos. Se você ficar cego pela emoção, possivelmente esta pessoa será capaz de observar pontos relevantes que você não consegue perceber por ter se envolvido emocionalmente com o imóvel.

Imóvel é investimento de risco.

Apesar de muita gente enxergar o imóvel como um investimento seguro, que gera renda fixa (quando alugados), imóvel é um investimento de risco com característica de renda variável. Eles geram custos fixos, variáveis e até difíceis de prever. Com o passar do tempo podem valorizar e também podem desvalorizar. Seus preços sofrem a influência de muitos fatores externos. Nem sempre as receitas geradas por um imóvel são suficientes para cobrir o trabalho que eles dão. É comum a receita gerada pelo imóvel não ser capaz de cobrir o custo de oportunidade de outros investimentos. Também devemos observar os efeitos negativos da inflação sobre a rentabilidade real gerada pelos imóveis. Vou mostrar um gráfico no decorrer desse artigo onde será possível observar os efeitos da inflação sobre a valorização dos imóveis.

Crises econômicas são ótimas para quem compra

O melhor momento para comprar imóveis é durante as crises econômicas. A economia vive de ciclos e a única certeza que temos quando as coisas vão bem é que um dia as coisas irão piorar. Vivemos em ciclos de crescimento e retração econômica. Quando todos querem comprar imóveis é quando você, investidor, deveria ter um imóvel para vender. É quando todos querem vender seus imóveis é que você, investidor, deveria ter dinheiro para comprar. Durante graves crises econômicas as pessoas se desfazem de bons imóveis. Durante as crises, os imóveis ruins voltam a ter preços de imóveis ruins e imóveis bons (que estavam desaparecidos) voltam a aparecer como oportunidades para os investidores preparados. Investidor preparado é o investidor com o conhecimento certo, com o dinheiro certo, no momento certo para aproveitar uma oportunidade.

Veja alguns motivos que levam as pessoas a se desfazerem de bons imóveis durante as crises:

- Muitos não fazem reservas para emergências. Perdem o emprego e precisam vender seus imóveis imediatamente.

- Nas crises as pessoas costumam migrar de uma cidade para outra e precisam vender seus imóveis.

- Nas crises, muitos vendem os imóveis para pagar dívidas. Trocam a casa própria pelo aluguel.

- Nas crises os juros aumentam e quem possui imóvel alugado costuma comparar a rentabilidade do aluguel com a rentabilidade dos investimentos de renda fixa. O problema dessa estratégia de vender imóveis que estavam alugados para investir na renda fixa é que, diante de juros elevados, a demanda por imóveis através de financiamento costuma ser baixa e vender imóveis quando os juros estão elevados se torna mais difícil.

No momento da crise ou do crescimento econômico, é interessante que você esteja do lado correto. Compreender o momento da economia é importante na escolha do melhor momento para comprar ou vender um imóvel.

Existem dois tipos de vendedor de imóvel

Existe aquele vendedor que realmente quer vender o imóvel e aquele vendedor que está procurando um tolo maior. Já escrevi um artigo sobre a teoria tolo maior (leia aqui). Esses vendedores não querem encontrar um comprador, querem encontrar um tolo. Nos momentos de crise os tolos desaparecem, eles estão endividados e enfrentam outros problemas gerados por suas tolices financeiras. Isso faz este tipo de vendedor ficar vários meses ou até vários anos procurando um tolo maior com seus imóveis encalhados. O vendedor que realmente quer vender está disposto a negociar. O vendedor que busca um tolo maior coloca seu preço lá no topo e fica esperando, rezando, torcendo por vários meses para que a venda se realize. Este tipo de vendedor não percebe que ao procurar o tolo maior , especialmente durante uma crise econômica, ele mesmo está fazendo o papel de tolo. Qualquer pessoa é capaz de perceber que um imóvel parado gera custos quando está parado. Alguns custos são visíveis e outros são ocultos. Um imóvel à venda faz o dono do imóvel perder tempo e isso significa perder dinheiro para a inflação, perder os juros que poderia receber mensalmente se já tivesse vendido e aplicado o dinheiro do imóvel, perder dinheiro pagando impostos como IPTU e taxas como a taxa de condomínio.

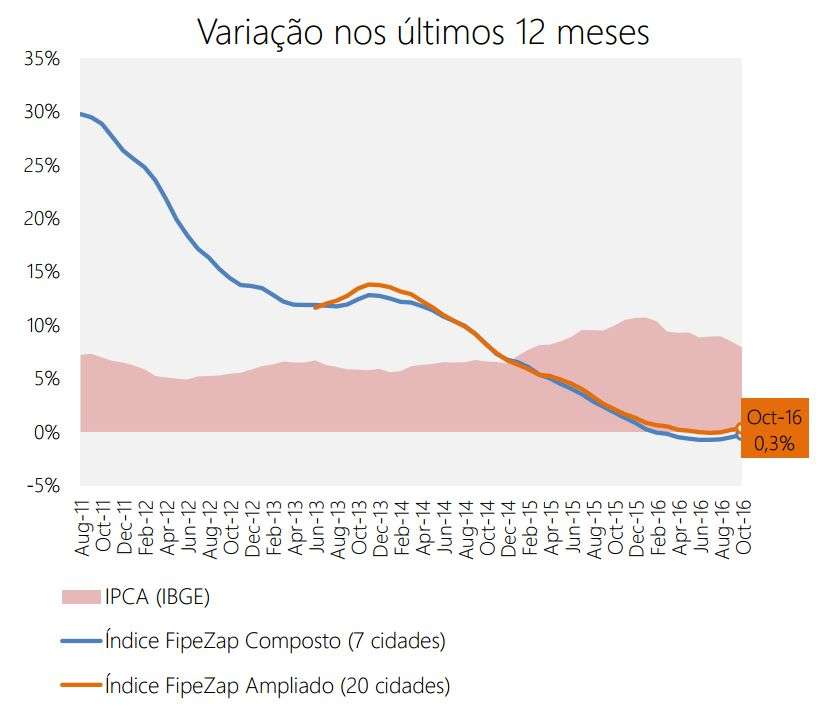

Veja o gráfico abaixo:

O gráfico acima mostra que os preços dos imóveis estão aumentando menos que a inflação desde fevereiro de 2015. A linha azul mostra a variação dos preços em 7 grandes cidades e a linha laranja mostra a variação em 20 grandes cidades. O gráfico vermelho mostra a variação da inflação medida pelo IPCA (fonte). Aquele vendedor que busca o tolo maior está literalmente perdendo dinheiro ao ter o preço do seu imóvel desvalorizado pela inflação. Ao mesmo tempo, perde oportunidades e juros elevados que poderia conseguir através de outros investimentos financeiros como aqueles que ensino através dos meus livros sobre reeducação financeira e investimentos.

Os corretores de imóveis sofrem com os vendedores que não gostam de negociar e deixam seus imóveis à venda por meses ou até anos. Se você é corretor, mostre os efeitos da inflação e o custo de oportunidade para seus clientes. Deixar um imóvel encalhado, para alguém que tem o objetivo de vender o imóvel imediatamente, não é inteligente, especialmente quando os números apontam uma desvalorização forte gerada pela inflação.

Você que está comprando um imóvel também pode mostrar para o vendedor o que significa deixar o bem parado por vários meses. Mostre o efeito da inflação e quanto você ganha por mês ou até por dia mantendo o dinheiro investido. Isso será uma informação interessante no processo de negociação. Lembre-se que são poucas as pessoas que possuem a educação financeira necessária para entender os efeitos da inflação e do custo de oportunidade.

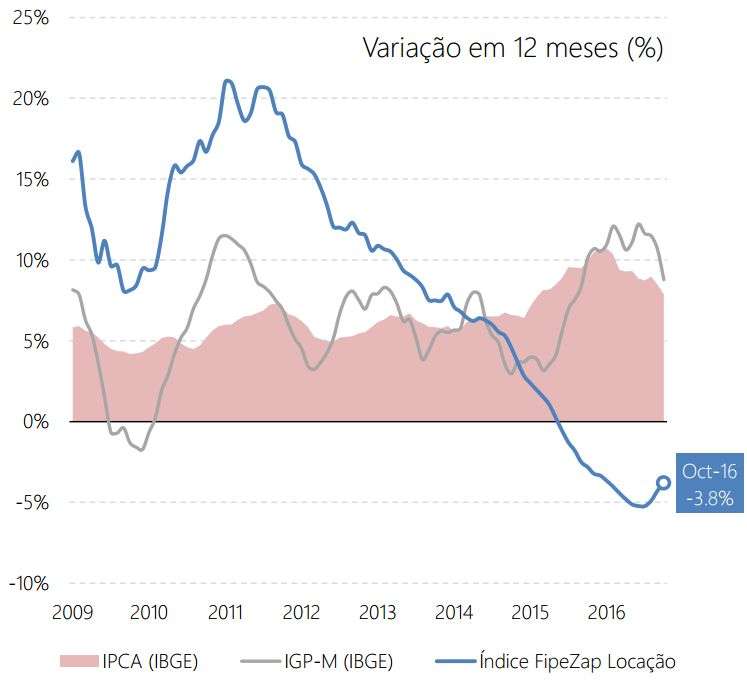

O gráfico acima (fonte) mostra que o preço dos aluguéis está com variação negativa. Isso significa que na média das cidades o preço dos aluguéis está caindo. Em outubro a retração foi de -3,8. A situação fica pior ainda quando observamos que ainda precisamos descontar a inflação que pode ser medida pelo IPCA ou pelo IGP-M que é o índice mais utilizado para reajustar os aluguéis. Além do proprietário não conseguir repassar o IGP-M para o preço do aluguel ele ainda está sendo obrigado a baixar preços para conseguir locar o imóvel.

Devemos lembrar que o vendedor do imóvel tem um objetivo de curto prazo. No curto prazo, a situação mostrada no gráfico não é nada favorável para quem possui um imóvel à venda. Já a situação do comprador é oposta. O comprador que busca um imóvel para morar está pensando no longo prazo.

Imóvel encalhado

Hoje é fácil fazer buscas no Google e identificar quando um imóvel está sendo anunciado por muito tempo. Isso não costuma ser um sinal positivo. Veja alguns pontos que podem levar um imóvel a encalhar durante a venda:

- Existem problemas na documentação do imóvel ou na situação do dono do imóvel;

- O imóvel possui problemas físicos que prejudicam a venda;

- O dono não está interessado em vender pelo preço que o mercado está disposto a pagar. Quem dita o preço do imóvel é quem compra, embora todos achem que quem dita o preço do imóvel é quem vende. Preço incompatível com a realidade significa imóvel encalhado.

O último problema é o mais comum. As pessoas são livres para ditar o preço que desejarem pelos seus bens, mas no final, quem dita quanto vale o imóvel é o mercado. Quando existem problemas no imóvel e na documentação isso pode ser precificado em forma de desvalorização do imóvel (desconto) e sempre existirão compradores se o preço for compatível com a realidade do imóvel.

Corretores ruins

Em todas as áreas existem profissionais ruins e bons. Por experiência própria (ou por azar mesmo) é raro encontrar bons corretores. O mercado está repleto de amadores, pessoas despreparadas, desinformadas, irresponsáveis e até mal-intencionadas. Fico impressionado com a falta de preparo desse tipo de profissional. Peço desculpas aos bons corretores, tenho certeza que existem profissionais bons, mas são os ruins que mancham a imagem da categoria.

Para você que é comprador ou investidor, aprenda a identificar gente incompetente, elas sempre deixam rastros. Não faça negócio com pessoas que não merecem fazer negócio com você. Comprar e vender imóvel é coisa séria.

Prepare-se

O mercado imobiliário é complexo e muito perigoso quando você não sabe o que está fazendo. Sua ignorância sobre o mercado é o seu principal fator de risco. Se tiver o azar de entrar em contato com corretores despreparados ou vendedores mal-intencionados, o perigo é ainda maior.

Se você se sente incapaz de compreender um contrato de compra e venda verifique a possibilidade de contar com a ajuda de um advogado. Foi o que o vendedor do imóvel que comprei fez no último dia da negociação. Ele ficou extremamente inseguro diante do meu elevado nível de exigências com relação aos seus documentos, documentos do imóvel e com a maneira como o contrato foi redigido. A ignorância dele era a fonte da sua insegurança.

Durante essa negociação, o proprietário do imóvel se manteve sempre calado, com cara de assustado, sem entender nada do que eu debatia com os corretores da imobiliária que ele contratou para vender o imóvel. Chamei a atenção dos corretores por diversas vezes sobre detalhes que eles deveriam ter observado com antecedência e pontos que deveriam ser modificados no contrato de promessa de compra e venda. O contrato foi modificado diversas vezes antes de ser assinado. Naturalmente, isso foi gerando uma insegurança no vendedor que não entendia bem o que estava acontecendo e ficava dependente das minhas explicações e das explicações dos corretores.

Se um dia você passar pela mesma situação, é interessante ter o apoio de um amigo ou mesmo um profissional externo que possa compreender o contrato e questionar o que foi escrito.

Contrato entre empresas e pessoas

É importante observar que ao comprar um imóvel de uma construtora ou incorporadora existe uma relação de consumo e neste caso o contrato deve respeitar o código de defesa do consumidor. Já quando você compra o imóvel de outra pessoa, o código de defesa do consumidor não se aplica. O que vale, neste caso, é o que está escrito no contrato. Papel aceita tudo. Por este motivo, a compra e venda de imóveis entre pessoas exige uma atenção redobrada sobre o que estiver escrito no contrato.

Mostre que você conhece a lei

Quando você está comprando um imóvel, deve ser extremamente rigoroso e exigente com relação a documentação do proprietário e do imóvel.

A exigência vai fazer você parecer uma pessoa chata?

Sim, claro, além de parecer chato, você deve ser chato (ou chata). Lembre-se que você está querendo fazer um negócio e não querendo fazer um amigo.

Como estamos falando em um negócio de centenas de milhares de reais (ou até de milhões) qualquer virgula fora do lugar no contrato pode fazer a diferença. Qualquer problema na documentação fará diferença. Qualquer coisa falada, mas que não foi colocada no papel, pode ser um problema.

São pequenas “bobagens”, que passam desapercebidas, que geram grandes problemas na justiça e grandes prejuízos. Tudo isso pode ser evitado se você focar no negócio, mesmo que isso possa passar a ideia de que você é uma pessoa chata.

Se o corretor ou o vendedor do imóvel não simpatizarem com seu nível de exigência padrão “Capitão Nascimento”, eles vão pedir para sair da negociação. Se isso acontecer, será ótimo, pois quando tudo está correto as pessoas gostam de fazer negócios com pessoas corretas e exigentes.

Mostre para o corretor que está vendendo o imóvel que você tem plena consciência da responsabilidade dele e que não medirá esforços em reparar todos os seus prejuízos caso o corretor permita que você se envolva em problemas. Lembre o corretor que, segundo o Código Civil, ele será responsável por eventuais danos que venha a causar, nos termos do parágrafo único do artigo 723, incluído pela Lei nº 12.236/10.

“Art. 723(…) parágrafo único: Sob pena de responder por perdas e danos, o corretor prestará ao cliente todos os esclarecimentos acerca da segurança ou do risco do negócio, das alterações de valores e de outros fatores que possam influir nos resultados da incumbência”.

No livro “Código Civil Comentado” do Fabricio Zamprogna Matiello encontramos a seguinte explicação:

“ (…) incumbe ainda ao corretor alertar e esclarecer o comitente sobre os riscos e a segurança do negócio para cujo encaminhamento buscou a intermediação, prevenindo-o, na medida do possível, quanto aos percalços econômicos e legais que poderá ter pela frente. Se assim não agir, terá agido com culpa e indenizará as perdas e danos experimentados pelo comitente desde que tenha provada relação com a falta dos esclarecimentos que deveria prestar(…)”

O problema é que são poucos os corretores que realmente possuem conhecimento o técnico e a experiência para oferecer esse nível de segurança para o comprador e vendedor.

É importante provar a falta de esclarecimento do corretor e do vendedor caso ocorra algum problema. Para isso é interessante negociar na presença de uma ou duas testemunhas. Eu costumo informar ao corretor e vendedor que farei algumas perguntas por escrito através do e-mail e do whastsapp e que o objetivo é registrar as respostas. Eu não gosto de esclarecimentos por telefone e quando não é possível fazer por escrito é melhor fazer presencialmente, com testemunhas e com a conversa gravada.

Informe para todos que você deixará seu smartphone na mesa com o gravador de áudio ligado. Se o corretor e o vendedor forem pessoas sérias, não irão se incomodar com o registro da negociação, muito pelo contrário, vão gostar de receber o arquivo com a negociação gravada.

Se o corretor ou o vendedor se mostrarem incomodados ou se recusarem a documentar e registrar por escrito ou em áudio todas as etapas da negociação, isso será um ótimo motivo para você desistir do negócio. Só faça negócios com pessoas transparentes que não possuem nada a esconder ou temer.

É claro que para que essa estratégia funcione é necessário que você saiba fazer as perguntas certas, é necessário se preparar. Infelizmente existem corretores que só falam quando você faz a pergunta certa. Os maus corretores só se preocupam com a venda e evitam falar qualquer coisa que possa criar objeção para o fechamento do negócio.

Não tenha vergonha de ser exigente, de ser correto e exigir que o próximo seja correto com você. Não tenha vergonha de mostrar quando o corretor ou o vendedor estão errados ou desinformados. Você está ali querendo fazer um negócio bom e justo para as duas partes. Bons corretores gostam de clientes preparados e exigentes.

Não existe imóvel com preço fechado

Tenha a certeza que todos os preços dos imóveis anunciados possuem no mínimo 10% “de gordura” que precisam ser retirado para que você encontre o preço alvo do vendedor. Se o imóvel foi anunciado por R$ 550 mil não tenha nenhuma dúvida de que esses R$ 50 mil são os 10% que foram artificialmente colocados no preço para serem oferecidos como desconto na negociação.

Nesse caso, o preço alvo do vendedor é R$ 500 mil e os R$ 50 mil é a “gordura” que será queimada aos poucos no processo de negociação.

Tirar ou não essa gordura fica a critério do vendedor. Se o vendedor observar que está diante de um bom negócio, ele tende a retirar esses 10% e até aceita descontos maiores.

Bom negócio para o vendedor é quando está diante de um comprador com dinheiro no bolso para pagar à vista. Negócio ruim é quando o comprador depende de financiamento, já que os bancos costumam demorar várias semanas (ou meses) para concluir todo o processo de financiamento. Para o vendedor tempo é dinheiro. Outro negócio ruim é quando o comprador não tem todo dinheiro e tenta envolver outros imóveis ou até veículos como parte do pagamento. Nessas situações é mais difícil o vendedor baixar o preço anunciado.

Certidões negativas

Solicite ao corretor todas as certidões negativas possíveis do vendedor e do imóvel. É importante verificar se o dono do imóvel está se desfazendo dos seus bens para não pagar dívidas que possui na prefeitura, governo estadual e governo federal. É importante verificar se o dono do imóvel está envolvido em processos na justiça.

É comum a pessoa tentar se desfazer dos seus bens quando percebe que vai perder uma ação envolvendo pagamento de multas, indenização e direitos a terceiros. Se você comprar um imóvel de alguém que estava se desfazendo dos seus bens para não pagar dívidas ou ações na justiça, você terá problemas, pois o negócio poderá ser desfeito por um juiz.

Cuidado ao comprar imóveis que estão em nome de pessoas falecidas e que seus herdeiros estão tentando vender sem fazer o inventário e sem pagar os impostos que devem para o governo.

Cuidado ao comprar imóveis de pessoas que estão se separando de forma litigiosa (não amigável), se você não fizer da forma correta o problema é certo. A separação precisa ser averbada no documento que está no cartório de registro de imóveis. No meu livro chamado “Livro negro dos imóveis” tem um capítulo só sobre todos os cuidados que você deve ter (que são muitos).

Se você tem uma empresa ou tem algum amigo que tenha uma empresa, pode usar os serviços de proteção ao crédito. Pagando uma pequena taxa é possível ter um relatório completo da situação do vendedor onde constará protestos, dívidas vencidas, cheques sem fundo, restrições financeiras, ações judiciais (Executivas, de Busca e Apreensão e de Execução Fiscal da Justiça Federal) e participação em empresa falida.

Serviços de água e luz ficam vinculados ao CPF do antigo proprietário, mesmo assim, é uma chateação transferir esses serviços para o seu nome se o antigo proprietário estiver com uma enorme dívida nesses prestadores de serviços. Se imóvel for em condomínio exija certidão negativa de débitos emitida pela administração do condomínio, pois neste caso a dívida é vinculada ao imóvel não importando quem é o dono.

É fundamental ter acesso a certidão de propriedade do imóvel (matrícula) que deve estar atualizada (a validade é de 30 dias). Você pode pedir isto para o corretor ou proprietário ou pode tirar a certidão por conta própria. Eu gosto de ir pessoalmente no cartório de registro de imóveis onde o imóvel está registrado (você deve perguntar para o corretor ou proprietário). Você paga uma pequena taxa e recebe a matrícula atualizada do imóvel que consta quem é o atual dono, se o imóvel é garantia de alguma dívida com bancos, se quando a pessoa comprou o imóvel era casada, etc.

Contrato de gaveta

Evite contratos de gaveta. Faça um contrato de compra e venda dentro de um cartório de notas. Eles vão exigir toda a documentação necessária do imóvel, comprador e vendedor. Dessa forma a escritura será feita de uma forma segura. É essa escritura que você levará para o cartório de registro de imóveis para transferir o imóvel para o seu nome. Sem o contrato de compra e venda averbado (registrado) na matrícula do imóvel que está no cartório de registro de imóveis, o dono do imóvel poderá (se for mal-intencionado) vender o imóvel que você comprou para outras pessoas, isso se ele já não fez isso antes de vender o imóvel para você. Contratos de promessa de compra e venda também podem ser averbados na matrícula do imóvel, para impedir que a pessoa venda o imóvel para outra pessoa durante o processo de compra e venda do imóvel.

Contratos difíceis de entender

Escrever contratos difíceis de entender é uma verdadeira arte que só beneficia os mal-intencionados. Prepare-se para passar vários minutos lendo o contrato diante dos vendedores e corretores. Não tenha dúvida que o vendedor está apressado para fechar o negócio. Para o vendedor tempo é dinheiro. Para o corretor, negócio fechado é comissão no bolso. Para o comprador a rapidez na negociação é inimiga da perfeição e da segurança do negócio.

Faça seu dever de casa, mesmo fazendo papel de chato. Leia o contrato com muita tranquilidade. Se você não entender por qual motivo aquela virgula está aqui e não ali, pergunte. Seja perfeccionista ao extremo. Se não consegue ler e entender contratos não pense duas vezes em pagar um advogado para ler esse contrato para você.

É melhor pagar o advogado uma única vez para que ele verifique se o negócio é realmente bom e seguro para você, do que passar vários anos sustentando o advogado para manter processos na justiça contra o vendedor e o corretor.

Bom mesmo é quando você dedica um pouco de tempo estudando como funciona a compra e venda de imóveis para não ficar “boiando” durante todo o processo, como foi o caso da pessoa que me vendeu o imóvel que negociei recentemente.

Conclusão:

Seria impossível escrever um artigo com tudo que você precisa saber antes de comprar um imóvel, mas tentei reunir algumas dicas rápidas com base em situações que tive contato nesta última experiência de compra. Mesmo assim, este artigo tem 9 páginas A4. Se você seguir essas dicas vai evitar mais da metade dos problemas que poderá se envolver no futuro diante de uma compra mal feita.

Nos meus livros sobre compra de imóveis (veja aqui) ou no livro sobre investir em imóveis, existem muito mais informações. Os benefícios destas informações torna o investimento para a compra dos livros (que são ebooks digitais) uma coisa meramente simbólica. Já recebi inúmeros relatos de leitores que conseguiram evitar prejuízos de dezenas e até centenas de milhares de reais por estarem preparados no momento de comprar seu primeiro imóvel. Conhecimento continua sendo a coisa mais valiosa e, ao mesmo tempo, mais barata que existe.

Esse tipo de artigo costuma gerar perguntas muito específicas dos leitores. É importante observar que cada imóvel é um bem totalmente diferente do outro, está em um mercado local que tem suas próprias características e cada pessoa tem objetivos diferentes e situação atual diferente da outra. O fato de você acreditar que eu posso emitir opinião sobre seu imóvel específico, sua realidade específica, sem ter acesso a várias informações mostra que você não compreende a complexidade que envolve as decisões envolvendo imóveis.

Sempre teremos que tomar decisões envolvendo nossa moradia, nossos investimentos e dinheiro. É fundamental que cada pessoa busque o conhecimento necessário no decorrer da vida para tomar as melhores decisões dependendo cada vez menos das opiniões dos outros.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário