É melhor investir na compra de um imóvel para alugar ou investir em títulos públicos? É melhor manter o meu imóvel alugado ou vender o imóvel para investir em títulos públicos? Recebo esse tipo de pergunta com frequência. Vou mostrar como você pode tomar essa decisão sem precisar fazer esse tipo de pergunta para os outros. Quem acompanha meu trabalho sabe que a pior coisa que você pode fazer no mundo dos investimentos é perguntar, para os outros, o que você deve fazer com o seu dinheiro.

Se você fizer uma pergunta dessas para um corretor de imóveis. Você acha que ele vai recomendar o investimento em títulos públicos? Se você fizer essa pergunta para o gerente do seu banco ou para o funcionário da sua corretora. Você acha que ele vai recomendar a compra de imóveis? Se você fizer essa pergunta para um amigo do seu trabalho, corre o risco de ele pedir seu dinheiro emprestado e sem juros. É melhor aprender a tomar suas próprias decisões.

Até o final deste artigo você entenderá por qual motivo ninguém, nem mesmo você, pode responder esse tipo de pergunta sem fazer uma avaliação criteriosa. Também verá que em momentos de crise fica ainda mais difícil ter alguma certeza sobre o retorno de investimentos no futuro.

Decisões de investimento:

Quando você tem duas opções de investimento, e o seu critério de decisão é a rentabilidade, você precisa descobrir qual será a taxa de retorno de cada opção de investimento. O que vou explicar logo abaixo tem como base este artigo do Prof. Elisson.

Vamos imaginar que você tem R$ 300.000,00 e não sabe se é melhor comprar um apartamento para alugar ou se deveria investir esse dinheiro em alguma opção conservadora como o título público Tesouro Selic. Toda escolha de investimento tem suas vantagens e desvantagens.

Quando você encontra um investimento que só tem vantagens, isso significa que você não conseguiu enxergar as desvantagens e está correndo um sério risco.

A maioria das pessoas só avalia a rentabilidade e tenta escolher a opção mais rentável. Neste artigo o meu objetivo é mostrar como avaliar sua taxa interna de retorno de um imóvel alugado com a ajuda do Prof. Elisson, mas não posso deixar de alertar que existem outras características do investimento que você precisa avaliar. Vou dar só três exemplos:

Liquidez

O investimento em imóveis não tem liquidez. Se você precisar do dinheiro investido terá que colocar seu imóvel à venda. Se o preço que você determinar estiver acima do que é aceito pelo mercado naquele momento, o imóvel ficará encalhado. Se você conseguir encontrar o preço de mercado, pode demorar vários meses para vender o imóvel. Se você precisar do dinheiro com urgência, terá que aceitar uma perda de pelo menos 20% ou 30% do valor de mercado para vender rapidamente. Se o mercado imobiliário estiver passando por uma crise, possivelmente o desconto terá de ser maior. Nas crises os compradores somem.

Já os títulos públicos possuem liquidez diária. No caso do Tesouro Selic você não terá perdas caso resolva vender os títulos antecipadamente. Como mostrei neste outro artigo, você pode até ter alguma perda se vender o título poucos dias depois da compra, coisa que não é nada comum.

Fluxo de Caixa:

Um imóvel alugado gera um fluxo de pagamentos na sua conta bancária todos os meses. É como um complemento para sua renda. Você pode gastar esse dinheiro (complementando seu salário ou sua aposentadoria) ou pode investir esses aluguéis em outras aplicações financeiras. Neste caso, você pode escolher o melhor investimento dependendo das condições do mercado e da economia naquele momento. Pode comprar títulos públicos ou CDB pós-fixados quando o juro básico da economia estiver subindo. Se as expectativas forem de queda dos juros, existem os títulos públicos e CDB prefixados. Já se você deixar todo seu dinheiro investido nos títulos públicos, o dinheiro ficará rendendo juros sobre juros mensalmente, mas sem gerar um fluxo de recursos caindo na sua conta corrente mensalmente. Para alguns investidores esse fluxo é importante.

Impostos e custos:

É necessário pagar imposto de renda mensalmente calculado sobre o valor dos aluguéis. Esse imposto pode ser de até 27,5%. Todos os meses você precisará preencher o valor recebido em um software chamado “Carne Leão” da Receita Federal. Ele vai gerar um boleto (chamado de DARF) que você poderá pagar em qualquer banco. No início do ano seguinte, basta exportar os dados do Carnê Leão para sua declaração do imposto de renda e, dependendo das suas outras fontes de renda, gastos com INSS, dependentes, etc, é possível até ter alguma restituição. Aqui existe um simulador. Se você precisar vender o imóvel terá que pagar um imposto sobre o lucro que conseguir (ganho de capital). Também existe um software para calcular esse ganho de capital.

Já nos investimentos em títulos públicos, e em todas as modalidades de renda fixa, você não precisará fazer nada para pagar o imposto sobre os rendimentos. Os bancos e as corretoras recolhem os impostos para você.

Citei apenas três diferenças entre o investimento imobiliário e títulos públicos. Quanto menos diferenças você consegue enxergar entre dois investimentos, mais você precisa aprender sobre os investimentos antes de tomar uma decisão.

Descobrindo a rentabilidade:

Agora vamos aprender como calcular a taxa interna de retorno do seu imóvel alugado com base na aula do Prof. Elisson. Isso será importante para poder comparar essa taxa com a rentabilidade de outros investimentos.

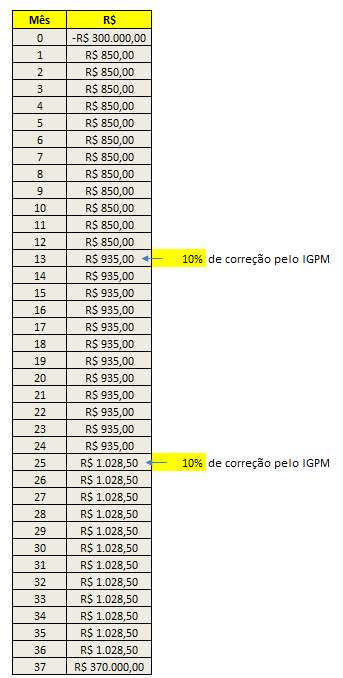

Vamos imaginar que você tem R$ 300 mil para investir comprando uma boa sala comercial para locação. Antes de investir no imóvel você investiu na sua educação adquirindo meu livro sobre como investir em imóveis. Você encontrou uma sala comercial por R$ 350 mil. Você foi preparado para a negociação. Aproveitando o momento de crise, você conseguiu negociar um desconto de 20% para o pagamento à vista. Você comprou o imóvel de R$ 350 mil por apenas R$ 280 mil. Essa diferença de R$ 20 mil entre o que você tinha para investir e o que você pagou foi gasto com o pagamento do ITBI, escritura, registro do imóvel e reforma. No final, você investiu seus R$ 300.000,00 e o imóvel está pronto para ser alugado por R$ 850,00 por mês. Vamos considerar que esses R$ 850,00 são líquidos, ou seja, já descontamos o imposto de renda e qualquer outra despesa mensal para cobrança do aluguel.

Vamos imaginar que o seu objetivo seja manter o imóvel alugado por 36 meses (3 anos) e depois vender. Você quer comparar com um investimento de renda fixa como o Tesouro Selic pelo prazo de 3 anos. Também poderia ser um CDB, LCI, LCA ou até um Tesouro Prefixado.

Vamos criar uma planilha com os seguintes dados:

Na primeira linha você deve colocar o valor investido com o sinal de negativo para representar o dinheiro que foi investido. Ficaria -R$ 300.000,00. No segundo campo você deve colocar o primeiro mês de aluguel no valor de R$ 850,00. No final de 1 ano você deverá corrigir o aluguel pela inflação medida pelo IGPM. Agora você terá que chutar uma taxa de inflação futura.

Prever a inflação é uma tarefa difícil, principalmente quando estamos passando por uma crise. Na última pesquisa que o Banco Central faz todas as semanas para saber a opinião de mais de 100 economistas sobre diversos números da economia, a inflação poderia ser entre 6,19% e 8,94% em 2016, entre 4% e 9% em 2017 e entre 3,9% e 9,5% em 2018. Veja que são números tão diferentes que podemos concluir que as previsões de especialistas são apenas chutes. Por isso, não fique desconfortável por chutar a inflação.

Vamos chutar o valor de 10%. Você pode consultar o IGPM dos últimos anos visitando aqui ou no site da FGV. A fórmula utilizada para corrigir o valor do aluguel é simples. Basta multiplicar o aluguel por 10%. Você encontrará R$ 85,00 que devem ser somados aos R$ 850,00 para encontrar R$ 935,00. No final do segundo ano você fará o reajuste novamente. No exemplo acima o IGPM também foi de 10% e a prestação foi para R$ 1.028,50. No final de 3 anos você resolve vender sua sala comercial por R$ 370.000,00 (sendo bem pessimista). Qual foi sua taxa de retorno? O Excel possui a função TIR que serve para calcular a taxa interna de retorno. Basta colocar =TIR(Primeira Célula:Última Célula). A primeira célula é esta onde temos o – R$ 300.000,00. A última célula é o valor de venda do imóvel ou valor atual do imóvel que é de R$ 370.000,00.

Assista os detalhes vídeo produzido pelo Prof. Elisson. A planilha que ele utilizou no exemplo abaixo pode ser baixada clicando aqui.

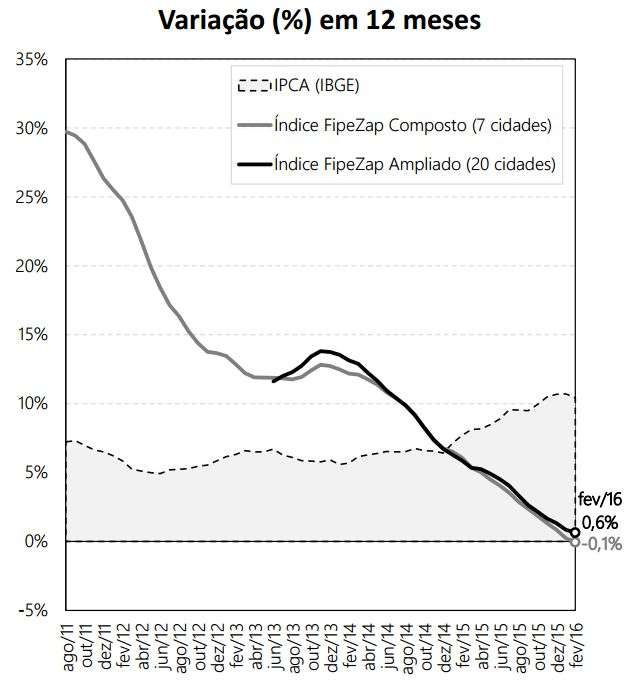

O gráfico abaixo é do último relatório (fevereiro/2016). Observe que o preço dos imóveis anunciados está caindo desde 2011. Hoje os imóveis valorizam menos que a inflação medida pelo IPCA. É claro que o passado não garante o comportamento dos preços no futuro, mas é evidente que esses gráficos são capazes de mostrar uma tendência. Isso deve ser considerado antes de investir na compra de um imóvel para alugar.

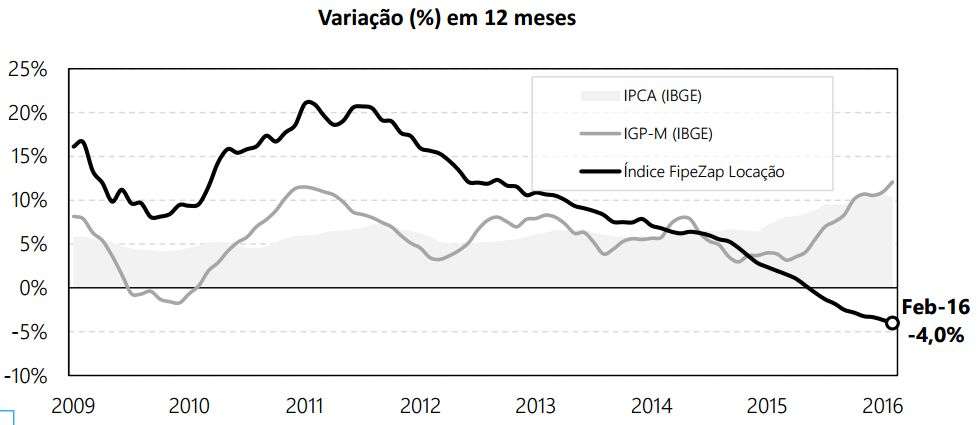

O próximo gráfico mostra que o preço dos aluguéis anunciados também está em queda. Isso não é bom para o proprietário do imóvel no momento de renovar o contrato de aluguel. Esse gráfico é do relatório sobre locações de fevereiro de 2016.

Calculando o retorno do investimento:

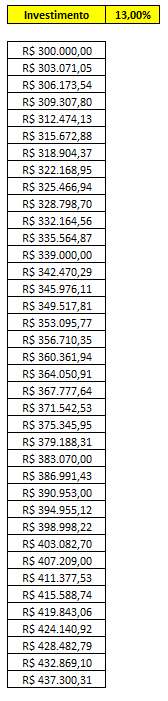

A coluna central da planilha mostra o cálculo de juros compostos de um investimento com taxa de juros de 13% ao ano. Você pode colocar qualquer taxa na planilha para simular um resultado. Se você investir em Tesouro Selic é possível simular a rentabilidade anual através do simulador no site do Tesouro Direto (veja aqui). Aqui no Clube dos Poupadores existe um artigo onde mostro como simular (veja aqui). Na página de simuladores você encontrará simuladores online de investimentos em CDB, LCI, LCA, visite aqui.

Investindo o valor do aluguel:

No vídeo do Prof. Elisson você verá a estratégia de reinvestir o valor dos aluguéis. Observe que ele simulou como se você investisse os R$ 850,00 com uma rentabilidade mensal equivalente aos 13% ao ano. Observe nas fórmulas da planilha que ele multiplica o valor anterior por (1+Juros_Anuais)^(1/12). Essa fórmula transforma 13% ao ano em 1,010% ao mês.

O pior de tudo são as incertezas

Você já deve ter ouvido falar que não existe nada pior para a economia do que as incertezas ou a falta de previsibilidade. Para tomar uma decisão simples como investir em um imóvel ou investir na renda fixa, você precisa ter expectativa sobre qual será a inflação nos próximos anos, qual será a taxa de juros dos investimentos de renda fixa e o que esperar sobre a valorização dos imóveis e dos aluguéis nos próximos anos.

É claro que ninguém nunca terá absoluta certeza sobre o futuro, mas é de fundamental importância que as pessoas possam ter um cenário mais provável para o futuro. Sem projetar o futuro, fica difícil tomar decisões. É por este motivo que, nos momentos de crise, as pessoas e as empresas resolvem parar de tomar decisões.

É por isso que a economia para de funcionar quando as pessoas e as empresas não confiam nas decisões dos políticos que governam o país. Às vezes, ainda aparece um político populista na televisão falando que os culpados pela crise são os pessimistas. Falam isso como se o pessimismo e o otimismo fossem uma escolha e não o resultado de uma maior ou menor confiança nas pessoas que estão conduzindo as políticas econômicas do país. Muitos políticos não entendem que confiança não pode ser comprada, dada ou exigida. Confiança é uma coisa que se conquista com os anos e se perde em poucos minutos.

Creio que agora ficou claro que não devemos fazer perguntas que as outras pessoas não podem responder. Ninguém pode responder, com 100% de certeza, se comprar um imóvel ou fazer um investimento é a melhor coisa que você pode fazer com o seu dinheiro neste exato momento.

Para tentar responder este tipo de pergunta é necessário saber qual imóvel você pretende comprar, quanto vai investir, quais serão os custos da compra, por quanto o imóvel será alugado, qual será a inflação no futuro, quais serão os juros, qual a tendência de valorização dos imóveis e dos aluguéis, etc. Quando vivemos momentos de incerteza provocadas por crises, esse tipo de avaliação se torna ainda mais difícil.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário