Atualização 02/02/2016: O senador Romero Jucá retirou da MP 694 toda parte que tratava sobre tributação de investimentos na terça-feira do dia 02/02/2016. Agora é esperar se eles desistiram da tributação ou se pretendem continuar com a mesma ideia através de outros meios.

O artigo abaixo foi publicado no dai 18/12/2015:

Vou mostrar o que pode acontecer com a rentabilidade dos seus investimentos se a medida provisória 694/15 for aprovada em 2016. Primeiro vamos contextualizar para que você entenda o que está acontecendo. O governo federal está procurando o meio mais fácil e rápido de aumentar a arrecadação de impostos. O dinheiro acabou. Não existe mais dinheiro suficiente para desperdícios e desvios. A conta chegou e alguém precisa pagar o pato.

Existe uma Comissão Mista que está analisando a medida provisória de número 694 (veja detalhes aqui) que tem o objetivo de modificar e aumentar o imposto de renda sobre os rendimentos de títulos públicos e títulos privados como CDB, LCI, LCA, fundos de investimento, fundos imobiliários, etc. Todos os investimentos de renda fixa e alguns de renda variável seriam afetados. Investimentos isentos de imposto de renda como LCI, LCA, CRA, CRI e Fundos Imobiliários passariam a ser tributados. Nada foi dito especificamente sobre a poupança.

É importante ficar bem claro que a medida provisória ainda não foi aprovada. Ainda não existe um texto final e mudanças ainda podem acontecer. No dia 16/12 existia um texto, que foi comentado na imprensa e no dia 17/12 outro texto foi publicado no lugar do anterior. Tudo indica que a análise final e votação ficará para 2016. Se a MP for aprovada em 2016, as medidas só deverão valer em 2017 (Art. 150 inciso III, b,c da Constituição Federal. A regra geral determina que não poderá ser cobrado tributo no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou). Você pode baixar as últimas versões da MP aqui. Basta clicar em “Documentos”. Uma lista será aberta e você deve baixar o último documento que está no final da lista. Este artigo foi escrito com base nesta versão que você pode baixar aqui.

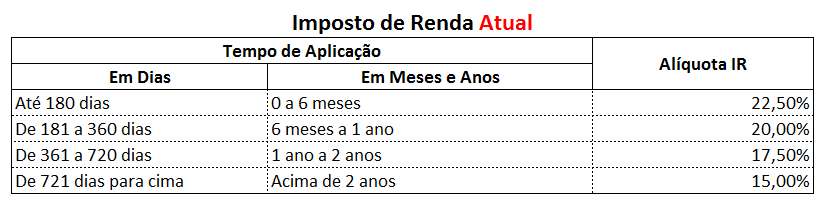

Pós-fixados e Tesouro Selic

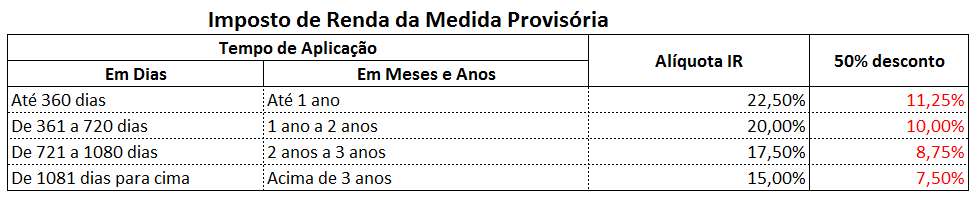

A MP 694 determina aumento de imposto de renda sobre os rendimentos de todos os investimentos de renda fixa indexados ao CDI ou Taxa Selic. Significa dizer que todos os investimentos pós-fixados seriam atingidos. Isso inclui aquele CDB que o seu banco oferece com a remuneração de (?)% do CDI, ou todos aqueles CDBs de diversos bancos que a sua corretora oferece pagando algum percentual do CDI. O Tesouro Selic (LFT) não ficaria de fora, pois é um título de renda fixa indexado pela taxa Selic.

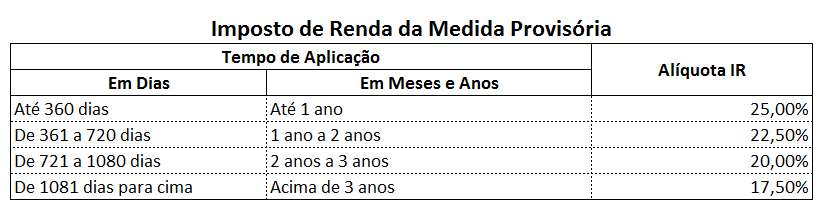

Criei duas tabelas (veja logo abaixo) mostrado como é (hoje) a cobrança de imposto de renda sobre os rendimentos dos investimentos pós-fixados que possuem sua rentabilidade atrelada a um percentual do CDI ou Taxa Selic e, logo abaixo, coloquei como será a nova tabela se a MP 694 for aprovada. Veja:

O que mudou: O imposto de renda sobre a rentabilidade dos investimentos com vencimento em até 6 meses passa de 22,50% para 25%. O imposto sobre o rendimento dos investimentos com vencimento em até 1 ano passa de 20% para 25%. Isso acabará com a alíquota diferenciada para quem faz investimentos com vencimento de até 6 meses. O imposto para investimentos entre 1 e 2 anos (361 dias até 720 dias) aumentou de 17,50% para 22,50%. Investimentos acima de 2 anos (721 dias) pagavam IR (imposto de renda) de 15% e agora terão de pagar 20% sobre os rendimentos. Se o investimento tiver vencimento acima de 1080 dias, a alíquota será de 17,50%. Isso acaba com a alíquota mínima que era de 15% e o menor IR possível passará a ser o de 17,5%, se o dinheiro ficar aplicado por mais de 3 anos.

ATENÇÃO – Punição para resgate antes do vencimento: No segundo parágrafo do artigo 2 diz assim: “§ 2º No caso das aplicações a que se refere o § 1º, aplica-se a alíquota do inciso I do § 1º se o resgate ocorrer antes da data de vencimento. ” Traduzindo: Se você resolver sacar o dinheiro investido antes do vencimento, terá que pagar 25% de imposto sobre o rendimento. Não importa se o dinheiro ficou aplicado por 1 ano, 2 anos ou 3 anos. Isso valeria para o Tesouro Selic e para qualquer investimento que rende um percentual do CDI como o CDB pós-fixado e LC. A LCI e LCA possuem tributações diferentes (vou mostrar mais na frente) Se isso entrar em vigor, prejudicará a vantagem que existe na liquidez diária do Tesouro Selic ou de títulos como CDB e Compromissadas. Sempre que você sacar o dinheiro antes do vencimento perderá 25% da rentabilidade acumulada no período.

Veja a parte da MP 694 que utilizei para escrever sobre o que acontecerá com os investimentos pós-fixados e Tesouro Selic. Destaquei o parágrafo 2 que mostra uma verdadeira punição no caso de resgate antecipado do investimento.

Prefixados e IPCA:

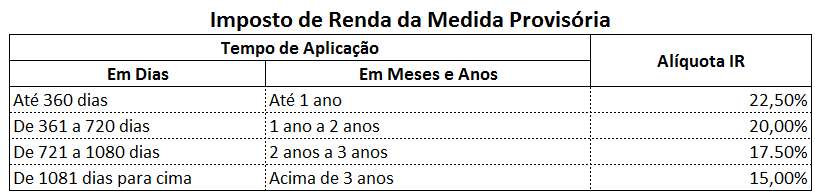

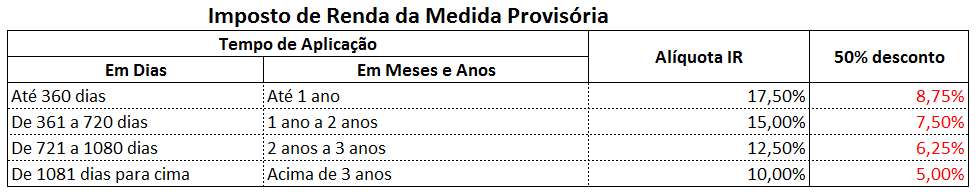

Para todos os demais investimentos, como CDB prefixados, Tesouro Prefixado (LTN e NTN-F) e Tesouro IPCA (NTN-B e NTN-B Principal), no meu entendimento, passariam a utilizar outro tipo de tabela de imposto de renda. Logo abaixo criei duas tabelas que mostram como são as alíquotas atualmente e como serão se a MP for aprovada.

O que mudou: Se o investimento for entre 6 meses e 1 ano (de 361 dias a 720 dias) a alíquota passará de 20% para 22,50%. Se o valor for investido por 1 ou 2 anos, a alíquota passará de 17,50% para 20%. Se o investimento for superior a 2 anos (721 dias) a alíquota passará de 15% para 17,50%. Você só terá alíquota de 15% sobre a rentabilidade do investimento se ele durar mais de 3 anos (mais de 1081 dias). Se você resgatar o dinheiro antes do vencimento, vale a alíquota e prazos da tabela, não existe uma taxa fixa de 25%, como ocorrerá se o investimento for pós-fixado.

Isentos deixarão de ser isentos:

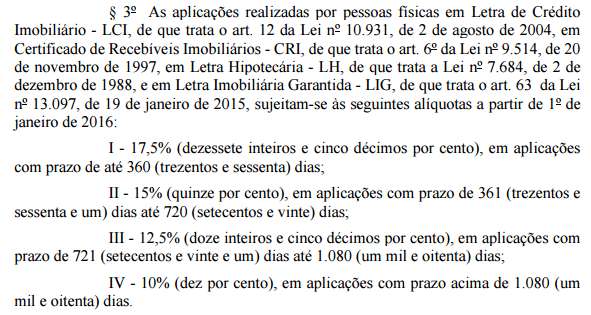

LCI, CRI, Letras Hipotecárias e LIG (Letra Imobiliária Garantida) são títulos privados que deixarão de ser isentos. Depois falarei o que acontecerá com a LCA. As alíquotas propostas dependem do vencimento do título.

Existirá uma tabela para LCI, e demais investimentos citados, quando forem indexados pelo CDI e outra tabela se forem prefixados, indexados ao IPCA ou através de outras modalidades.

Logo abaixo temos a tabela que entrará em vigor se a LCI for remunerada por um percentual do CDI:

Logo abaixo temos a tabela que entrará em vigor se a LCI for prefixada, indexada pelo IPCA, IGPM ou qualquer outra variante. LCI prefixada é aquela onde o banco paga uma taxa de juros fixa. Indexada pelo IPCA é quando o banco oferece a correção da LCI pelo IPCA + uma taxa de juros fixa.

O investidor sempre faz comparações entre CDB pós-fixado, Tesouro Selic e LCI pós-fixada antes de investir. Se essa MP for aprovada, o investimento em CDB pós-fixado e Tesouro Selic ficarão prejudicados, já que a menor alíquota no CDB seria de 17,50% enquanto a menor alíquota da LCI seria de 15%. Além disso, como mostrei anteriormente, parece existir uma penalização para quem resolve resgatar o CDB pós-fixado e o Tesouro Selic antes do vencimento, já que a alíquota seria de 25% independente do tempo em que o dinheiro ficou investido. Não fica claro se o mesmo se aplicará no caso de resgate antecipado de uma LCI que rende um percentual do CDI.

Parte da MP que fala sobre as alíquotas para LCI:

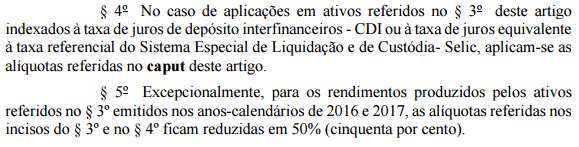

Quarto parágrafo do segundo artigo da MP que indica existir uma tabela para LCI que rende um percentual do CDI e os demais tipos de LCI. Temos também o quinto parágrafo que fala sobre os 50% de desconto.

50% de desconto:

O quinto parágrafo do artigo 2, diz que existirá um desconto de 50% sobre as alíquotas de imposto de renda que serão cobradas dos investimentos que forem feitos no ano que a MP entrar em vigor e no ano seguinte. Esse desconto temporário vale para os investimentos que eram isentos como a LCI. No caso, a lei foi escrita como se fosse aprovada em 2015, para entrar em vigor em 2016.

Criei as duas tabelas com os 50% de desconto. Elas ficariam assim:

A primeira tabela abaixo é para LCI que rende um percentual do CDI, ou seja, pós-fixadas. A segunda tabela abaixo é para a LCI prefixada, que rende uma taxa fixa ou que rende IPCA + taxa de juros fixa.

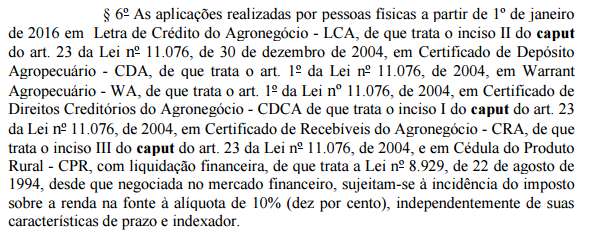

LCA terá 10% de imposto:

Investimentos como LCA e outros menos populares como o CDA, CDCA, CRA e CPR terão alíquota de imposto de renda de 10% sobre os rendimentos obtidos independente do prazo e de suas características. Isso significa que não importa se você irá investir em LCA por 6 meses, 1 ano ou 3 anos. O imposto será de 10% do que render. Também não importa se a LCA terá rentabilidade equivalente a um percentual do CDI ou terá uma taxa fixa, toda LCA terá alíquota de 10%. Para LCA comprada no primeiro ano que a lei estiver em vigor, o desconto será de 50%, ou seja, a alíquota será de 5%. Veja a parte da MP que fala sobre a LCA:

Parte que fala sobre o desconto temporário de 50%:

É fácil perceber que existe uma estranha simpatia do senador e relator, responsável por esta MP, em oferecer vantagens para investimentos que beneficiam o agronegócio. Inevitavelmente, grande parte dos investimentos que antes eram feitos em CDB, LCI e até Tesouro Selic serão atraídos para a LCA e outras modalidades que captam recursos para o agronegócio, caso a MP seja aprovada.

Vale lembrar que este senador, relator da MP 694, está na lista de investigados que o procurador-geral da República enviou ao Supremo Tribunal Federal, relativa a apurações da Operação Lava Jato (fonte). Também existem evidências da Procuradoria-Geral da República que o mesmo senador esteja envolvido no escândalo investigado em Angra 3 (fonte).

Fundos de Investimento:

A tabela de imposto de renda sobre os rendimentos dos fundos de investimento também sofreu mudança. Veja a tabela que está em vigor atualmente e como será a nova tabela:

Se o fundo de investimento for classificado como fundo de curto prazo a alíquota será de 22,50% se o valor for investido por menos de 360 dias, e 20% se for por 361 dias ou mais.

O pagamento do imposto continua sendo semestral, através do que é chamado de come-cotas. A cobrança será no último dia útil dos meses de maio e novembro de cada ano, ou no resgate, se ocorrido em data anterior.

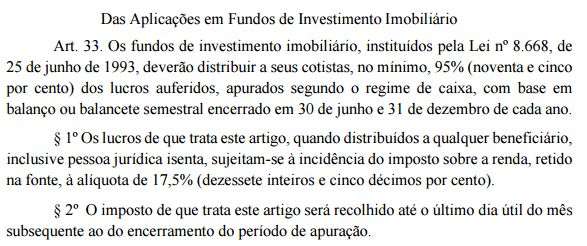

Fundo de Investimento Imobiliário:

Os lucros distribuídos pelos fundos de investimento imobiliários (FII) são isentos até o presente momento. Se a MP for aprovada, da forma que está escrita hoje, a alíquota de IR será de 17,50%.

A forte reação negativa do mercado com o anúncio da MP foi percebida pela queda do IFIX (FIXX11) que é o Índice de Fundos de Investimentos Imobiliários da BM&FBOVESPA. Ele tem por objetivo medir a performance de uma carteira composta por cotas de fundos imobiliários que são negociados na bolsa. O imposto sobre os rendimentos dos fundos imobiliários acaba tirando a atratividade do investimento e gerando queda nos preços dos fundos.

Conclusão:

No dia 16 ocorreu a publicação do texto da MP e no dia 17 ocorreu uma mudança. Grande parte dos sites de notícia só comentaram o texto do dia 16. É provável que o texto continue mudando e que os políticos envolvidos recebam pressões de todos os lados.

Tudo indica que a votação desta MP ficou para fevereiro de 2016. Se não for votada até o dia 8 de março de 2016 ela irá caducar. Com base no “princípio da anterioridade” essa MP deveria ser aprovada em 2015 para entrar em vigor em 2016. Se for aprovada em 2016, ela só entrará em vigor em 2017. Dessa forma, teoricamente, temos 1 ano para fazer investimentos através das regras e tributações atuais. Provavelmente, muita gente vai buscar investimentos de prazos mais longos. Até o final de 2016 existe muita coisa para acontecer e muita coisa pode mudar (para pior ou para melhor).

Entender o conteúdo desta MP, serve para perceber como o governo trata o investidor e o contribuinte.

Vivemos em um país onde poupar um pouco daquilo que ganhamos, pensando no futuro, é praticamente um crime. Sempre aparece alguém reclamando dos “rentistas” e do “rentismo” como se estivessem falando sobre uma atividade imoral ou ilegal.

O Brasil é um dos países com a menor taxa de poupança do mundo, ou seja, onde a sociedade poupa muito pouco daquilo que produz anualmente. Em 2014 o país poupava 14% de tudo que produzia. Países em desenvolvimento como a China poupam 52% (fonte). Aumentar os impostos sobre a rentabilidade dos investimentos e tornar essa tributação complexa só resulta em desestimulo. Se o brasileiro poupa pouco, vai poupar menos ainda. Quando o país não faz poupança, não sobra dinheiro para investir. Isso colabora para taxas de juros elevadas, já que existe pouco dinheiro disponível para ser emprestado para as empresas, pessoas e até para o governo.

{kind=link}

{kind=link}

{kind=link}