A questão que irei tratar aqui é muito importante para você que é pequeno investidor. Você tem uma carteira de investimentos? Sabe o que é e qual seria a sua importância?

Caso já tenha uma carteira, a grande dúvida é a seguinte: ela é resultado daquilo que você sabe sobre investimentos ou é uma consequência do que ainda ignora sobre eles?

Sua carteira de investimentos é o conjunto de todos os investimentos que você possui neste momento. Existem outros jargões que o mercado usa e que significam a mesma coisa como portfólio de investimentos ou cesta de investimentos.

Os seus resultados como investidor dependem da maneira como você distribui o seu dinheiro nos mais variados tipos de investimentos que os bancos e as corretoras oferecem. A forma como você gerencia essa carteira, ou seja, que toma decisões sobre como, onde e quando investir, faz com que cada investidor tenha carteiras diferentes com resultados diferentes.

Uma das coisas que mais interferem na maneira como você vai distribuir seu dinheiro nos mais diversos tipos de investimento que existem é o seu perfil de investidor. Na verdade, a antiga regra de Sócrates (399 anos antes de Cristo) que dizia “Conhece-te a ti mesmo“ é o mais importante em todas as áreas da vida. Não poderia ser diferente nas suas decisões sobre investimentos.

Conservador, moderado ou arrojado?

Quando abrimos conta em uma corretora, ou antes de fazer investimentos nos bancos, é comum que essas instituições nos obriguem a preencher um questionário que funciona como um teste. Cada resposta tem uma pontuação e no final a instituição saberá nosso perfil de investidor. Existe um tipo de carteira de investimentos recomendada para cada perfil de investidor. Todos os investimentos que as instituições oferecem são classificados através desses perfis de risco.

O questionário dessa pesquisa é chamado de API ou “Análise de Perfil de Investidor“. A API precisa ser aplicada pela instituição financeira para que ela possa atender a Instrução nº 539, da Comissão de Valores Mobiliários (CVM), em vigor a partir de 01/07/2015, e ao Código ANBIMA de “Regulação e Melhores Práticas para Atividade de Distribuição de Produtos de Investimento no Varejo”. A instituição precisa saber qual é a sua experiência em relação a investimentos, seu horizonte de tempo, objetivos de investimentos e tolerância ao risco caso queira recomendar algum produto para você. É comum os bancos e corretoras solicitarem que você preencha esse formulário novamente depois de 2 anos, pois esses fatores que citei podem mudar com o passar do tempo.

A ideia central da API é descobrir se você está preparado(a) para correr o risco de perder dinheiro com o objetivo de ganhar dinheiro. Quanto mais dinheiro você estiver preparado para perder, mais dinheiro você poderá ganhar.

Você até pode se recusar a preencher a API. Muitas pessoas se sentem incomodadas quando precisam informar seu patrimônio e sua renda mensal para o banco. Sem o resultado dessa pesquisa, a instituição financeira não será capaz de avaliar se os investimentos que ela pretende oferecer para você são adequados ao seu perfil.

Aqui no Clube dos Poupadores eu preparei um questionário de “Análise de Perfil de Investidor” para que você possa preencher e descobrir o seu perfil por conta própria. O sistema foi atualizado recentemente e utiliza os mesmos tipos de pergunta que os bancos e outras instituições aplicam.

São apenas 11 perguntas de múltipla escolha. Você não precisa se identificar e as informações não serão gravadas. O sistema vai contabilizar os pontos e através desses pontos você descobrirá o seu perfil de investidor entre as opções: conservador, moderado e arrojado. No final do teste eu listei quais investimentos são considerados conservadores, moderados e arrojados/agressivos. É claro que o resultado de um questionário de 11 perguntas não será capaz de traçar com exatidão o perfil de uma pessoa, por isso o resultado só dará pistas. Você é a pessoa que melhor pode conhecer a si mesma, nenhum questionário pode fazer isso por você.

Antes de continuar a leitura faça o teste visitando o endereço:

https://clubedospoupadores.com/perfil-investidor

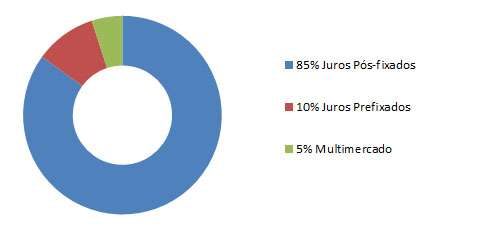

Carteira Conservadora

O próximo gráfico, logo abaixo, representa o que seria uma carteira conservadora sugerida por um grande banco privado. Ele simboliza a maneira como você poderia distribuir o seu dinheiro nos mais diversos tipos de investimento conservadores. Observe que 85% do seu dinheiro estaria aplicado em investimentos de renda fixa que pagam juros pós-fixados, se você adotasse essa sugestão de carteira deles. Exemplo: CDB pós-fixado, LCI e LCA pós-fixadas, título público Tesouro Selic, fundo de investimento de DI, Referenciados ou de Renda Fixa, LC pós-fixada, etc. Somente 10% seriam investidos em títulos públicos como Tesouro Prefixado ou títulos privados como o CDB, LCI e LCA prefixados, etc.

Somente 5% do patrimônio investido ficaria em uma aplicação de maior risco que, segundo a sugestão do banco, seria um fundo multimercado. Um investidor com mais conhecimento poderia investir esses 5% diretamente na bolsa de valores comprando ações de boas empresas.

Lembre-se que os bancos sempre tendem a oferecer fundos no lugar de investimentos diretos, já que lucram mais com a cobrança de taxas administrativas. Cabe ao investidor avaliar os custos de investir diretamente ou através de fundos. Os bancos e corretoras possuem custos diferentes e sempre será interessante reduzir seus custos, pois os custos dos investimentos serão pagos por você por toda sua vida, considerando que você será investidor para sempre.

O objetivo principal do investidor conservador é acumular patrimônio com o menor risco possível de perdas.

Menor risco de perdas também resulta, como consequência, em um menor risco de ganhos acima da média.

Não correr riscos pode ser uma decisão estratégica consciente ou pode ser o resultado de uma limitação pessoal. É limitação quando você evita o risco por despreparo técnico ou até emocional para investimentos que possam resultar em perdas de curto prazo em prol de ganhos no longo prazo.

Podemos dizer que a rentabilidade dessa carteira conservadora ficará orbitando a Taxa Selic ou da Taxa DI (CDI) que são as taxas que os bancos utilizam como base para remunerar seus investimentos de renda fixa. Quando vivenciamos um ciclo de juros elevados, faz sentido destinar quase tudo para a renda fixa. Já quando passamos por um ciclo de juros baixos, faz sentido destinar um pouco para os investimentos de maior risco, pois é justamente nos ciclos de juros baixos que esses investimentos geram melhores resultados.

Observe que é esse pequeno investimento de 5% em aplicações de maior risco (sugerida na carteira acima) que pode garantir uma rentabilidade capaz de superar a taxa DI ou a taxa Selic, principalmente quando estamos em momentos de juros baixos.

O sucesso desse investimento de maior risco dependerá da capacidade do investidor conservador de enfrentamento do risco. O mesmo vale para os investimentos prefixados que concentram apenas 10% da carteira conservadora recomendada pelo banco. Se forem feitos antes de um ciclo de queda dos juros, a rentabilidade desses investimentos ficará fixada em um patamar acima do que será pago no futuro com base na taxa Selic e taxa DI, caso estejam em queda.

Observe que a possibilidade de rentabilidade negativa em uma carteira conservadora é muito pequena quando verificamos a rentabilidade total. Se o total da carteira fosse R$ 100 mil o investimento de maior risco seria de apenas R$ 5 mil (equivale a 5%). Um prejuízo de 20% no investimento de risco representaria um prejuízo de R$ 1.000,00 que certamente seria compensado pelo ganho da renda fixa.

Dificilmente fundos multimercado apresentam quedas mensais tão bruscas como a de 20%, embora seja frequente a rentabilidade negativa. As variações de rentabilidade também serão muito pequenas já que somente 5% está investido na renda variável.

A mesma lógica vale para o investidor conservador que destina uma pequena parte do seu patrimônio para investimentos em ações, principalmente aquelas que pagam dividendos regularmente. As ações que pagam bons dividendos são justamente as que sofrem menores variações nos preços, pois os investidores tendem a aproveitar momentos de queda no preço dessas ações para comprar mais e gerar uma boa relação entre o valor pago por cada ação e o dividendo pago pela empresa por cada ação.

O investidor com carteira conservadora teria como objetivo superar ou igualar sua rentabilidade com a taxa básica de juros da economia (taxa Selic) ou com o CDI (taxa DI).

É plenamente possível para um investidor conservador fazer investimentos de maior risco se esses forem suficientemente pequenos para que as perdas do investimento de risco possam ser compensadas pelos ganhos regulares e seguros da renda fixa.

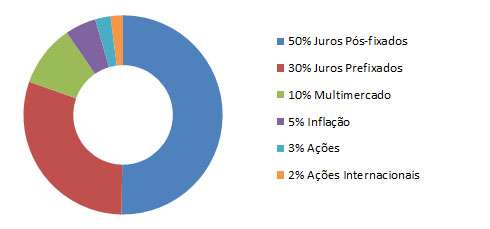

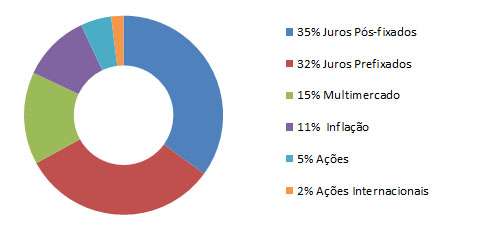

Carteira Moderada e Agressiva

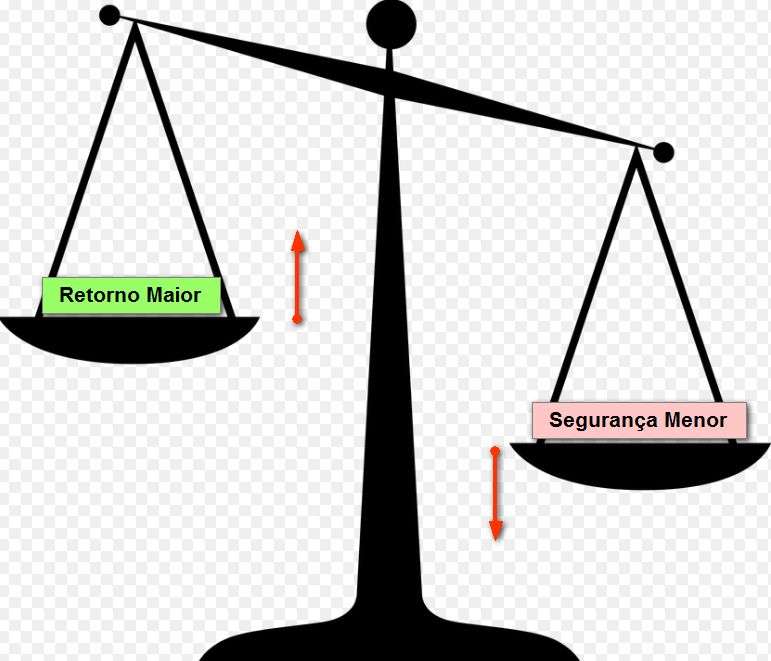

Nessas carteiras o investidor tentará superar a renda fixa investindo uma parcela maior do seu patrimônio em investimentos de maior risco. Correr risco é o preço que o investidor precisa pagar para aumentar a rentabilidade da sua carteira. Todos os investidores sempre estão tentando resolver o eterno conflito de retorno & risco:

A definição de risco está relacionada à incerteza do que pode acontecer no futuro. Sempre que precisamos tomar qualquer decisão, em qualquer área da vida, existem incertezas e, consequentemente, exige a necessidade de enfrentar riscos. Aqui existem três tipos de risco que você vai precisar considerar.

Risco de Crédito:

Você pode aumentar a rentabilidade dos seus investimentos de renda fixa (LCI, LCA, CDB, LC etc.) aceitando correr um risco de crédito maior. Quanto maior o risco de crédito dos investimentos, maior tende a ser a rentabilidade. Um exemplo disso ocorre quando você faz a opção pelo investimento em bancos de menor porte.

As grandes corretoras oferecem a possibilidade de você investir em bancos pequenos e médios que oferecem taxas mais atraentes para aqueles que aceitam correr um risco de crédito maior.

Vale lembrar que todos os investidores que fazem investimentos em bancos brasileiros possuem a proteção do Fundo Garantidor de Créditos. Se você investir até R$ 250 mil em um determinado banco, não importa o seu tamanho, e ele quebrar ou não pagar o que deve, o FGC devolverá o valor que você investiu e os juros que foram acumulados até o dia que o banco sofreu a intervenção do Banco Central. Para entender como funciona essas regras em todos os seus detalhes, veja aqui. Você verá que para investimentos até R$ 250 mil em bancos pequenos, o risco é o de esperar o FGC devolver o seu dinheiro, caso o banco pequeno quebre. Nas últimas décadas, alguns bancos pequenos quebraram e o FGC não falhou ao devolver o dinheiro dos investidores.

Você também pode aumentar a rentabilidade dos seus investimentos de renda fixa investindo em debêntures. Elas também possuem um risco de crédito, só que tende a ser maior por ser um tipo de investimento que não conta com a proteção do FGC. Comprar debêntures significa emprestar dinheiro para grandes empresas.

Tem gente que gosta de fortes emoções e aceita comprar debêntures quando as taxas oferecidas por ela no mercado secundário são muito elevadas. Taxas muito elevadas normalmente significa risco muito elevado quando estamos falando de debêntures. Existem empresas ruins e empresas boas para emprestar dinheiro e cabe ao investidor ter a capacidade de avaliar a relação risco & retorno.

O mercado considera o investimento em títulos públicos e em títulos privados (LCI, LCA, CDB, etc) de grandes bancos como sendo investimentos com risco de crédito muito baixo ou próximo de zero. É por este motivo que os títulos públicos e privados (de grandes bancos) costumam oferecer rentabilidades menores que os investimentos ofertados por pequenos bancos e financeiras.

Risco de Mercado:

Você também pode aumentar a rentabilidade da sua carteira de investimentos elevando o seu risco de mercado. Esse risco decorre da possibilidade de perdas que podem ser ocasionadas por mudanças no comportamento das taxas de juros, do câmbio, dos preços das ações e dos preços de commodities como os metais (ouro).

Os investimentos com maior risco de mercado são os que possuem uma rentabilidade que pode sofrer grandes variações (renda variável). Temos como exemplos as ações que você compra na bolsa de valores, fundos imobiliários, fundos multimercado, fundos de ações, investimentos em moedas (dólar), investimentos em metais (ouro) etc.

Até os títulos públicos (Tesouro Prefixado e Tesouro IPCA) possuem risco de mercado se você pretende comprar esses títulos para vender antecipadamente (antes da data de vencimento). Você pode apostar que terá ganhos, mas existe a possibilidade de perdas se a sua expectativa não for confirmada e mesmo assim você resolver vender o título antecipadamente. Para saber mais sobre como isso funciona visite aqui.

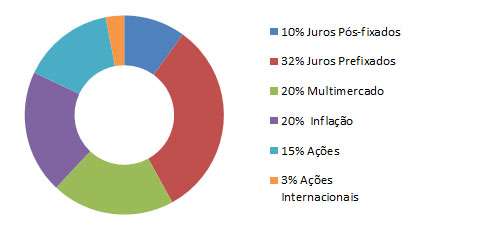

Logo abaixo temos o que seria uma carteira moderada, segundo um grande banco privado brasileiro:

Isso seria uma carteira arrojada:

Você pode observar com muita facilidade que temos menos dinheiro em investimentos que rendem juros pós-fixados e prefixados nessas duas carteiras acima.

Na carteira conservadora apenas 5% do patrimônio estava em investimentos de risco. Na carteira moderada temos 20% que foi distribuído em fundo multimercado, investimento que remunera inflação + juros e investimentos em ações. No caso, o banco recomendou uma pequena parte de investimentos em ações no exterior. Existem fundos de investimento que investem o dinheiro dos participantes em ações de empresas estrangeiras. Também existem ETFs que replicam o comportamento da bolsa americana medido por índices de ações como S&P500. Já na carteira arrojada, 33% do patrimônio está investido em aplicações de maior risco.

Alguns bancos oferecem uma sugestão para uma carteira ainda mais agressiva. Neste exemplo abaixo, apenas 22% do patrimônio do agressivo está em renda fixa rendendo juros pós-fixados e prefixados.

É claro que existem 1001 possibilidades de carteira. Não existe uma regra fixa para isso e dependendo dos ciclos de alta e de queda dos juros, de alta e de queda da Bolsa as proporções recomendadas podem variar.

Os bancos e corretoras apenas apresentam sugestões. Você pode e deve criar sua carteira personalizada de investimentos que possa atender seus objetivos pessoais. Entre a carteira mais conservadora que existe até a mais agressiva, temos um degradê infinito de tons de cinza.

Você também pode tomar a decisão de ser mais conservador ou mais agressivo diante de mudanças que ocorrem na sua vida, oportunidades que surgem, incertezas, situação econômica do país, situação econômica pessoal, etc.

“Todo investidor, a partir da comparação racional que pode promover entre as utilidades das alternativas financeiras disponíveis, é capaz de construir uma escala de preferências, conceito essencial de sua decisão em condições de risco” – Prof. Alexandre Assaf

O único problema dessa afirmação do Assaf (autor de diversos livros) é que são raros os investidores que estão realmente preparados para tomar decisões racionais. São poucos os que são capazes de “construir uma escala de preferências”. Se isso é condição essencial de uma decisão em condições de risco, temos a explicação do motivo pelo qual o brasileiro prefere os investimentos conservadores.

“Não somos um povo que faz investimentos conservadores por opção, exercendo nossa livre e espontânea vontade. O brasileiro escolhe somente investimentos conservadores por uma limitação da sua liberdade de escolha, imposta por sua ignorância financeira.” – Clube dos Poupadores

Risco da Ignorância

Esse tipo de risco é o pior de todos. Nada mais arriscado do que um investidor sem preparo, mas que resolve investir de forma arrojada ou até mesmo agressiva contando com a sorte.

Quando você não tem uma base de conhecimentos para tomar decisões arriscadas de investimento, por meio da razão, você faz isso através da emoção.

Outro autor chamado Richard Peterson afirma que quando estamos diante de uma oportunidade ou ameaça, na falta da razão, são as emoções que nos levam a assumir riscos (movidos por nossa excitação). São elas que determinam se iremos com cautela (preocupação) ou se vamos parar e desistir de tudo (medo). Se a ameaça se torna realidade, ainda podemos entrar em pânico, fugir ou lutar, como mostrei recentemente no artigo sobre a teoria de Dow.

Peterson separa a maneira como tomamos decisões antes e depois dos fatos consumados. O investidor amador compra investimentos de maior risco movido por emoções antecipatórias positivas, ou seja, ele tem uma expectativa de que ocorrerá valorização do que investiu, mesmo sem entender direito como vai acontecer. Já a venda ocorre movida por emoções reativas. Se o preço sobe um pouquinho, a pessoa já tem a reação de vender o que comprou para garantir aquele minúsculo lucro. Se o preço cai, ela também reage vendendo aquilo que comprou. Pior ainda é quando ela resolve lutar, ou seja, ficar na posição onde está perdendo dinheiro. Esse tipo de investidor não toma decisões baseadas em uma estratégia, mas nas emoções antecipatórias e reativas.

Isso me fez lembrar um filme que assisti. Veja o ator Will Smith definindo o que é medo neste pequeno trecho do filme After Earth (Depois da Terra). O filme é todo baseado na superação do medo.

Conclusão

Não existe outro caminho. Para conseguir rentabilizar sua carteira de investimentos acima das taxas básicas de juros (Taxa Selic e CDI) é necessário “pagar o preço”. Esse preço significa correr riscos bem administrados. Esse risco será inversamente proporcional ao seu nível de educação financeira, ou seja, quanto mais você estiver preparado(a) menores serão seus riscos.

Vou ilustrar para que você possa entender melhor essa questão do risco administrado.

Isso é a cabine de um avião Airbus A320, muito comum nas empresas áreas brasileiras. Todos os anos, essas coisas cheias de botões e alavancas decolam e pousam 2 milhões de vezes nos aeroportos brasileiros transportando mais de 100 milhões de passageiros.

Imagine se na sua próxima viagem você fosse convidado(a) a pilotar o avião da foto acima. Você aceitaria correr o risco sem qualquer treinamento para isso? Provavelmente essa seria a sua última viagem se estivesse sem o devido preparo.

Só que isso não significa que pilotar aviões é arriscado. Aviões continuam sendo o meio de transporte mais seguro do mundo (fonte). O treinamento dos pilotos é longo e exaustivo. A probabilidade de uma queda de avião é de apenas 0,003 por 100 milhões de passageiros/milha. Se os aviões pudessem ser pilotados por qualquer pessoa, sem conhecimento e treinamento, a realidade seria oposta. Veja um vídeo de 1 minuto que mostra o tráfego aéreo de 24h no mundo.

O risco de perder dinheiro montando e administrando a sua própria carteira de investimentos é proporcional aos conhecimentos que você irá adquirir e ao treinamento (experiências) que você irá acumular no decorrer dos anos. Medo de investir é uma questão de escolha. Resultados medianos nos seus investimentos é uma questão de escolha.

Aqui no Clube dos Poupadores temos livros sobre investimentos que abordam tudo que você precisa conhecer para cuidar da sua carteira de investimentos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário