Um bom investimento precisa ser rentável, líquido e seguro. O problema é que ainda não inventaram um investimento que atenda estas três características plenamente e ao mesmo tempo. Destas três características você só pode escolher duas. Significa que para escolher duas, você terá que deixar uma de fora.

Podemos dizer que os investimentos se dividem em três tipos:

- Investimentos que são Rentáveis, Líquidos e com baixa segurança (maior risco);

- Investimentos que são Rentáveis, Seguros e com baixa liquidez;

- Investimentos que são Seguros, Líquidos e com baixa rentabilidade.

1. Rentáveis, líquidos e com baixa segurança (maior risco):

As ações de empresas que você pode comprar na Bolsa de Valores são um bom exemplo de investimento que pode oferecer rentabilidade elevada se você souber comprar e vender no momento certo. A liquidez das ações de grandes empresas é muito alta, ou seja, você pode vender suas ações imediatamente sempre que desejar. O problema é a segurança. Nada garante que você terá ganhos investindo em ações. O risco de perdas é elevado já que os preços das ações mudam a cada segundo, dependendo da oferta e da procura. Veja o artigo que escrevi sobre Renda Fixa x Renda Variável.

2. Rentáveis, seguros e com baixa liquidez:

Os produtos de renda fixa, principalmente os pré-fixados, são rentáveis, seguros, mas com baixa liquidez. Quando você compra um título público pré-fixado como LTN ou NTN-B, fica sabendo antecipadamente qual será a sua rentabilidade. Ao investir, você tem a segurança de que, no vencimento dos títulos, terá aquela taxa de juros que foi acordada previamente. Não existem surpresas. O problema é que você será obrigado a esperar o vencimento do título e isto pode demorar 3 anos ou mais no caso da LTN. Para investimento em NTN-B o vencimento pode ser de 5 até 35 anos. O mesmo acontece com o CDB prefixado. Você tem uma boa rentabilidade, com segurança de retorno garantido desde que esteja disposto a perder a liquidez que é a capacidade de transformar seu investimento em dinheiro no momento que desejar. Já escrevi sobre LTN e sobre NTN-B, veja qui.

3. Seguros, líquidos e com baixa rentabilidade:

Aqui temos a Poupança, títulos como o LFT, CDB pós-fixado e LCI e LCA. Não é possível ter rentabilidade negativa nestes investimentos pós-fixados que seguem a taxa básica de juros (Taxa Selic). Isto atrai muitos brasileiros conservadores para estes investimentos. A rentabilidade não é das maiores. No caso da LCI e LCA, quanto maior a liquidez, menor tende a ser a remuneração. Já o Título LFT pode ser vendido para o governo toda quarta-feira. Por ter maior liquidez e segurança é o título vendido pelo Tesouro Direto que rende menos. A poupança e os CDBs mais líquidos costumam ser pós-fixados e também oferecem baixa rentabilidade. Já escrevi sobre LCI. Também mostrei como comparar Poupança x LCI e outros investimentos e como avaliar outros riscos dos investimentos, como o caso da falência dos bancos..

Relações entre risco, retorno e liquidez

Infelizmente não existe retorno sem riscos já que o retorno é a remuneração pelo risco que corremos. Quando você compra um imóvel na planta, os riscos são muito maiores e por isto o retorno do investimento é maior se comparado a quem compra o imóvel pronto. Quem prefere comprar o imóvel pronto para morar sabe que está pagando mais caro por estar correndo nenhum risco com relação ao atraso na entrega e outros problemas.

O mesmo acontece com quem deseja comprar um imóvel para alugar. A melhor forma de fazer isto é comprando um bom terreno e encarando os riscos de construir o imóvel que será locado. O retorno do aluguel será muito maior já que os custos da construção são menores do que o preço do imóvel pronto.

A mesma coisa acontece com todos os investimentos. É importante que você perceba que nem sempre o risco é bem remunerado. Nem sempre o investimento em ações será bem remunerado em relação ao risco. Nem sempre abrir um negócio garantirá boa remuneração em relação aos riscos. Nem sempre um imóvel alugado garantirá boa remuneração se comparado ao risco de ter um estranho dentro do seu imóvel.

Você precisa aprender mais sobre alocação de ativos.

Você precisa aprender que existem três tipos de dinheiro na sua vida: dinheiro de curto prazo, dinheiro de médio prazo e dinheiro de longo prazo. Também existe aquela parcela do seu dinheiro que não pode ficar exposta a nenhum risco e outra parcela menor que você pode arriscar mais para obter uma maior rentabilidade.

Estudar alocação de ativos permite criar um Fundo de Investimento Pessoal. Você vai dividir o seu dinheiro em diversas opções de investimento, com diversos prazos, taxas de juros diferentes e liquidez diferente. Durante sua vida você precisará realocar seus investimentos algumas vezes dependendo da fase da vida em que se encontra e seus objetivos. Dependendo do cenário econômico (juros em alta, juros em queda, inflação, câmbio, crescimento ou recessão) você também deve realocar seus ativos buscando maior segurança e rentabilidade.

Você precisa aprender a administrar seu dinheiro da mesma forma que os grandes fundos e gestores de riqueza fazem com o dinheiro dos outros. Não é difícil. Quem entende do assunto faz questão de complicar para afastar as pessoas.

Primeiro passo…

O primeiro passo é aprender o que tentei demonstrar neste artigo. O melhor investimento ou o investimento perfeito, sem riscos, com alta rentabilidade e baixo risco, simplesmente, não existe. Sempre que alguém te oferecer estas três características em qualquer negócio envolvendo dinheiro, ligue o seu desconfiômetro.

O segundo passo é conhecer cada opção de investimento oferecida no mercado. Você será livre quando conhecer as características de cada investimento com seus pontos fortes e fracos. Também é importante conhecer o comportamento do investimento diante das variáveis econômicas (juros, inflação, PIB, etc). Quando este dia chegar, não precisará mais perguntar para ninguém: onde é melhor investir. Isto fará uma enorme diferença na sua vida financeira.

Quase todos os dias recebo mensagens e comentários, aqui no Clube dos Poupadores, de pessoas que fizeram maus negócios depois que seguiram recomendações de gerentes de bancos, corretores de seguros, vendedores de consórcios, planos de previdência, corretoras de imóveis, etc.

A recomendação que dou é esta:

Não pergunte para o açougueiro se você deveria comer mais carne. Não pergunte para o dono da vinícola se vinho faz bem para sua saúde. Não pergunte para o gerente do banco qual banco oferece os melhores investimentos. Você já sabe a resposta. Você fez a pergunta certa para a pessoa errada.

Aqui mesmo no Clube dos Poupadores você pode aprender mais sobre diversas modalidades de investimento Também existem livros que recomendo e que podem tornar a aprendizagem mais rápida e organizada. Conheça também os cursos que eu recomendo.

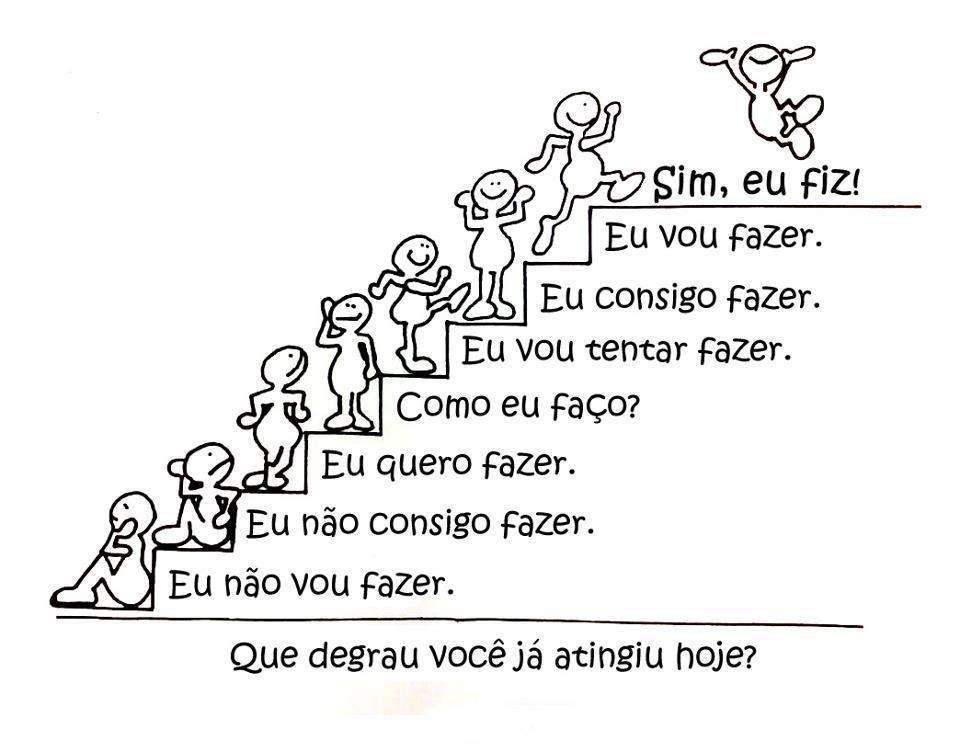

Em qual degrau você se encontra quando o assunto é Educação Financeira e Investimentos?

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário