Terminamos o ano de 2017 registrando a menor taxa de juros da história. O Comitê de Política Monetária (Copom) do Banco Central (BC) se reúne a cada 45 dias para ditar qual será a taxa Selic (taxa básica de juros da economia) com o principal objetivo de manter a inflação dentro de uma determinada meta.

Para 2017 o centro da meta era 4,5% com uma tolerância de 1,5 ponto percentual para mais ou para menos, ou seja, entre 3% e 6% (fonte). A última projeção do Banco Central indicava que a inflação em 2017 terminaria em 2,9% ao ano. Isso está abaixo da inflação mínima que seria de 3%. Teoricamente, se a inflação está abaixo do limite inferior do intervalo de tolerância, isso significa que existe espaço para reduzir a taxa de juros.

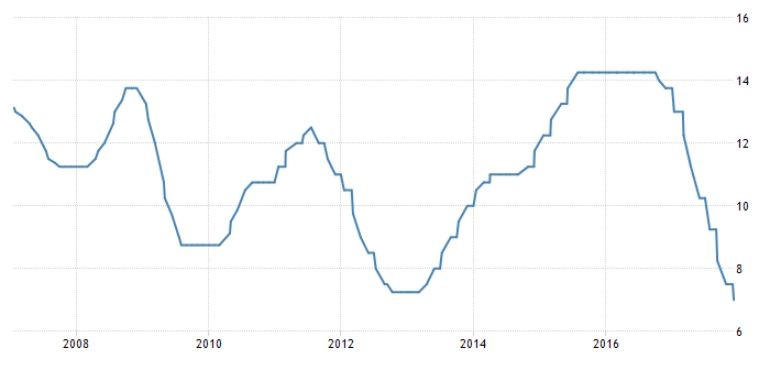

A última vez que a taxa Selic atingiu valores tão baixos foi em outubro de 2012. O menor percentual até então era de 7,25% ao ano. Naquele tempo, a taxa permaneceu nesse patamar por apenas sete meses (fonte).

Se a inflação continuar em queda é muito provável que ocorra uma nova queda na taxa Selic na próxima reunião do COPOM marcada para os dias 6 e 7 de fevereiro de 2018. Alguns economistas entrevistados pela imprensa já declaram acreditar que estamos passando pelo fim desse ciclo de queda dos juros. Como você pode observar no gráfico abaixo, a taxa de juros sobe e desce em ciclos que duram vários anos.

Como teremos eleições presidenciais em 2018 é muito provável que ocorram pressões para que os juros se mantenham baixos. Juro baixo rende uma boa propaganda eleitoral, aquece a economia e estimula o consumo. Através dos endividamentos e com o consumismo estimulado nas famílias, as empresas produzem mais, o comércio vende mais e naturalmente o desemprego diminui. Pelo menos essa é a lógica que o Banco Central costuma seguir.

O problema é que em anos eleitorais, dependendo do movimento dos candidatos nas pesquisas, temos grandes instabilidades na economia, dólar, inflação e juros.

É importante que você entenda que os juros sobem e descem em ciclos (veja o gráfico acima). Isso significa que a única certeza que temos quando o juro está muito elevado é que um dia ele irá cair. A única certeza que temos quando o juro está muito baixo é que um dia ele irá subir.

O atual ciclo de queda dos juros começou em outubro de 2016, quando a Selic estava em 14,25% ao ano. A inflação recuou de 9% para 3% ao ano criando espaço para a redução da taxa Selic.

Quando descontamos a inflação de 2,9% ao ano da taxa Selic de 7% encontramos algo próximo de 3,98% de juros reais, ou seja, juros acima da inflação (fonte). A última vez que os juros reais estiveram nesse patamar foi em 2013.

É curioso observar que esses juros reais são menores que os juros reais pagos pelos títulos públicos Tesouro IPCA no momento em que esse artigo está sendo escrito.

Isso mostra que mesmo com juros na sua mínima histórica, a taxa brasileira continua sendo uma das maiores do mundo. Dificilmente você encontrará investimentos de renda fixa de baixo risco com juros acima da inflação tão elevados como observamos no Brasil.

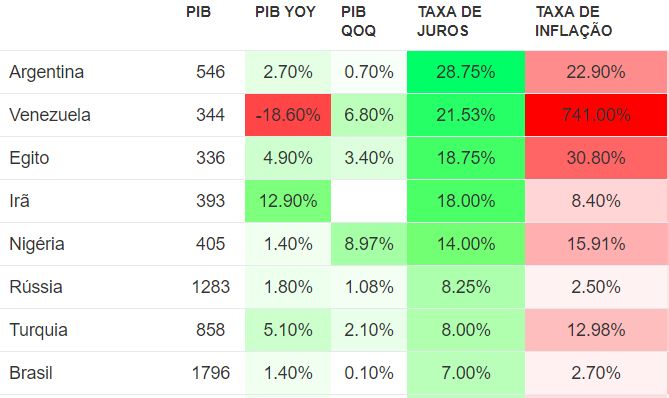

Observe na tabela acima os países com as maiores taxas de juros do mundo atualmente. Não é por coincidência que encontramos países com sérios problemas econômicos, crises políticas graves e até embargos envolvendo questões militares. Juros elevados são como um prêmio pelo risco de investir nesses países.

Quando descontamos a inflação da taxa de juros. encontramos o Brasil entre as maiores taxas reais do planeta. No restante do mundo o mais comum é encontrar taxas reais negativas, ou seja, a taxa básica de juros dos países mais desenvolvidos é próxima de zero ou até negativa. Observe a coluna “taxa de juros” e “taxa de inflação” na tabela abaixo:

Na tabela temos a lista de países com as menores taxas de juros do mundo. Observe quais são os países que fazem parte dessa lista e compare com os países da lista anterior onde estamos inseridos.

Podemos imaginar que o Brasil terá juros reais baixos (próximos de zero) quando sua economia for equivalente à de países desenvolvidos.

O problema é que economias não se desenvolvem por força do acaso ou por um golpe de sorte. Países não enriquecem por decreto. Esse desenvolvimento depende de uma sociedade educada e preparada para prosperar, enriquecer e escolher bons políticos.

Quando observamos a lista dos países menos corruptos do mundo (veja aqui) podemos notar que os países com menores juros e inflação são os mesmos que estão na lista dos menos corruptos.

Sabemos que grande parte da inflação é gerada pelo próprio governo quando ele gasta mais do que arrecada. Quando os governos são corruptos os problemas fiscais se potencializam. Esses governos que gastam mais do que arrecadam são obrigados a manter os juros elevados para que os títulos públicos que vendem sejam atrativos. Quanto menos confiável é o governo e a economia, maiores as taxas reais que ele precisa oferecer para atrair investidores.

Para refletir sobre o futuro político do Brasil que tanto impacta os juros e a inflação, assista ao vídeo abaixo com o discurso de despedida do deputado federal mais votado na história do Brasil.

Os políticos que temos são uma representação da sociedade que temos. Eles não caem de paraquedas em Brasília.

Nossa política, economia, juros, inflação, são retratos de uma sociedade que entende pouco sobre dinheiro, economia e política. A solução não é uma questão de mudar políticos. É uma questão de mudar a mentalidade de uma nação inteira. Isso exige tempo, talvez exija um pouco mais de sofrimento.

Enquanto isso, invista na sua educação financeira para que você possa tomar as melhores decisões sobre os seus investimentos independente do ciclo de baixa ou de alta dos juros, inflação e economia. Você não tem controle sobre esses fatores, mas tem o controle sobre os seus conhecimentos e decisões financeiras. O que está em jogo é o seu futuro e o futuro da sua família.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário