Planos de Previdência Privada são péssimos investimentos para aqueles que só podem investir pouco. É comum as pessoas procurarem planos previdência privada mais baratos olhando somente o valor mínimo exigido como aporte mensal e esquecendo de observar as taxas.

São justamente os mais pobres que perdem mais dinheiro nestes planos. Infelizmente, existe uma relação entre baixa renda e baixo nível de educação financeira e os bancos públicos e privados tiram proveito dessa relação perversa.

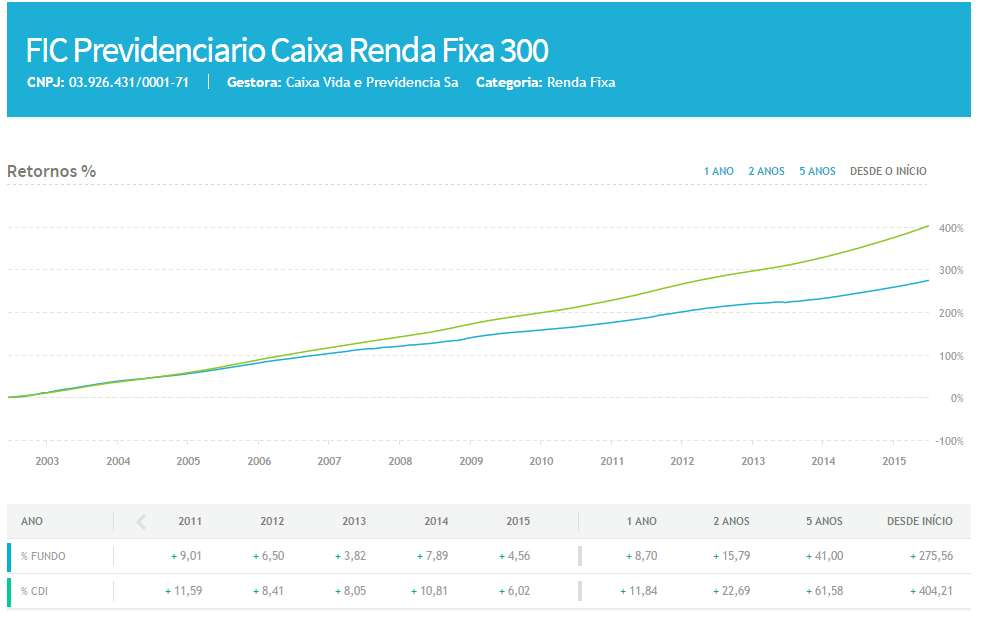

Vamos pegar como exemplo o plano de previdência privada mais conservador e mais acessível oferecido pela Caixa Econômica Federal. Este plano é chamado de “CAIXA FIC PREV 300 RF”. Para participar você só precisa investir R$ 100,00 mensais. A taxa de administração é de absurdos 3% ao ano. Isto significa que todos os anos a Caixa ficará com 3% de todo seu patrimônio como forma de remuneração por ficar responsável por investir seu dinheiro em títulos públicos (95%) e títulos privados (5%).

Os bancos costumam criar nomes fantasia para seus fundos previdenciários. Fazem de uma maneira emocional. Uns são feitos para o pai que pensa no futuro dos filhos. Outro é feito para aquele que pensa no futuro da família. Existem os planos para quem deseja realizar um sonho, outros vendem uma vida tranquila na aposentadoria.

Se você já procurou se informar sobre planos de previdência privada em algum banco deve ter percebido o esforço de marketing que existe para vender estes produtos. A “embalagem” parece muito bonita e costuma dizer meias verdades, ou seja, somente aquilo que tira objeções durante a venda. Os fundos previdenciários ou planos de previdência são investimentos complexos e difíceis de entender.

O gráfico abaixo mostra uma comparação entre a rentabilidade do plano mais comum oferecido pela Caixa e o CDI. Grande parte dos investimentos de renda fixa utilizam o CDI como critério de comparação. O CDI ou a Taxa DI é utilizado como base para calcular a rentabilidade de investimentos como CDB, LCI e LCA que são títulos privados oferecidos pelos bancos para seus clientes.

O gráfico acima mostra que no longo prazo a rentabilidade do fundo se distancia cada vez mais do que o investidor poderia obter se tivesse feito um investimento com rentabilidade de 100% do CDI. No gráfico acima, podemos verificar que entre o ano 2000 e a metade de 2015 este plano de previdência da Caixa teve uma rentabilidade acumulada de 275,26% enquanto o CDI rendeu 404,21%. Uma LCI que paga 80% do CDI (que não é uma boa taxa) teria rendido no mesmo período 323,36% líquidos, já que esta modalidade de investimento não possui cobrança de imposto de renda e taxas. Isto mostra como é importante ter cuidado com a taxa administrativa e outras taxas, pois elas comprometem gravemente a rentabilidade do dinheiro no tempo.

Previdência privada para grandes investidores:

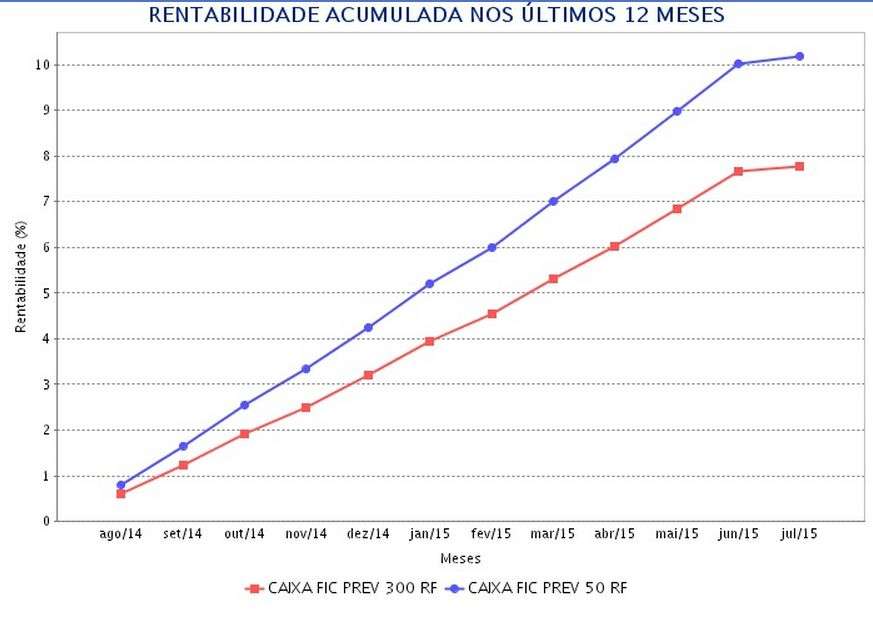

A Caixa possui planos de previdência que cobram taxa administrativa de apenas 0,5% ao ano. O problema é que este tipo de plano só está aberto para aqueles que possuem centenas de milhares de reais para investir. No caso do Banco do Brasil, para aqueles que só possuem R$ 100,00 por mês para investir na previdência a taxa também é de 3% ao ano. Já para quem tem mais de R$ 100 mil para investir a taxa cai para 1,5%. Isto vai refletir diretamente na rentabilidade do investimento.

No gráfico abaixo é possível ver a enorme diferença de rentabilidade entre o CAIXA FIC PREV 300 RF que cobra 3% de taxa administrativa e o CAIXA FIC PREV 50 RF que cobra 0,50% de taxa administrativa. Os dois investem 95% do dinheiro em títulos públicos (fonte).

Desta forma, o pequeno investidor dificilmente terá alguma vantagem fazendo pequenos investimentos mensais em planos de previdência privada. Somente quando o investidor possui muito dinheiro para um aporte inicial é que planos de previdência podem oferecer alguma vantagem. No exemplo da Caixa é possível percebe claramente que a influência da taxa administrativa na rentabilidade dos fundos de investimento e fundos previdenciários visitando este endereço aqui.

Armadilhas no ciclo de juros altos:

No final de 2012 e início de 2013 as pessoas que fizeram planos de previdência privada entraram em pânico quando perceberam a baixa rentabilidade dos seus planos. Isto ocorria graças a queda forçada da taxa básica de juros da economia (Taxa Selic) que chegou a atingir 7,25% ao ano. Imagine o impacto de uma taxa tão baixa em planos que cobram 3% de taxa administrativa.

Quando as taxas de juros estão elevadas, como agora, fica difícil para o investidor leigo perceber o impacto negativo da taxa na rentabilidade do plano de previdência. Como os investidores mais leigos utilizam a caderneta de poupança como comparação, acreditam que a taxa do plano é boa. É uma comparação errada. Isto ocorre por não saberem que o valor está sendo investido em títulos públicos e que estes oferecem taxas muito elevadas se comparamos com a poupança.

A taxa Selic que é utilizada como base para remunerar o título público Tesouro Selic (LFT) teve uma variação em 2013 de 8,22% enquanto o plano de previdência da Caixa, que utilizamos como exemplo rendeu, apenas 3,82%. Adivinhe com quem ficou esta diferença? Ficou como lucro para o banco. Perceba que estou utilizando apenas exemplos de bancos estatais. As taxas cobradas pelos bancos privados podem ser ainda maiores.

Quando estamos passando por um ciclo de juros baixos fica fácil perceber a baixa rentabilidade dos planos de previdência privada. Quando passamos por um ciclo de juros altos fica mais difícil perceber que o banco embolsará uma boa parte dos ganhos. É como se a taxa ficasse encoberta.

O mais impressionante destes fundos previdenciários criados para a população de baixa renda é a enorme quantidade de dinheiro que estas famílias investem nestes fundos. Quando este artigo foi escrito a quantia era de R$ 5.201.487.043,45 (5,2 bilhões) somente neste plano CAIXA FIC PREV 300 RF. Entre todos os fundos previdenciários da Caixa, este é o que possui maior patrimônio. Como a Caixa fica com 3% deste valor todos os anos, significa tirar R$ 156 milhões por ano do patrimônio de todos os investidores.

Estou perdendo dinheiro! E agora?

Se você já tem um plano de previdência privada e percebeu que está perdendo dinheiro não adianta tomar uma decisão precipitada. O prejuízo de quem saca o dinheiro da previdência sem saber o que está fazendo pode ser maior ainda. Além disso, de nada adianta sacar o dinheiro se você não sabe o que fazer com ele. Você precisa estudar mais sobre os próprios planos de previdência e sobre outras modalidades de investimento. Lembre-se: No PGBL, a tributação é incidente sobre todo dinheiro investido e sobre seus rendimentos; no VGBL, ela recai apenas sobre os rendimentos e segue uma tabela regressiva. A alíquota pode variar entre 35% até 10% se você utilizar a tabela regressiva.

Você deve seguir os seguintes passos:

Procure informar-se sobre as características do plano de previdência privada que você está pagando. Se você não tem o contrato entre em contato com o banco e solicite uma cópia e todas as informações sobre o fundo de previdência. O banco é obrigado a fornecer estas informações. Normalmente o extrato que fornecem com a posição do fundo possui o nome e o CNPJ do fundo. Com estas duas informações é possível fazer buscas no Google e localizar dados detalhados sobre o plano.

Solicite ao banco quanto tempo você ainda é obrigado a contribuir para ter seu dinheiro de volta sem perdas. Alguns bancos cobram taxa de saída que é uma espécie de multa para quem desiste do plano de previdência antes de completar um determinado prazo. Confirme qual taxa de administração está pagando e qual é a taxa de carregamento (taxa cobrada sempre que você faz um investimento). Compare a rentabilidade passada do fundo com a rentabilidade passada de outras modalidades de investimento. Você pode fazer correções de valores com base no CDI visitando aqui. Pode corrigir pela Poupança ou pela inflação.

Se optar por continuar com o plano, verifique com o banco a possibilidade de reduzir suas taxas. Se existe a cobrança de taxa de carregamento pode ser mais vantajoso fazer um único investimento anual no lugar de fazer investimentos mensais, pois existem casos onde investimentos maiores significam isenção ou redução da taxa de carregamento.

Solicite ao banco uma simulação para resgatar o dinheiro investido. Assim você terá uma visão clara dos custos da sua desistência.

Verifique a possibilidade de exercer seu direito de portabilidade. Você pode transferir seu plano de previdência privada para outros bancos ou seguradoras. Normalmente as seguradoras de menor porte oferecem taxas menores e rentabilidade maior.

Tome muito cuidado:

Tenha muito cuidado ao tomar uma decisão neste mercado de previdência privada. Muitas destas decisões são difíceis de reverter, sem prejuízos, se você se arrepender logo depois.

Cuidado ao pedir ajuda para pessoas que vendem e lucram com suas decisões sobre planos de previdência privada. Existe o risco de conflito de interesses. As pessoas que trabalham captando clientes para diversos fundos de previdência vão tender a oferecer aqueles produtos que oferecem comissões maiores e não maiores benefícios para você no futuro.

Prefira investir seu tempo procurando informações em livros ou em cursos que falem mais sobre estratégias de investimento em planos de previdência privada. Infelizmente o investimento em fundos de previdência privada não é fácil de entender. Existem muitas regras e exceções, muitos detalhes que precisam ser avaliados com muito cuidado. Essa parte técnica costuma ser deixada de lado por quem é vendedor de planos de previdência.

Eu recomendo que você conheça o curso produzido pelo Christian Fernandes visitando aqui. O treinamento se chamado Segredos da Previdência. Já faz alguns anos que conheço o Christian e o trabalho de educação financeira que ele desenvolve. Eu fui uma das pessoas que o motivou a desenvolver este curso que já está ajudando muitas pessoas. Existem poucas fontes de informação sobre previdência privada que não tenha ligação direta ou indireta com os bancos e as seguradoras. Por isto o trabalho de profissionais independentes como o Christian é tão importante.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário