Você já ouviu falar em “parar de trabalhar pelo dinheiro e fazer o dinheiro trabalhar para você”? Esse conceito ficou muito popular depois da publicação do livro “Pai Rico, Pai Pobre” do Robert Kiyosaki no ano 2000. Com você deve saber, Robert chamava o próprio pai de “Pai Pobre” e o pai do seu melhor amigo de “Pai Rico”. Com apenas 9 anos de idade ele começou a fazer várias reflexões sobre as diferenças de mentalidade entre esses dois pais. No decorrer do primeiro capítulo do livro ele diz assim:

Embora ambos (pai rico e pai pobre) tivessem um enorme respeito pela educação e pelo aprendizado, eles discordavam quanto ao que era importante aprender. Um queria que eu estudasse arduamente, me formasse e conseguisse um bom emprego para trabalhar pelo dinheiro. Ele queria que eu estudasse para me tornar um profissional, um advogado ou um contador, ou que fosse a uma escola de negócios para obter um MBA. O outro me incentivava a estudar para ficar rico, para entender como funciona o dinheiro e para aprender como fazê-lo trabalhar para mim. “Não trabalho por dinheiro“, costumava repetir uma e outra vez. “O dinheiro trabalha para mim.” Com nove anos de idade resolvi ouvir e aprender com meu pai rico tudo sobre dinheiro. Optei por não dar ouvidos a meu pai pobre, mesmo que fosse ele quem possuísse todos os títulos universitários.

Pai Rico não trabalhava por dinheiro, mas diversas pessoas trabalhavam diariamente pelo dinheiro dele. Essas pessoas eram seus funcionários que trabalharam pelo dinheiro do salário que ele pagava. Pai rico trabalhava para ter mais ativos (empresas, imóveis, etc) para conseguir o fluxo de renda que esses ativos geravam mensalmente (exemplo: dividendos, lucros e aluguéis).

Dinheiro não trabalha, mas as pessoas trabalham pelo dinheiro e pelas coisas que ele pode comprar. Não podemos dizer que era o dinheiro do Pai Rico que trabalhava gerando dividendos, lucros e os aluguéis dos seus ativos. São as pessoas que vivem trabalhando por dinheiro (funcionários) e pelas coisas que o dinheiro pode comprar/alugar (clientes e inquilinos do Pai Rico) que pagam dividendos, lucros e aluguéis.

Podemos resumir um emprego da seguinte forma:

Existem pessoas com sonhos modestos e existem pessoas com sonhos grandes. Como todos possuem as mesmas 24h, e somente dois braços, existem sonhos grandes que só podem ser realizados através da colaboração de várias pessoas. Quando você trabalha para uma empresa, você faz parte de uma equipe que é remunerada mensalmente para realizar o sonho de alguém que sonhou grande. Você colabora com o projeto de vida de alguém.

Grandes empreendedores são movidos por sonhos grandes e não por dinheiro, pois se fosse só dinheiro todos iriam se aposentar antecipadamente nos primeiros milhões de patrimônio (vivendo de renda passiva como neste exemplo). Todo empreendedor está disposto a correr riscos por seus sonhos. O foco é sempre construir ativos, sendo o dinheiro uma consequência. Empresas são investimentos de risco que geram renda variável para o empreendedor, mas que são operacionalizadas por pessoas (funcionários) que preferem a estabilidade de um salário fixo.

No capítulo 2 do livro “Pai Rico, Pai Pobre”, chamado “Os ricos não trabalham por dinheiro” em um tópico do capítulo chamado “Os pobres e a classe média trabalham pelo dinheiro. Os ricos fazem o dinheiro trabalhar para eles.” o Robert, ainda menino, inicia um diálogo com Pai Rico. É um dos diálogos mais intrigantes e que exige uma mente aberta para compreender:

“No caso do dinheiro, a maioria das pessoas prefere não arriscar e sentir seguras. Ou seja, não são conduzidas pela paixão, são conduzidas pelo medo” – Diz pai rico.

“E por isso que elas aceitam um emprego com salário baixo? – pergunta o menino Robert Kiyosaki”

“Sim. Algumas pessoas dizem que eu exploro os empregados porque não pago tanto quanto a usina de açúcar ou o governo. Eu digo que as pessoas se exploram a elas mesmas. O medo é delas, não meu.” -respondeu pai rico.

“Mas o senhor não acha que deveria pagar mais para elas?” – indaga o menino Robert Kiyosaki.

“Não tenho que fazê-lo (no sentido de não ser obrigado a fazer). E, além disso, mais dinheiro não vai resolver o problema. Veja seu pai (que é um Professor universitário, com muitos títulos e muito bem pago). Ele ganha bastante dinheiro e ainda assim não dá conta das despesas. A maioria das pessoas, se receber mais dinheiro, apenas passará a se endividar mais. Seu pai estudou muito de modo que conseguiu um salário alto. Mas ele ainda tem problemas financeiros porque nunca aprendeu nada sobre dinheiro na escola. E ainda por cima, ele acredita em trabalhar pelo dinheiro. É o medo que faz a maioria das pessoas trabalhar num emprego. O medo de não pagar as contas. O medo de ser mandado embora. O medo de não ter dinheiro suficiente. O medo de começar de novo. Esse é o preço de aprender uma profissão ou habilidade e então trabalhar pelo dinheiro. A maioria das pessoas se torna escrava do dinheiro… e fica zangada com o patrão. “ – responde pai rico.

Esse diálogo pode ser a base de muitas reflexões. Estamos diante de uma forma diferente de pensar e que foi chocante para Robert Kiyosaki que era apenas um menino de 9 anos. Quando a pessoa sofre problemas financeiros provocados por falta de dinheiro, basta conseguir mais dinheiro que o problema é resolvido. Quando a pessoa sofre problemas financeiros provocados por falta de educação financeira, mais dinheiro não resolve, só mais educação financeira é que resolve.

Melhor forma de fazer o dinheiro trabalhar para você:

Não leia o livros do Robert Kiyosaki imaginando que ele vai revelar a única ou a melhor forma de fazer o dinheiro trabalhar para você. Ele não sabe absolutamente nada sobre você e por isso não pode responder essa questão. Existem infinitas maneiras de empreender e de ganhar mais dinheiro. A melhor maneira depende de você.

Robert Kiyosaki mora nos EUA onde a realidade econômica e o ambiente para negócios é totalmente diferente da nossa realidade brasileira. Exemplo: Robert fala maravilhas sobre ficar rico no mercado imobiliário americano, onde ele investe fazendo empréstimos e captando dinheiro barato de investidores. Em países onde as taxas de juros estão próximas de zero e os bancos estão repletos de dinheiro para emprestar com juros baixos, investir no mercado imobiliário através de dívidas se tornou muito atrativo. Foi por isso mesmo que em 2008 milhares de famílias americanas quebraram diante da crise imobiliária que essa prática gerou. Foi uma das piores crises da história.

Por isso, posso garantir que Robert Kiyosaki não sabe como você pode fazer o seu dinheiro trabalhar por você, principalmente na realidade brasileira. Isso depende da sua bagagem de conhecimento, das suas crenças, dos seus interesses e do ambiente onde você vive.

Mas posso dizer que o primeiro passo seria entender a diferença entre acumular dinheiro e investir dinheiro. São duas coisas diferentes sendo que acumular vem primeiro e investir vem depois. Você verá que acumular dinheiro está relacionado com emprestar dinheiro (renda fixa) para quem produz riquezas. Investir dinheiro de verdade está relacionado com produzir riquezas (renda variável).

Investir Dinheiro x Acumular Dinheiro

Bill Gates, Amancio Ortega e Warren Buffett estão no topo da lista dos homens mais ricos do mundo. Os três são empresários. Um produz softwares (Microsoft), o outro vende roupas e calçados (Zara) e o último investe em diversas empresas das mais diversas áreas através da bolsa de valores (EUA).

Você vai perceber que na lista dos mais ricos do mundo (veja aqui) não existem pessoas que trabalham por salário hoje, mas que provavelmente já fizeram isso em algum momento do passado. Na lista só vemos pessoas que trabalham para construir ativos (empresas) que geram lucros e dividendos produzindo produtos e serviços que impactam a vida da sociedade de alguma forma. Dentro dessas empresas existem milhares de pessoas que sonham com um emprego estável e que aceitam passar o dia todo trabalhando pelos sonhos de seus patrões, desde que eles possam oferecer uma renda fixa (salário) e os direitos trabalhistas.

Na lista dos mais ricos também não existem pessoas que passaram a vida trabalhando para acumular dinheiro na renda fixa e que estão fazendo isso até os dias de hoje. Todos arriscaram na renda variável, especialmente em seus negócios. Veremos mais na frente que a renda fixa é o primeiro passo.

Quando você tem um dinheiro sobrando existem três destinos básicos para esse dinheiro:

- Gastar (viver/curtir)

- Emprestar (poupar)

- Investir (produzir)

Quando você deixa dinheiro na poupança ou compra títulos públicos e títulos privados (CDB, LCI, LCA, etc), você está emprestando seu dinheiro em troca de juros. Alguém vai ter que trabalhar, lá na outra ponta, para pagar esses juros. Na outra ponta existem pessoas ou empresas precisando do seu dinheiro emprestado para investir em alguma coisa. Seu devedor acredita que será vantajoso tomar seu dinheiro emprestado pagando juros. No meio, entre você (credor) e o tomador de empréstimo (devedor) existe o sistema financeiro. Os bancos lucram com a intermediação entre aqueles que poupam dinheiro e os que precisam da poupança dos outros para investir dinheiro.

Vou exemplificar. Quando você compra um CDB, você está emprestando dinheiro para um banco (intermediário). Esse banco vai emprestar seu dinheiro para uma empresa que precisa de recursos para comprar uma máquina nova ou aumentar sua frota de veículos. Essa empresa acredita que os juros que serão pagos ao banco são menores do que os lucros que ela terá investindo seu dinheiro.

Quando você investe em LCA, você está emprestando dinheiro para um agricultor. A LCA é criada com base em empréstimos que os bancos fazem para empresas do agronegócio. O agricultor acredita que os juros que ele está pagando pelo seu dinheiro são menores que os lucros que ele terá investindo em uma plantação de soja.

O mesmo vale para o LCI, que financia o setor imobiliário ou qualquer empresa/pessoa que ofereça um imóvel como garantia no momento de pedir um empréstimo para o banco.

Quando você investe em títulos públicos, você está emprestando seu dinheiro para o governo federal que, teoricamente, deveria investir o seu dinheiro na infraestrutura do país, em educação ou em outros setores com o objetivo de obter retorno através do crescimento do país e da economia.

Aqueles que aplicam dinheiro na renda fixa são poupadores (optaram por não gastar todo dinheiro que fizeram trabalhando) que emprestam sua poupança para investidores através de diversos meios. Em economia, investimento significa a aplicação de capital em meios de produção, visando ao aumento da capacidade produtiva (instalações, máquinas, transporte, infraestrutura) ou seja, em bens de capital. O investimento produtivo se realiza quando a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa de juros que remunera o dinheiro. Já em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, títulos públicos, títulos privados, etc), caracterizando o chamado investimento financeiro. (fonte)

A grande verdade é que o investimento financeiro é apenas um canal de transporte da poupança dos poupadores para os investimentos produtivos dos verdadeiros investidores. Um empresta dinheiro (investimento financeiro de baixo risco) e o outro investe dinheiro (investimento produtivo de alto risco).

Eu acompanho o Robert Kiyosaki na internet e nas redes sociais. Recentemente ele compartilhou um conteúdo que dizia o seguinte:

“Poupar dinheiro deve ser um objetivo de curto prazo. Você só deve economizar com o objetivo de fazer seu primeiro ou o seu próximo investimento. Quando aparecer o investimento certo, invista o dinheiro que guardou em algo que vai te dar uma taxa de retorno maior.” Robert lista três razões pelas quais poupar dinheiro é uma armadilha (opinião pessoal dele):

- Taxa de juros inferior a 1% – As taxas de juros sobre a poupança, em grande parte do mundo, são extremamente baixas. Em algumas partes ela é quase inexistente. O dinheiro que você poupa através dos bancos é na verdade um empréstimo que você faz para eles. O banco toma o seu dinheiro emprestado e empresta para clientes com taxa de juros mais elevadas. Você está financiando o negócio do seu banco e para isto recebe uma taxa de retorno baixa.

- Inflação – A inflação é a taxa que mede o aumento generalizado dos preços dos bens e serviços e, consequentemente, a queda no poder de compra da moeda. Os bancos centrais tentam limitar a inflação e evitar a deflação, a fim de manter a economia funcionando sem problemas. O que é que a inflação significa em termos do cotidiano? Isso significa que o dólar compra menos, ou seja, a sua marca de sapatos favorito ou jeans vai custar-lhe muitos mais dólares, euros, ienes, ou pesos no futuro do que hoje.

- Não trabalhe pelo dinheiro, tenha o seu dinheiro trabalhando para você – Parece que uma equação matemática simples: o esforço = recompensa. Você trabalha duro, você ganha mais. No passado as coisas funcionavam assim. Se seu objetivo é se tornar financeiramente independente, então você precisa fazer o seu dinheiro trabalhar para você. Ou seja, investir em um ativo que gera fluxo de dinheiro (empresas, imóveis, ações de empresas, etc) – Robert Kiyosaki.

Devemos lembrar que nos países com economias desenvolvidas não existe renda fixa ou investimentos de baixo risco, pagando taxa de juros reais elevadas. As pessoas precisam buscar o empreendedorismo ou mercados mais arriscados como o mercado de ações para superar a inflação local. Por isso é importante aprender a descobrir os juros reais como mostrei neste artigo aqui. Você verá que os juros reais no Brasil (na renda fixa) ainda são muito elevados, mas não se aproxima das possibilidades de ganho quando você tem seu investimento produtivo (seu próprio negócio).

Acumular o próprio dinheiro, através da renda fixa, aproveitando as taxas de juros reais do Brasil, que ainda são as maiores do mundo, pode ser o começo de um investimento maior e de maior risco (a missão da sua vida).

O investimento produtivo é o aquele onde você tem um sonho grande e aceita assumir riscos. Para realizar esse sonho grande você terá que contar com a colaboração dos que não querem assumir riscos e que sonham apenas com o salário (renda fixa) e direitos trabalhistas. Falei mais sobre renda limitada e a regra número 1 da riqueza.

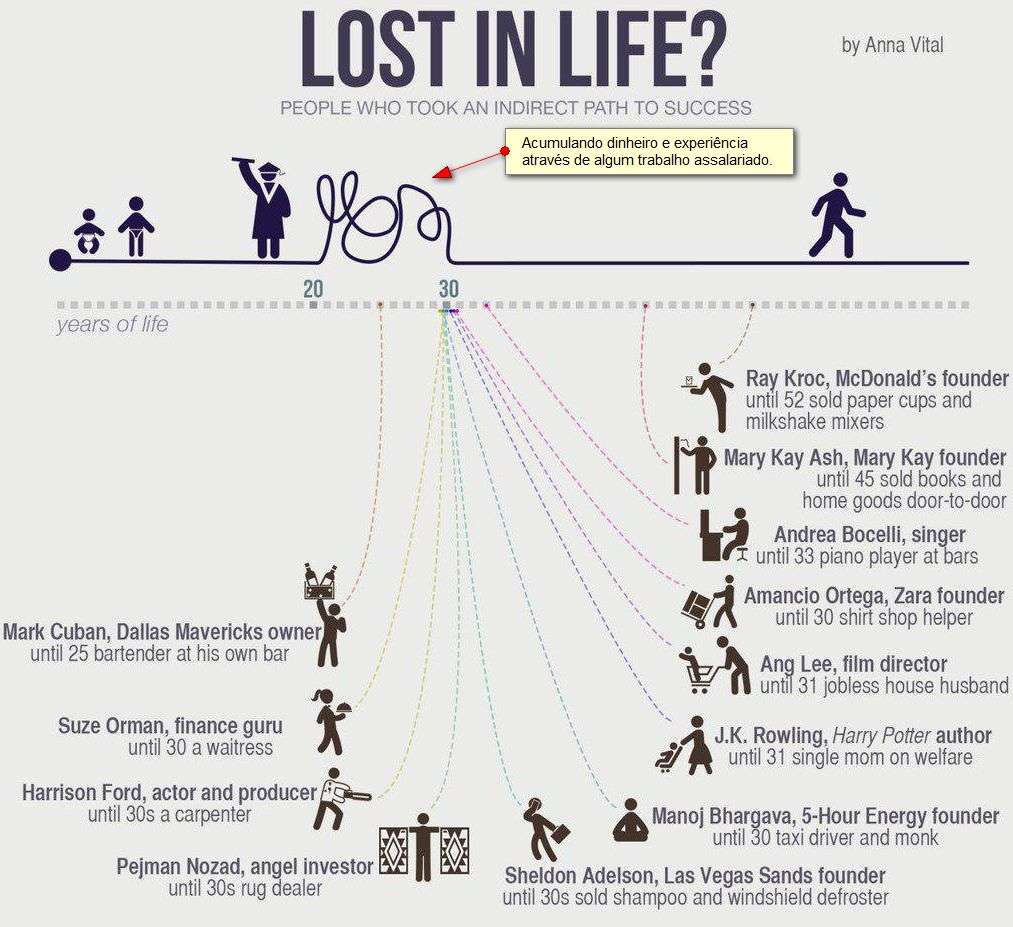

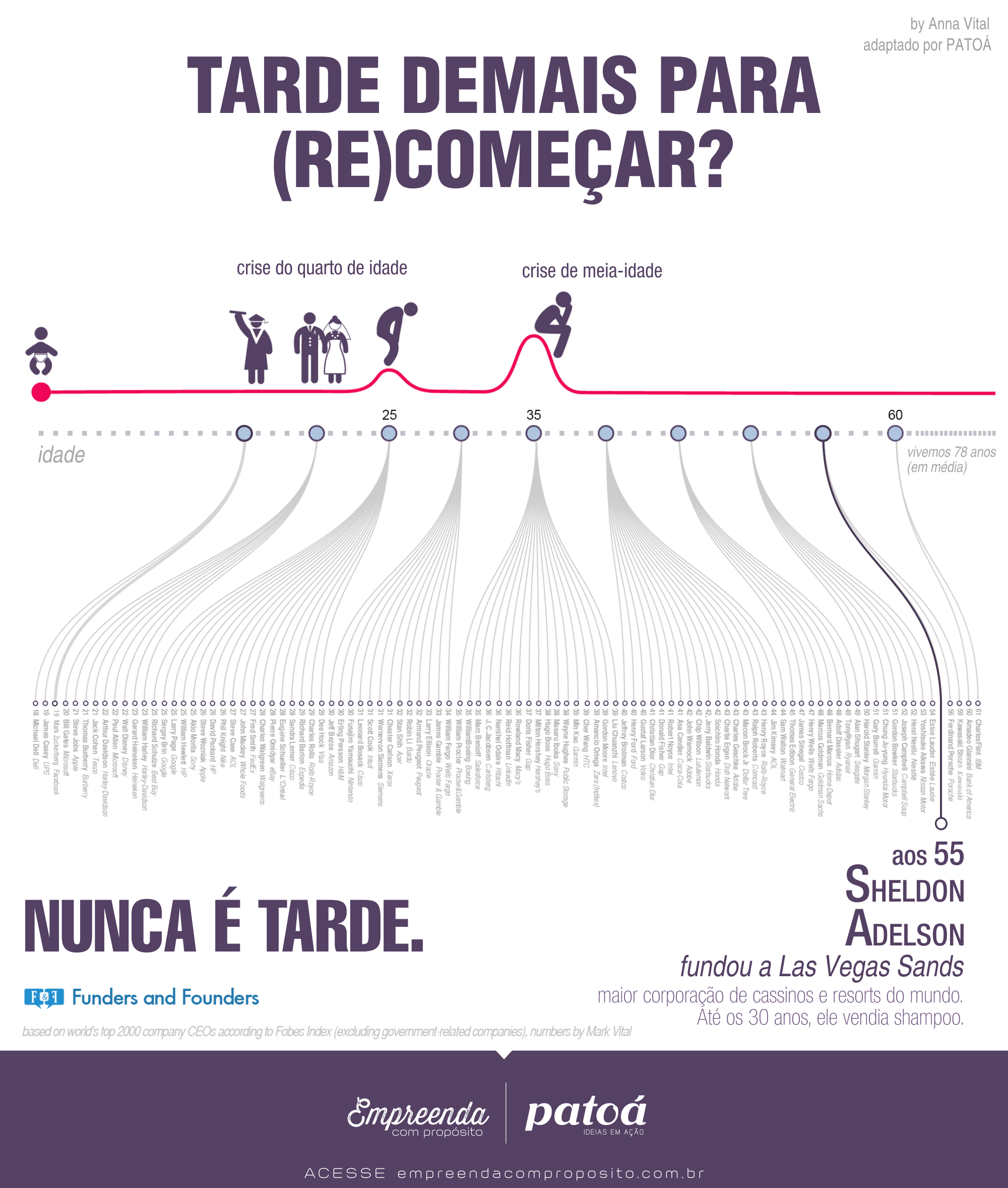

O gráfico abaixo mostra que nunca é tarde para começar. Na história de grandes empreendedores sempre existiu um momento onde eles acumularam experiência e capital antes de empreender e enriquecer.

Ray Kroc, um dos fundadores do McDonald´s era vendedor de copos de papel e misturadores de milkshake até os 52 anos. Mary Kay Ash, fundadora de empresa de cosméticos que leva seu nome, vendeu livros de porta em porta até os 45 anos até que fundou sua empresa depois que se aposentou. Amancio Ortega, fundador da Zara, segunda pessoa mais rica do mundo, trabalhava como simples ajudante de uma loja de camisas até completar 30 anos. J.K. Rowling, autora do Harry Potter, é uma das mulheres mais ricas do mundo, era uma dona de casa que cuidava dos seus filhos. Você vai encontrar outros nomes famosos nessa outra imagem aqui.

{kind=link}

Não existe nada de errado em estudar para conseguir um ótimo emprego, poupar, fazer bons investimentos financeiros (renda fixa) e se aposentar antecipadamente no seu primeiro milhão, como fez esse rapaz de 33 anos da reportagem. Já se você quer realmente enriquecer (abundância financeira) é necessário empreender, assumir riscos e criar bons empregos para atrair pessoas competentes que não querem seguir o mesmo caminho.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário