É melhor financiar a compra de um imóvel para librar-se do aluguel ou seria melhor morar de aluguel por um tempo, poupando dinheiro, para comprar o imóvel livrando-se de uma grande dívida?

Hoje vamos debater esta questão. Você vai ganhar uma planilha gratuita que te ajudará na busca de respostas. Nela será possível modificar variáveis como: preço do imóvel, preço do aluguel, taxa de juros do financiamento, rentabilidade do investimento, prazo de pagamento. Com isto você mesmo vai descobrir em quais condições é melhor financiar e em quais é melhor pagar aluguel investindo a diferença.

Exemplo para simulação:

Vamos imaginar que uma pessoa pretende comprar um imóvel de R$ 300.000,00 para pagar em 240 meses (20 anos). Dependendo do valor do aluguel, da taxa de juros real do financiamento e rentabilidade real da aplicação, saberemos se é melhor alugar ou financiar levando em consideração que a pessoa não possui dinheiro disponível para entrada ou para iniciar um investimento. Para facilitar os cálculos iremos considerar taxas de juros reais, ou seja, já com a inflação descontada.

Baixe a planilha:

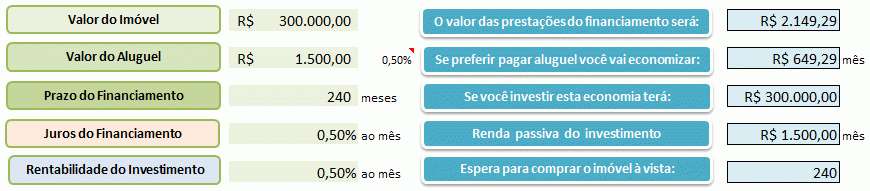

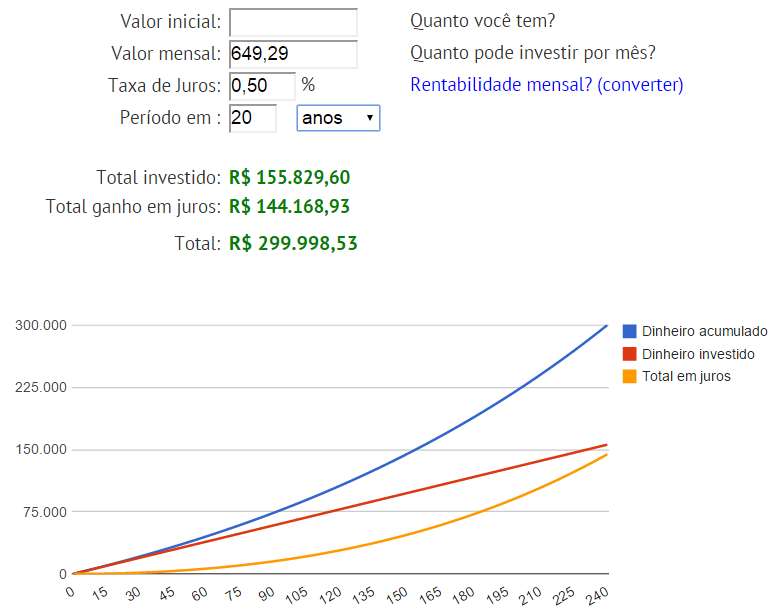

Receba novas planilhas e artigos por e-mail. Cadastre seu e-mail gratuitamente. Valor do Imóvel Vamos imaginar que a pessoa vai financiar 100% de um imóvel de R$ 300 mil. Valor do Aluguel Vamos imaginar que após uma pesquisa a pessoa identificou que o preço do aluguel de um imóvel semelhante ao que iria alugar é de R$ 1.500,00. Este valor equivale a 0,5% do preço do imóvel. Juros do Financiamento Os juros do financiamento precisam ser os juros reais. Isto significa que precisamos retirar o efeito da inflação. A taxa real pode ser calculada da seguinte forma: (1 + juro nominal) = (1 + juro real) * (1 + inflação), que é a mesma coisa que: Juro real = ((1 + taxa nominal) / (1 + taxa de inflação)) -1. Então vamos supor que a taxa de juro real do financiamento seja de 0,5% ao mês como mostra a planilha acima. Rentabilidade A rentabilidade do investimento que você fará também precisa ser real. Com isto precisamos retirar da taxa o efeito da inflação. Você pode usar a mesma fórmula acima. Se o investimento cobra imposto de renda você deve usar a fórmula: Juro real = (1+juro nominal * (1-Imposto de Renda)) / (1+ taxa de inflação)-1. A taxa mínima de imposto de renda é de 15% quando o investimento fica aplicado por mais de 2 anos. Então vamos supor que a rentabilidade real dos seus investimentos seja de 0,50%. Baixe uma planilha para calcular rentabilidade real da poupança. Resultado: Observamos no exemplo da figura acima que, matematicamente, tanto faz comprar o imóvel financiado ou alugar um imóvel para morar dentro destas condições do exemplo. Veja que o valor das prestações do financiamento do nosso exemplo (já livre de inflação) seria de R$ 2.149,29. Para efeito de simulação usamos a tabela Price por possuir prestações fixas. A amortização mais usada para financiamento é a tabela SAC que possui as primeiras prestações mais caras e as últimas mais baratas. Se fosse uma prestação amortizada pelo sistema SAC o valor da primeira parcela seria de R$ 2.300,37 e as seguintes seriam decrescentes, só que este decréscimo é muito lento. Neste nosso exemplo o decréscimo da parcela do primeiro para o segundo mês seria de apenas R$ 6,25. [related_posts_by_tax taxonomies=”category” title=” ” posts_per_page=”3″ order=”RAND”]

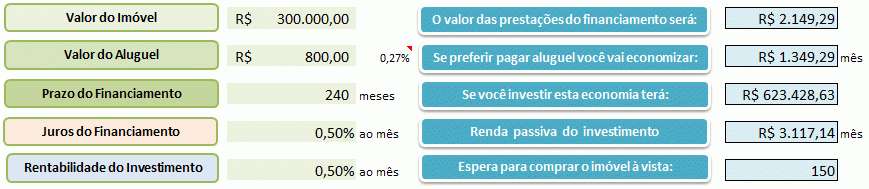

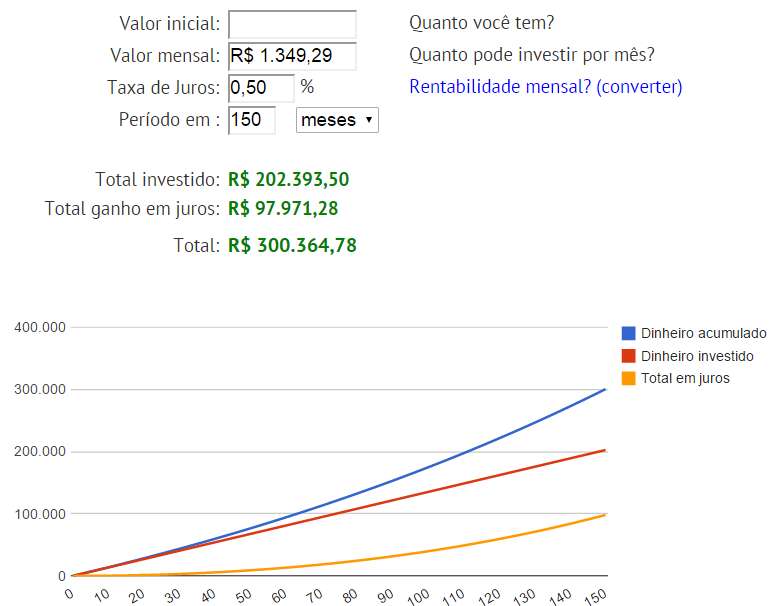

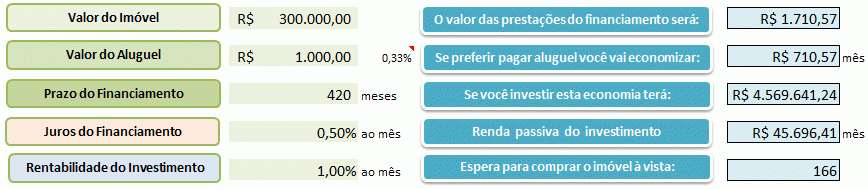

Vamos supor que a pessoa optou por não financiar. Dos R$ 2.149,29 que ela teria para pagar o financiamento ela resolveu usar R$ 1.500,00 para pagar o aluguel e a sobra (R$ 649,29) investiu. Este investimento ocorreria mensalmente durante o mesmo prazo do financiamento (240 meses). A rentabilidade real do investimento feito seria de 0,5% de juros reais. O resultado deste investimento seriam os mesmos R$ 300.000,00 depois dos 20 anos. Isto permitiria comprar o mesmo imóvel 240 meses depois levando em consideração que ele sofreu apenas reajustes da inflação (não ocorreu valorização acima da inflação). Você deve estar pensando que imóveis que não valorizam acima da inflação não existem. Devemos lembrar que as especulações imobiliárias ocorridas nos últimos anos não são comuns no mercado imobiliário. O evento foi atípico e só ocorreu porque o Brasil viveu um cenário econômico favorável jamais visto em sua história. Para entendeu o que aconteceu e o cenário em que nos encontramos atualmente leia este artigo. Não temos como prever o futuro do mercado imobiliário, mas o que existe de certeza é que o preço dos imóveis normalmente acompanha a inflação e em alguns momentos seguem a remuneração do CDI que é bem próxima da taxa Selic. Quando os preços se movimentam acima ou abaixo, a tendência é ocorrer um ajuste nos preços nos anos seguintes. Qual seria sua escolha diante do empate? Existem pessoas que vão preferir comprar o imóvel sem se importarem com a ideia de estarem endividadas por 20 anos, sem se preocuparem com o risco de perder o imóvel em caso de inadimplência (diante de crises econômicas futuras). A justificativa de preferir morar no que é apenas uma ilusão, pois quem mora em imóvel financiado está morando em imóvel do banco. Um imóvel que você financiou só será realmente seu quando a dívida for totalmente quitada. Assim, quem mora de aluguel e quem mora em imóvel financiado está morando no imóvel dos outros. Existem outras pessoas que vão preferir pagar o aluguel por não precisarem se preocupar com dívidas de longo prazo e todos os riscos que isto representa. Neste exemplo, onde tanto faz alugar ou financiar, a pessoa deve fazer o seguinte questionamento: “É melhor alugar o dinheiro e pagar juros por ele, ou é melhor alugar um imóvel e pagar um aluguel?” Nos dois casos você estará alugando uma coisa, sendo que existem riscos diferentes diante de problemas econômicos, problemas de saúde, problemas de empregabilidade, e outros eventos incontroláveis no futuro. Agora vamos ver o resultado da simulação quando a pessoa optou por morar em um imóvel de aluguel mais barato. Ela alugou um imóvel mais simples e compatível com um padrão de vida mais realista. Ela evitou o problema comum a todos que moram de aluguel que é alugar imóvel de padrão superior ao seu padrão de vida atual. No exemplo acima podemos ver que a pessoa trocou o aluguel de R$ 1.500,00 por um aluguel de R$ 800,00 mensais. Isto gerou um impacto imediato e positivo no volume de recursos disponíveis para o investimento mensal. No lugar de pagar R$ 2.149,29 de financiamento, ela resolveu pagar R$ 800,00 de aluguel e investir R$ 1.349,29 em investimento com rentabilidade de 0,5% ao mês acima da inflação. Em apenas 150 meses ela teria os R$ 300 mil necessários para comprar o imóvel à vista. Na verdade ela só teria juntado R$ 202.393,50, já que os outros R$ 97.971,28 seriam resultados dos juros compostos ganhos no período. Se a pessoa optasse por continuar investindo, pelo mesmo prazo do financiamento, chegaria ao final dos 240 meses com R$ 623.427,16. Este valor investido renderia R$ 3.117,14 mensais em juros. Isto seria uma ótima renda passiva, ou seja, é uma renda que a pessoa ganhará sem precisar economizar do próprio trabalho, pois será fruto dos juros pagos pelo investimento. Neste estágio os ganhos com juros já seriam suficientes para pagar o aluguel e gerar uma boa sobra que continuaria elevando o patrimônio da pessoa ao longo dos anos. O problema de quem possui dinheiro investido e resolve comprar um imóvel à vista é que a pessoa acaba perdendo esta renda passiva. Existe um custo de oportunidade que precisa ser considerado. O imóvel pode até valorizar com o passar dos anos, mas se você estiver morando dentro dele só poderá usufruir desta valorização no dia que vender o imóvel. No caso do investimento, você é livre para utilizar os juros gastando com outras finalidades que refletiram na sua qualidade de vida. Faça suas próprias simulações clicando aqui. Observe que escolher um imóvel com valor de aluguel baixo faz muita diferença no seu futuro financeiro. Você estará reduzindo seu custo com moradia temporariamente para investir lá na frente. Neste nosso exemplo, para que o aluguel fosse desvantajoso seria necessário que os imóveis dobrassem de preço em termos reais (acima da inflação) durante o período do financiamento. É importante lembrar que imóveis podem depreciar, a valorização não é uma certeza. Um apartamento moderno e novo que nunca teve um dono é bem mais caro que um imóvel semelhante 20 anos depois, já usado e deteriorado. O mesmo ocorre com os bairros. Com o passar dos anos nem sempre os imóveis de um determinado bairro valorizam. Muitas vezes o bairro da moda é um, daqui a 10 anos o bairro da moda é outro. Um bairro que hoje cresce, no futuro pode viver um período de decadência. Casas velhas muitas vezes são mais vantajosas que apartamentos velhos porque as casas podem ser reformadas externamente sem depender da vontade de outros. Casas podem ser até demolidas para que o terreno tenha outra finalidade. Casas podem ser transformadas em pontos comerciais. O mesmo não acontece com os apartamentos. A maioria investe em apartamentos e se esquecem das casas usadas. Para saber mais sobre este assunto recomendo o livro Como Investir em Imóveis. Muitos investidores não moram em imóveis próprios. Existem aqueles que até possuem imóveis, mas estão todos alugados gerando uma renda passiva. São pessoas que conseguem investir ganhando da inflação por utilizarem uma alocação de ativos. Vamos imaginar uma pessoa com perfil investidor que resolveu morar de aluguel em um imóvel simples com objetivo de investir todo dinheiro que fosse capaz de poupar. Seu salário só permitia comprar um imóvel de R$ 300 mil financiados em 420 meses onde o valor da parcela seria de R$ 1.710,57. Então, optou por alugar um imóvel simples de R$ 1.000,00 e os R$ 710,57 restantes ele iria investir durante os 420 meses seguintes. Por ser uma pessoa que estudou para investir e diversificar suas aplicações, ele consegue manter uma rentabilidade real mensal de 1% ao mês. Este seria um valor médio já que para atingir juros reais mais elevados seria necessário se expor mais ao risco. Observe que nesta simulação o amigo investidor teria R$ 4,5 milhões investidos no final dos 420 meses mantendo a rentabilidade real de seus investimentos em 1% ao mês. Em apenas 166 meses ele teria condições de comprar o imóvel à vista, o mesmo que ele financiaria por 35 anos pagando R$ 1.710,57 por mês. Neste caso ele só teria realmente investido R$ 117.954,62, já que os outros R$ 182.341,19 seriam os ganhos com os juros compostos de 1% ao mês. Para conseguir os R$ 4,5 milhões ele só precisaria ter investido R$ 298.439,40. Faça suas simulações clicando aqui. Observe na tabela acima a renda passiva que ele conseguiria atingir. Com mais de R$ 45 mil ganhos mensais através dos juros, o trabalho seria algo opcional. Ele teria atingido sua independência financeira muito antes dos 420 meses de investimento. Uma rentabilidade elevada, acima da inflação, é possível quando estamos dispostos a estudar e aprender técnicas e estratégias de investimento. O importante é tornar-se capaz de controlar as variáveis que dependem de você. Esta situação é possível quando os juros cobrados no crédito imobiliário são muito baixos. Podemos ver esta situação no financiamento de imóveis para famílias de baixa renda através do programa Minha Casa Minha Vida. O financiamento é subsidiado pelo governo, ou seja, existe transferência de recursos públicos para o benefício destas famílias e isto torna o financiamento vantajoso. Nestes casos a taxa de juros nominal pode ser de 5% a 7% ao ano. Entre morar de aluguel a participar de um programa habitacional subsidiado, dificilmente será mais vantajoso pagar o aluguel e poupar a diferença. O mesmo pode acontecer quando a taxa de juros no país está muito baixa. Esta situação penaliza quem investe no baixo risco e favorece os que desejam consumir mais através das dívidas. Quando o preço dos aluguéis estão muito elevados, em relação ao preço dos imóveis, pode ser mais vantajoso o financiamento. Você também precisa observar a questão do prazo. Se você já possui uma entrada grande e depende de um financiamento pequeno, ou se possui condições de arcar com parcelas elevadas, é possível financiar com prazos menores. Pode ser que o financiamento para pagar um imóvel em 120 meses se torne mais vantajoso que o aluguel. Tudo vai depender da interação entre as variáveis que você pode e não pode controlar. Observe que existem algumas variáveis que você pode controlar e outras não. Você não pode controlar a variação de preços dos imóveis e nem os juros do crédito imobiliário. Mas você pode controlar o custo do seu aluguel. Quanto menor o seu custo com moradia, mais dinheiro você terá para investir. A rentabilidade da sua carteira de investimentos depende, em parte, de você. A caderneta de poupança não é a melhor opção. É a opção mais cômoda. Leia Poupança x LCI e também Poupança x LFT. Você pode e deve investir em conhecimentos que permitam diversificar investimentos com segurança. O risco de qualquer investimento está na falta de conhecimento e informações. Você também tem controle sobre a sua renda familiar. Se não está sobrando dinheiro pegue o pouco que sobra e invista em educação. É a educação que abre portas e permite elevar sua renda familiar. Faça cursos técnicos, compre livros, faça um curso universitário, invista em uma pós-graduação, realize cursos de extensão e atualização. Não falta empregos com bons salários para pessoas bem qualificadas. Se você é empreendedor, invista em educação para inovar, para elevar os lucros da sua empresa através do aumento da qualidade e da produtividade. Investir na sua própria educação é sempre retorno garantido. Quem faz um financiamento imobiliário, principalmente quando é muito jovem, acaba se prendendo a uma situação bem arriscada. A tabela de amortização utilizada pelos bancos é a SAC e como sabemos o valor das prestações são bem maiores no início do financiamento. Na primeira metade do financiamento o jovem acaba comprometendo uma grande parcela da sua renda com o pagamento da dívida. Este dinheiro, muitas vezes, fará falta na hora de investir na própria educação ou no desenvolvimento da carreira profissional. Quando possuímos uma dívida de longo prazo também ficamos expostos a diversos riscos. Uma queda na nossa produtividade, uma situação de desemprego, uma problema de saúde, crises econômicas mundiais ou descontrole na economia podem colocar o seu imóvel financiado em risco. Se você gostaria de aprender mais sobre as diferenças entre comprar um imóvel financiado e montar uma estratégia para depender menos do financiamento ou simplesmente adquirir seu imóvel à vista conheça o Livro Negro do Financiamento de Imóveis. Como você pode ver existem muitas vantagens e desvantagens que devem ser avaliadas. A melhor opção para você depende do peso que você dá para cada vantagem e desvantagem. Muitas vezes este peso é subjetivo, depende de cada pessoa.Aluguel empatado com Financiamento:

Aluguel mais vantajoso que Financiamento:

Milionário morando de aluguel:

Financiamento mais vantajoso que aluguel

Forças que você pode controlar

Armadilha do financiamento entre os jovens:

Desvantagens do Aluguel

Vantagens do Aluguel

Desvantagem do financiamento

Vantagens do financiamento

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário