Poucos sabem que é possível ter uma conta corrente gratuita, sem cobrança de taxa de manutenção, mensalidades e sem a cobrança de taxas para transferências de dinheiro entre contas através de DOC e TED. Os grandes bancos que oferecem estas contas fazem questão de não divulgar sua existência.

Existem duas fases importantes na vida de pequenos investidores como você:

- A primeira fase é quando você conquistar uma conta-corrente sem taxas e tarifas. Isso vai garantir uma enorme economia de dinheiro no decorrer dos anos. Você poderá utilizar este dinheiro que irá economizar para fazer seus primeiros investimentos, comprar alguma coisa que precisa. Tente imaginar quanto você já desperdiçou nos últimos anos pagando tarifa de manutenção de conta corrente. Imagine quanto dinheiro jogou fora pagando tarifas elevadas toda vez que fez uma transferência por DOC ou TED. Agora tente calcular quanto dinheiro você ainda vai perder se continuar pagando essas tarifas até o fim da vida.

- A segunda fase mais importante na vida do pequeno investidor, ocorre quando ele investe na sua própria educação financeiramente (temos bons livros sobre o assunto aqui) para conseguir rentabilidades maiores do que a da poupança e de outros investimentos ruins que os grandes bancos oferecem. Normalmente esta nova fase ocorre quando este primeiro investidor decide abrir uma conta para investimentos em uma corretora. Também existem corretoras sem tarifa e isso acaba fazendo uma enorme diferença na rentabilidade dos seus investimentos.

Se você pretende investir em Títulos Públicos do Tesouro Direto, CDB, LCI, LCA, debêntures, ações e outros investimentos rentáveis através de corretoras é fundamental ter uma conta corrente isenta de taxas para que você possa movimentar seu dinheiro sem prejudicar a rentabilidade dos investimentos.

Vamos imaginar um pequeno investidor que possui uma conta em alguma corretora para investir em títulos públicos. Ele recebe salário através de um grande banco e todo mês transfere R$ 200,00 para a conta que possui na corretora pagando uma taxa de R$ 10,00 por TED. Antes de fazer qualquer investimento o pequeno investidor já teve um prejuízo de 5% já que 10 equivale a 5% de 200. No final de 12 meses o investidor terá jogado na lata do lixo o equivalente a R$ 120,00. Este custo pode ser eliminado através de uma conta sem taxas.

Outro custo que pode ser eliminado é a tarifa mensal de manutenção da conta corrente. É incrível como existem pessoas que passam anos, às vezes décadas, pagando por pacotes de serviços bancários que não utilizam. Devemos evitar custos fixos sempre que possível.

Vamos usar como exemplo a mensalidade do pacote mais barato do maior banco privado do país. Seu custo é de R$ 35 mensais.

Em 5 anos você desembolsaria R$ 2.100,00 pagando esta tarifa. Tenho certeza que você saberia dar um destino melhor para esse dinheiro.

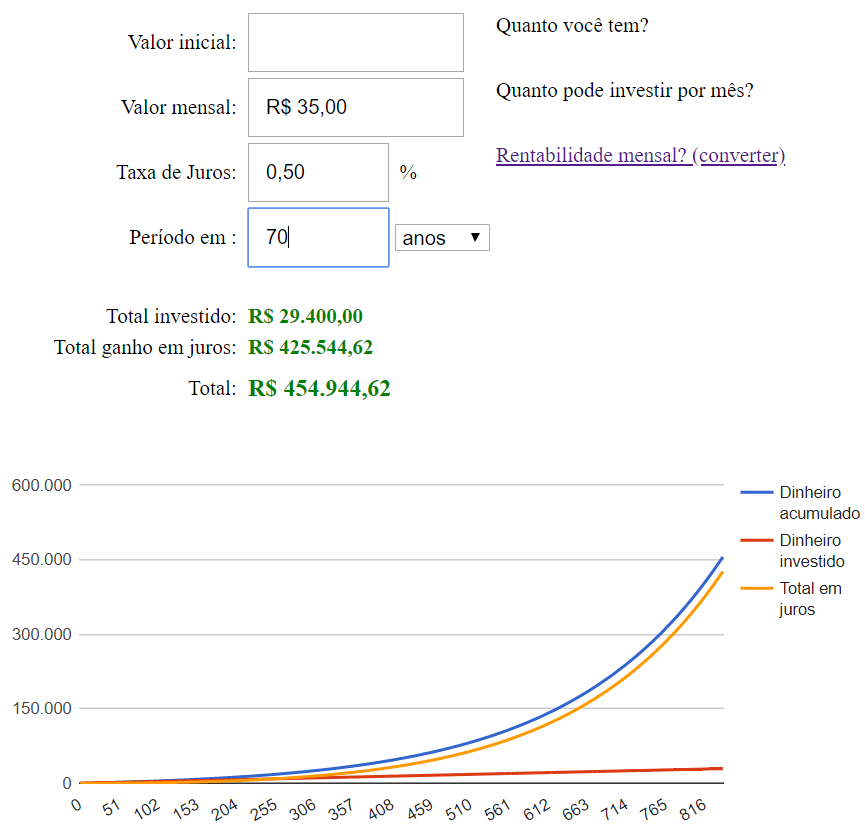

O agravante deste tipo de tarifa é que a cobrança é vitalícia, ou seja, é um custo fixo eterno. Vamos imaginar que você começou a pagar a tarifa de R$ 35 quando tinha 20 anos de idade e que terá esse custo vitalício até os 90 anos. Você desembolsará R$ 29.400,00 de tarifa. É muito, mas o estrago será maior ainda se você considerar que poderia ter investido esses R$ 35 todos os meses durante 70 anos (entre os 20 e 90 anos de idade).

Vamos imagina que você investiu R$ 35 mensalmente por 70 anos ao invés de entregar esse dinheiro para o banco a troco de nada. Vamos imaginar que a rentabilidade do investimento que você fez foi de apenas 0,50% ao mês.

Observe na simulação que ao investir R$ 35 mensais por 70 anos com taxa de 0,5% ao mês você teria R$ 454.944,62. Agora você entende por qual motivo os bancos oferecem vantagem para os universitários que querem ter uma conta corrente? O objetivo é obter ganhos vitalícios através das taxas e tarifas elevadas. Você pode fazer uma simulação parecida utilizando qualquer valor, taxa e período visitando o simulador de juros compostos. Entender o poder dos juros compostos é muito importante para qualquer investidor, principalmente os que pretendem atingir a independência financeira. Entender o que significa poupar e investir pequenos valores por longos períodos de tempo é o que fará uma grande diferença no seu futuro financeiro.

Bancos que oferecem contas digitais

Nem todos os bancos oferecem contas digitais com taxa zero. Atualmente diversos bancos estão oferecendo contas digitais que podem ser abertas através de aplicativos, ou seja, você não precisa ir até o banco. Saques e depósitos podem ser feitos através de caixas eletrônicos e isso significa que não é necessário ter uma agência desses bancos na sua cidade, pois todo o atendimento é realizado pelo aplicativo, telefone e internet.

Banco Inter – Esse banco se chamava Intermedium e existe desde 1994. A conta não possui taxas e eles oferecem cartão de débito da MasterCard. Através dele é possível fazer suas compras e realizar saques em qualquer caixa eletrônico da rede 24 horas. Você pode depositar dinheiro na sua conta através de boletos. Eles emitem um boleto pelo aplicativo, você faz o pagamento em qualquer lugar e o dinheiro cai na sua conta. Eles também aceitam deposito por cheque digitalizado e oferecem cartão de crédito caso você passe pela análise de crédito. Eles também oferecem conta digital para pessoa jurídica. São raros os bancos que oferecem conta isenta para PJ, mas para isso, pelo que entendi, é necessário já ter uma conta de pessoa física no banco (tarifas).

Agibank – Também oferece conta corrente digital por meio de um aplicativo. Também oferece cartão de crédito e débito. Não existe tarifa de manutenção da conta (tarifa mensal) mas, pelo que pude observar, eles cobram tarifas para saques, transferências, depósito por boleto e o cartão de crédito depois de um certo tempo. Exemplo: depois que você fizer 2 saques gratuitos por mês, eles vão cobrar R$ 6,49 por saque. Depois de quatro TEDs gratuitos (transferências para outros bancos) eles passam a cobrar R$ 1,90 por TED. Existem grandes bancos que cobram R$ 10 por TED. Mesmo cobrando essas tarifas, elas parecem ser menores do que as cobradas por grandes bancos. Para quem tem uma determinada quantia investida no banco eles oferecem isenção dessas tarifas (tarifas).

Modalmais – Outro banco que oferece contas sem taxas mensais e sem taxa para transferências. Esse banco também funciona como uma corretora. O foco deles está está na oferta de serviços e produtos que normalmente encontramos nas corretoras independentes. Oferecem produtos de renda fixa (CDB, LCI, LCA) emitidos pelo próprio banco, oferecem Tesouro Direto, fundos, COE, investimentos em ações etc (tarifas).

Banco Neon – Também é um banco que oferece conta digital sem tarifas mensais de manutenção de conta. Oferecem isenção para algumas poucas tarifas durante o mês e depois cobram uma pequena taxa para transferência, depósito via boleto e saque na rede 24 horas. Também oferecem isenção adicional de tarifas dependendo do uso do cartão. O cartão de credito é isento de anuidade. Também oferecem investimentos em CDB (tarifas).

Sofisa Direto – É um serviço oferecido pelo Banco Sofisa. Oferece conta digital gratuita, ou seja, não cobra a tarifa mensal de manutenção da conta. Oferece saque ou TED/DOC sem taxas. Possui cartão de crédito MasterCard. Também tem o depósito por boleto. Para fazer saques no caixa 24h existe um limite de quatro operações gratuitas por mês. É um banco conhecido pelos CDBs que oferece com taxa de 100% do CDI (tarifas).

Cartões de crédito com contas digitais

NuConta – Eles oferecem uma conta de pagamentos, mas o foco do serviço é o cartão de crédito sem anuidade. A vantagem da conta está na rentabilidade que oferecem para o dinheiro que ficará parado na conta. O saldo render a uma taxa próxima da Selic diária. No site deles existe a informação de que o dinheiro depositado fica separado do patrimônio do Nubank e só pode ser usado para aplicações em Títulos Públicos, provavelmente o Tesouro Selic. Eles permitem transferências a partir da NuConta sem taxas. Também é possível pagar boletos. O serviço principal do NuBank é o cartão de crédito. É possível sacar dinheiro no caixa 24h, mas existe a cobrança de uma taxa e a função de débito do cartão precisa estar ativada. O NuConta acaba sendo uma conta de pagamentos para dar apoio ao cartão de crédito, embora você possa pedir os serviços separadamente (tarifas).

Superdigital – Parece ser um serviço que foi comprado pelo Banco Santander. Pode funcionar como uma conta sem taxas, mas o foco está no cartão. Para não ter tarifas é necessário adicionar uma determinada quantia no cartão pré-pago do serviço. Se não existir essa quantia mínima no pré-pago, existe uma cobrança mensal de R$ 9,90. Aceita pagamento de contas, saque no rede 24h, depósito por boleto (tarifas).

Pag! – O serviço oferece uma conta digital sem tarifas junto com um cartão de crédito Mastercard sem anuidade. Oferece transferências para outros bancos e saques pela rede de caixas 24h sem custos. Assim como o NuBank o serviço de conta parece ser um adicional ao serviço principal que é o cartão de crédito (tarifas).

Serviços comuns

Serviços que normalmente são gratuitos nas contas digitais: Abertura da conta, manutenção mensal da conta, TEDs e DOCs sem tarifas, consultas de extrato e saldo via internet e aplicativos sem tarifas, pagamento de contas via internet ou aplicativos, saques em caixas eletrônicos da rede Banco24horas, depósito através de pagamento de boleto bancário e transferência entre contas do mesmo banco.

Esses serviços normalmente não oferecem talões de cheque. Para muitos isso não vai fazer falta, pois cada dia menos pessoas usam cheque. Alguns serviços como o de saque podem ter um número limitado por mês.

Ainda vejo muita gente evitando pagar contas pela internet e aplicativos. Não existem mais motivos para evitar o uso desses serviços online.

- Riscos: Quando você faz operações dentro dos bancos e casas lotéricas, você corre risco de vida, principalmente nas cidades mais violentas. Na internet, você corre riscos caso ainda não tenha comprado um bom antivírus. Eu recomendo fortemente que você abandone o antivírus gratuito e adquira um antivírus pago. Os gratuitos são limitados, não servem para quem faz operações bancárias pela internet. Eu recomendo a versão paga do Kaspersky (veja aqui), na versão Internet Security. É possível instalar no computador e no smartphone.

- Tempo: O tempo que você perde indo até o banco e esperando atendimento, poderia ser usado de forma mais produtiva. Nada justifica pagar contas nas agências ou em caixas eletrônicos se isto pode ser feito de forma fácil, rápida e segura na sua casa. Todos os bancos já oferecem aplicativos para smartphones que permitem o pagamento de contas onde a câmera do celular é utilizada como leitor de código de barras.

- Abordagens: Quanto mais você conversar com seu gerente e atendentes dos bancos, mais espaço eles terão para oferecer produtos financeiros que não são do seu interesse. É um cartão de crédito adicional, é o título de capitalização que oferece prêmios ou um plano de previdência privada para o seu filho de meses de vida. Tem muita gente que não consegue dizer NÃO. As pessoas ficam envergonhadas ao negarem um pedido quando ele é feito com educação e simpatia pelos funcionários dos bancos. Eles recebem treinamento para serem simpáticos e persuasivos quando querem convencer você a comprar algum produto do banco. Eles precisam cumprir metas e você perde seu tempo e dinheiro quando eles tentam cumprir metas através do seu bolso.

- Greves: Quase todos os anos os bancários cometem o grave erro de realizarem greves que prejudicam a vida dos clientes dos bancos. Isso chateia as pessoas e elas começam a pensar na possibilidade de migrarem suas contas para os bancos que não possuem agências e que investem em atendimento por aplicativos. Quem se acostuma a fazer todas as operações de pagamento e investimento pela internet, nem percebe quando os funcionários das agências estão em greve.

Dicas importantes:

Antes de abrir conta em outro banco, deixe o seu gerente saber que você vai abrir conta em outro banco. Talvez ele ofereça a possibilidade de mudar a sua atual conta para alguma que não tenha tarifas. Permita que ele faça isso, mas mesmo assim abra a sua conta no banco sem tarifas para testar o serviço. Normalmente os bancos não gostam de perder clientes. Faça o mesmo com aquele cartão de crédito que cobra anuidade. Informe que você vai deixar de usar o cartão para utilizar um que não tem anuidade. Pergunte sobre qual é o procedimento para cancelar. É muito provável que você receba uma anuidade grátis como forma de evitar o cancelamento do cartão. Fechamento de contas, principalmente se você for um bom cliente ou um cliente antigo, é péssimo para a reputação do seu gerente na instituição onde trabalha.

Conclusão:

Todo esforço para reduzir seus custos é válido. Você deve perceber que os custos bancários serão para sempre.

Existem milhões de brasileiros que vão passar a vida toda pagando tarifas bancárias sem qualquer necessidade. É muito dinheiro desperdiçado que poderia ser utilizado de uma forma mais inteligente e produtiva.

Dedique algum tempo visitando o extrato da sua conta e procurando saber quais tarifas você está pagando mensalmente. Veja se realmente essas tarifas fazem sentido. Mesmo se você não conseguir uma conta digital, verifique se existem pacotes de serviços mais baratos. No site da Febraban é possível consultar as tarifas de todos os bancos. Verifique se você realmente precisa ter várias contas em vários bancos pagando várias taxas.

Não seja fiel a nenhum banco. Você só deve ser fiel ao esforço que você faz todos os meses trabalhando para conseguir o seu suado dinheiro. Respeite o seu tempo, o seu esforço e o seu trabalho. Procure bancos com a melhor relação de custo-benefício. Pegue o dinheiro que você irá economizar, invista na sua educação financeira (saiba como) e torne-se um pequeno investidor na busca de uma maior independência financeira.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário