Desista da ideia de juntar moedas em cofrinhos. Vou mostrar a quantidade de dinheiro que você vai perder e quais seriam as alternativas para poupar pequenas quantias.

A ideia de escrever este artigo surgiu quando me deparei com este vídeo nas redes sociais. A pessoa que postou o vídeo faz parte de uma página para noivos e noivas que estão planejando o casamento. A sugestão do autor do vídeo, para os casais da comunidade, era seguir o exemplo para juntar o dinheiro para uma festa de casamento.

O que chamou minha atenção foi a reação das pessoas contra um comentário feito por alguém que tinha um pouco mais de lucidez sobre as desvantagens de juntar uma grande quantidade de dinheiro em casa que é o hábito popular de “guardar dinheiro embaixo do colchão”, que no caso seria guardar milhares de moedas de R$ 1,00 dentro de um garrafão de 20 litros de água mineral.

Após ler os comentários percebi o enorme trabalho que todos os educadores financeiros terão que realizar para mudar a mentalidade de uma nação inteira. A mudança precisa ser cabeça por cabeça.

A maioria dos comentários que li foram de pessoas motivadas a juntar milhares de moedas utilizando a mesma estratégia. Tudo ia bem até que apareceu alguém tentando alertar sobre a importância de fazer este dinheiro render juros com o passar do tempo. Ela apenas disse que seria mais inteligente fazer uma poupança ou outros tipos de investimentos mais rentáveis.

O resultado você pode ver logo abaixo. A moça foi alvo de um “apedrejamento virtual” durante um típico comportamento de efeito manada. Um apedrejamento que poderia ter ocorrido comigo ou com qualquer leitor do Clube dos Poupadores que já possui conhecimentos básicos sobre o funcionamento do dinheiro. Centenas de pessoas não entenderam o desejo da moça de alertar sobre o erro que seria guardar tanto dinheiro sem qualquer rentabilidade.

Como as conversas no Facebook tendem ao superficialismo, ela não explicou detalhadamente o problema e o resultado você pode ler abaixo. Rostos e nomes estão embaçados para evitar constrangimentos diante de tanta vergonha alheia.

Destaquei o momento em que a autora reagiu espantada com tamanha ignorância dos participantes da comunidade de noivas e noivos que estão planejando suas festas de casamento.

Se você é leitor do Clube dos Poupadores, já conhece os efeitos predatórios da inflação contra todo dinheiro que você guarda sem qualquer remuneração. Não importa se você está colocando dinheiro no galão, no colchão ou está deixando ele parado no saldo da sua conta corrente. Em todas estas situações você perderá dinheiro sem perceber. O pior é que perderá dinheiro de duas maneiras diferentes. Vou falar sobre as duas agora.

Se você ainda não é nosso leitor, assine o clube dos poupadores (é grátis) e leia atentamente o conteúdo que preparei logo abaixo.

Dinheiro perde poder de compra com o tempo:

Entre as maiores economias, somos o país que tem a maior inflação atualmente (fonte).

A tabela acima mostra que se você morasse no México o seu dinheiro perderia 2,73% de valor por ano. Se morasse no Japão, onde existe deflação, o seu dinheiro aumentaria seu poder de compra em 0,4% ao ano, mesmo estando guardado embaixo do seu colchão. No Brasil o seu dinheiro perde 8,97% do seu valor por ano.

Inflação elevada é um problema de longa data no Brasil. Aquilo que você poderia comprar com R$ 1,00 em 1996 só pode ser comprado em 2016 se você tiver R$ 3,66. Podemos afirmar que R$ 3,66 em 2016 vale o mesmo que R$ 1,00 em 1996. Os preços aumentam quando o dinheiro em circulação perde seu valor. Tenho um artigo onde falei sobre o verdadeiro confisco que ocorre sem as pessoas perceberem. Veja aqui.

Também podemos afirmar que R$ 0,27 em 1996 tinha o mesmo poder de compra de R$ 1,00 em 2016. Este aumento de preços consistente ou a perda do poder de compra do dinheiro é o que chamamos de inflação.

Fiz uma simulação para descobrir qual foi a inflação acumulada entre 1996 e 2016. Veja o resultado abaixo. Você também pode corrigir valores pela inflação visitando aqui.

Observe que a inflação acumulada em 20 anos foi de 265,71%. Todos os meses a inflação faz o nosso dinheiro perder valor no nosso bolso, cofrinho, galão de água ou parado na conta corrente do banco. É como se você tivesse um custo mensal para manter o dinheiro parado com liquidez total.

Solução do problema:

A solução do problema seria emprestar este dinheiro para o banco com o objetivo de receber uma remuneração pelo empréstimo. Os bancos também não deixariam seu dinheiro parado. Ele seria emprestado para outra pessoa, empresa ou para o próprio governo que iria remunerar seu dinheiro no decorrer do tempo.

Não sei se você tem consciência disso, mas aquele saldo da sua conta corrente mostra apenas quanto o banco deve para você. Depositar dinheiro no banco é como emprestar dinheiro para o banco. O dinheiro não fica parado esperando você precisar dele.

Quando você deposita dinheiro na poupança, 65% deste valor é utilizado pelo banco para oferecer financiamento de imóveis. 30% é emprestado para o governo e o restante o banco empresta através de outras linhas de crédito que ele oferece.

Isso significa que alguém terá que trabalhar para pagar juros para o banco, ou pagar impostos para o governo remunerar os bancos. Uma parte desta remuneração será repassada para você, que aplicou na poupança ou fez algum outro investimento como CDB, LCI, LCA, compromissadas, etc.

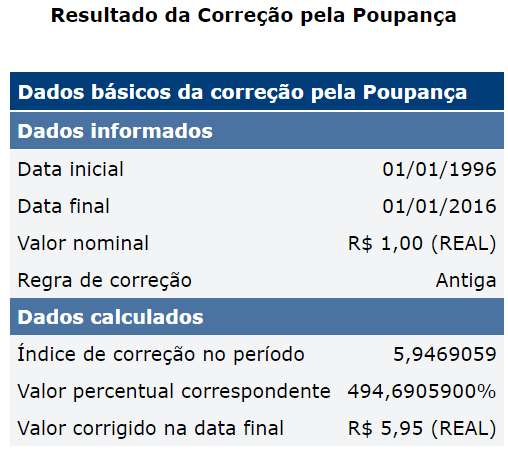

Agora vamos descobrir quanto você teria em 2016 para cada R$ 1,00 aplicado na poupança em 1996. Você pode fazer a mesma simulação visitando aqui.

Observe que cada R$ 1,00 na poupança em 1996 se transformariam em R$ 5,95 em 2016. A rentabilidade seria de 494,69%. Mesmo a poupança sendo o investimento com uma das piores remunerações, ela seria suficiente para combater a inflação de 265% acumulada nos últimos 20 anos.

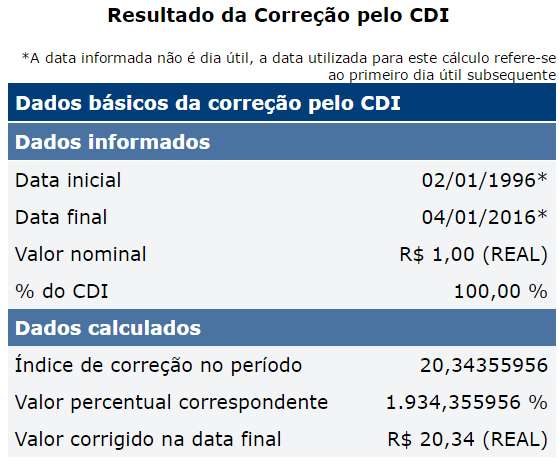

Agora vamos imaginar que você fez um investimento no passado que rendeu o equivalente a 100% do CDI. Existem vários investimentos que rendem percentuais do CDI como o CDB, LCI, LCA, compromissadas, fundos de investimento de renda fixa, etc. Também existem os títulos públicos, especialmente o título Tesouro Selic que acompanha a taxa básica de juros do país (Taxa Selic) que é ligeiramente maior que a taxa DI (CDI). Conheça livros que podem te ajudar a conhecer outros investimentos em poucos dias.

Observe que cada R$ 1,00 aplicado em algum investimento capaz de render 100% do CDI (taxa DI) em 1996 teria se transformado em R$ 20,34 brutos. É claro que não existem investimentos atrelados ao CDI com prazos tão longos, mesmo assim você poderia fazer reinvestimentos. Se o investimento fosse em um título público que segue a taxa Selic o resultado seria 1.973,55% de valorização ou R$ 20,74 para cada R$ 1,00 investido em 1996. Você pode fazer simulações como esta visitando aqui. Observe que é possível informar qualquer percentual do CDI. Para prever o efeito do IR sobre o rendimento ou taxas menores praticadas pelos bancos basta reduzir o percentual para valores menores.

Jogando dinheiro fora:

As simulações mostram a quantidade de dinheiro que as pessoas estão jogando pela janela todos os dias mantendo grandes quantidades de notas e moedas guardadas em cofrinhos por todo Brasil. Como falei anteriormente, guardar dinheiro em casa faz você perder dinheiro de duas formas: inflação e o custo de oportunidade (por não ter feito uma aplicação que rendesse juros sobre juros).

Como se isto não fosse o bastante, todos os anos a Casa da Moeda é obrigada a gastar milhões de reais cunhando toneladas de moedas que serão armazenadas dentro das casas de milhões de brasileiros. Vale lembrar que estes milhões de reais são pagos através dos impostos que o governo retira do seu bolso. Não preciso dizer que este dinheiro público também representa dinheiro jogado no lixo, pois poderia ser utilizado para finalidades mais importantes do que manter o mau hábito de juntar dinheiro embaixo do colchão.

Crosta da ignorância financeira:

É muito difícil ajudar alguém que não quer ser ajudado ou que não consegue enxergar seus problemas devido a uma carência de informação.

“Você tem que entender que a maioria dessas pessoas não está pronta para despertar. E algumas delas estão tão acostumadas, sem esperanças e dependentes do sistema, que elas irão lutar para defende-lo. – Morpheus”

Se você tem algum amigo ou parente que acumula verdadeiras fortunas dentro de casa, este artigo serve para que você possa ajudar esta pessoa. Compartilhe conhecimento com ela.

A ignorância é como uma crosta rígida que demora muito tempo para ser removida. Muitas vezes as pessoas precisam bater a cabeça, enfrentando problemas financeiros graves para conseguirem quebrar esta crosta, abrindo a mente para novos conhecimentos como a educação financeira. A história está repleta de exemplos de pessoas que foram apedrejadas tentando alertar as outras sobre os problemas gerados por algum tipo de ignorância.

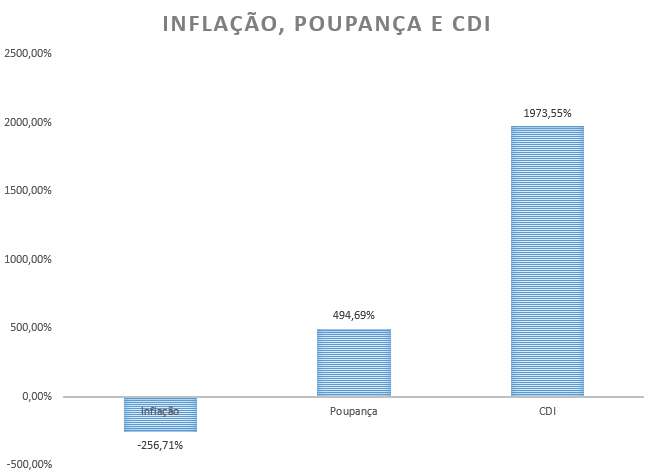

Nestes três exemplos apresentados neste artigo temos 3 formas de guardar dinheiro por muito tempo (20 anos):

- Na primeira forma você sofreria o efeito de 256,71% de inflação fazendo seu dinheiro valer quase 4 vezes menos (cofrinho).

- Na segunda forma você multiplicaria seu dinheiro 5,9 vezes com ganhos de 494,69% (poupança).

- Na terceira forma você multiplicaria seu dinheiro 20 vezes com ganhos de 1.973,55% (renda fixa pós-fixada atrelada ao CDI).

Vou desenhar para ficar fácil observar a diferença entre as três formas de guardar dinheiro no tempo:

Veja que o melhor resultado das três formas apresentadas foi o da renda fixa conservadora e pós-fixada nos últimos 20 anos. Pessoas com conhecimentos sobre o funcionamento dos diversos investimentos teriam multiplicado cada R$ 1,00 centenas de vezes em 20 anos.

Você consegue perceber como a ignorância financeira custa caro? Você entende por qual motivo os ricos ficam mais ricos e os pobres ficam mais pobres com o passar dos anos? Como diria o Robert Kiyosaki, a educação financeira parece ser uma vantagem injusta.

Utilidade dos cofrinhos:

Cofrinhos são úteis quando você tem filhos pequenos. Para eles é interessante observar o volume de dinheiro crescendo no cofrinho. São crianças e precisam observar que R$ 1,00 todo dia se transformará em R$ 30,00 no final do mês. Você pode ensinar o poder que é cultivar o hábito de poupar. Quando a criança crescer um pouco, tire o CPF dela e vá até um banco qualquer e abra uma conta poupança para seu filho.

Mostre que ele estará emprestando o dinheiro dele e será remunerado por isto. Aproveite e fale sobre a “formula mágica dos juros compostos”.

Valor Final = Valor Inicial * (1 + taxa de juros) Tempo

Mostre que banco é um lugar onde podemos perder dinheiro ou ganhar dinheiro. Nós é que escolhemos em qual dos lados queremos ficar.

Mostre para seu filho que cofrinhos devem ser esvaziados constantemente. O dinheiro poupado deve ser colocado para trabalhar através de investimentos que geram renda passiva. Mostre o simulador de juros compostos para ele. É importante falar sobre o funcionamento do dinheiro para seus filhos, veja como fazer aqui.

Se você fizer isto, seu filho será menos um adulto demonstrando ignorância nas redes sociais sobre o funcionamento do dinheiro. Se você tem algum amigo ou parente que comete o erro de passar vários anos juntando dinheiro em casa ou que só trabalha para pagar contas (sem poupar e investir nada) ajude a diminuir a pobreza no mundo recomendando a leitura deste artigo. Pode ser que ele tente relutar e isto será um sinal de que ainda não está pronto para despertar.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário