Você vai aprender tudo sobre como investir nos títulos públicos mais utilizados por quem deseja proteger seus investimentos dos efeitos nocivos da inflação e para quem pretende investir no longo prazo pensando na aposentadoria. Estamos falando dos títulos Tesouro IPCA+ (NTN-B Principal) e Tesouro IPCA+ com juros semestrais (NTN-B).

Nas semanas anteriores já ensinei os leitores do Clube dos Poupadores como investir no Tesouro Prefixado (LTN) e como investir no Tesouro Selic (LFT). Se você nunca investiu em títulos públicos recomendo que leia este artigo de introdução sobre Títulos Públicos. Se você ainda não recebe os artigos que escrevo semanalmente cadastre seu e-mail gratuitamente e convide seus amigos.

O Tesouro IPCA+ é um dos diversos tipos de títulos públicos federais que o governo vende como forma de conseguir dinheiro emprestado da sociedade. O objetivo principal é financiar suas despesas. Como você já sabe, o nosso governo gasta mais do que arrecada. Pagamos muitos impostos e eles não são suficientes, já que o estado é ineficiente e incompetente na gestão do dinheiro público. Quem compra títulos públicos empresta dinheiro para o governo e recebe juros em troca. Indiretamente, quem paga estes juros é a própria sociedade através dos impostos. Investir em títulos públicos não deixa de ser uma forma de receber de volta uma parte de todos os impostos que você paga.

No caso da Tesouro IPCA+ (NTN-B Principal) você compra o título hoje e vende mais caro, para o próprio governo, na data de vencimento. Você receberá o dinheiro investido + uma remuneração que foi acordada no dia da compra do título. Como veremos mais na frente, se necessário, você pode vender seus títulos antecipadamente (antes do vencimento), só que isto nem sempre será vantajoso. No Tesouro IPCA+ com juros semestrais, você receberá os juros semestralmente e o valor investido corrigido pela inflação na data de vencimento do título.

Uma parte do rendimento do Tesouro IPCA+ é prefixada. Significa dizer que quando você compra o título já sabe quanto vai receber de juros, ou seja, a taxa já está fixada e não mudará no futuro. A outra parte da rentabilidade dos títulos Tesouro IPCA+ é pós-fixada pelo fato de ser corrigida com base na inflação. Isto significa que além dos juros prefixados você terá o valor investido reajustado pela inflação acumulada entre a data da compra do título e a data de vencimento. Podemos afirmar que a Tesouro IPCA+ tem uma rentabilidade real, ou seja, ele rende sempre acima da inflação caso você espere até o vencimento do título.

Quando você investe no Tesouro Prefixado (LTN), os juros são pré-fixados sem correção pela inflação (sua rentabilidade não é real). Isto faz você correr o risco da inflação subir muito durante o investimento, comprometendo sua rentabilidade real. Quanto mais a inflação subir, menor será o poder de compra do dinheiro investido em Tesouro Prefixado (LTN) no futuro. No caso do Tesouro IPCA+, você estará protegido dos efeitos da inflação. Por isto, quando você acredita que a inflação no futuro irá subir o Tesouro IPCA+ será uma boa opção. Quando você acredita que a inflação no futuro irá cair e as taxas de juros já estiverem muito elevadas (próximas dos topos históricos) isto significa que o Tesouro Prefixado (LTN) pode ser uma opção melhor, levando em consideração títulos com prazos de vencimento semelhantes.

Observe que o títulos Tesouro IPCA+ sempre ganhará da inflação medida através do IPCA. O IPCA significa “Índice Nacional de Preços ao Consumidor Amplo”. Este índice é calculado mensalmente pelo IBGE (veja mais aqui). Os títulos Tesouro IPCA+ são boas opções de investimento para aqueles que pretendem planejar a própria aposentadoria ou precisam acumular recursos por longo prazo mantendo o poder de compra do dinheiro. É por isto mesmo que os fundos de pensão e planos de previdência privada usam o dinheiro das pessoas para investir em títulos públicos. Aqueles fundos de investimento de inflação que você encontra nos bancos também investem o seu dinheiro nestes títulos.

Como investir em Tesouro IPCA+

No passado o título se chamava apenas NTN-B que significam Notas do Tesouro Nacional, série B. Para facilitar a vida do investidor iniciante o Tesouro Nacional resolveu adotar o nome Tesouro IPCA+ pois desta forma fica fácil perceber que este título oferecerá como remuneração o IPCA + Juros. Existem dois tipos de NTN-Bs. Existe o Tesouro IPCA+ com juros semestrais (NTN-B) e a Tesouro IPCA+ (NTN-B Principal).

Ao investir no Tesouro IPCA+ (NTN-B Principal) você receberá o seu dinheiro de volta + inflação + juros de uma única vez na data de vencimento do título. Esta data você fica sabendo no momento que compra o título. Existem títulos que vencem em datas diferentes. Já se você investir no Tesouro IPCA+ com juros semestrais (NTN-B) receberá juros semestralmente e o valor que investiu ao comprar os títulos na data de vencimento corrigido pela inflação que for medida pelo IPCA. É importante memorizar:

- Tesouro IPCA+ (NTN-B Principal): Você recebe juros + inflação + dinheiro que investiu na data de vencimento do título de uma só vez.

- Tesouro IPCA+ com juros semestrais (NTN-B): Você recebe juros semestralmente e o dinheiro investido corrigido pela inflação na data de vencimento do título.

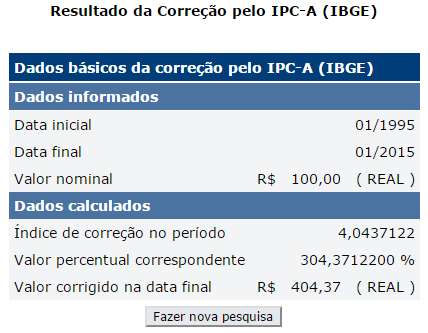

Como curiosidade, veja quanto valeria R$ 100,00 em 1995 nos dias atuais se fosse corrigido pela inflação acumulada no período, media pelo IPCA. Utilize esta ferramenta aqui.

Veja que no Tesouro IPCA+ com juros semestrais (NTN-B) você recebe sua rentabilidade de forma antecipada, não precisa esperar o vencimento. Ele cairá na sua conta na corretora todos semestralmente. Você pode usar o dinheiro da forma que desejar como uma renda passiva ou pode reinvestir em outras opções de investimento. Veremos mais na frente que existem algumas desvantagens em receber os juros antecipadamente. Esta antecipação torna este título mais conservador.

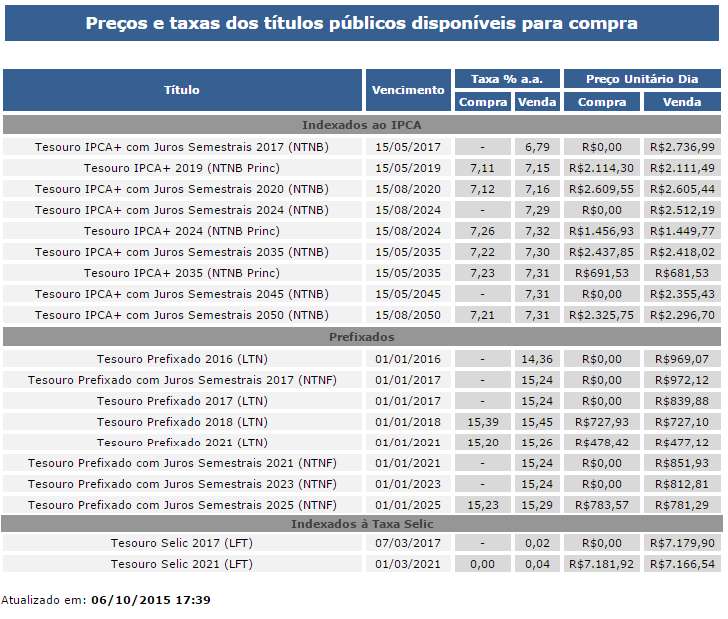

Quando este artigo estava sendo escrito a tabela com os preços dos títulos Tesouro IPCA+ e suas taxas era esta que você pode ver na próxima figura. Para ver a tabela atualizada visite aqui

Observe que a tabela mostra apenas a taxa de juros prefixada que você receberá se investir no Tesouro IPCA+. A remuneração baseada na inflação vai depender da inflação que será media no futuro pelo IPCA. O IPCA reflete as oscilações nos preços dos produtos e serviços que fazem parte das cestas de consumo das famílias com renda de 1 a 40 salários mínimos. Se o preço do tomate subir, isto pode interferir no IPCA que por sua vez aumentará a rentabilidade do seu título.

Observe na tabela acima que existiam três tipos de título Tesouro IPCA+ (NTN-B Principal) sendo vendidos, cada uma com uma data de vencimento diferente representada por este número que aparece do lado do nome do título. São eles: Tesouro IPCA+ 2019, 2024 e 2035. Também existiam três tipos de NTN-B com vencimentos diferentes sendo vendidos. São eles: Tesouro IPCA+ com Juros Semestrais 2020, 2035 e 2050. A data exata de vencimento aparece na coluna “Vencimento”. Na tabela também aparecem títulos que não podem mais ser comprados, mas que seus donos podem vender antecipadamente, são eles: Tesouro IPCA+ com Juros Semestrais 2017, 2024 e 2045.

Se você comprasse o título Tesouro IPCA+ 2035, olhando a tabela seria possível saber que sua rentabilidade seria de 7,23% ao ano + a inflação medida pelo IPCA acumulado entre a data da compra do título até o dia 15/05/2035.

Se comprasse algum Tesouro IPCA+ com Juros Semestrais receberia metade dos juros anuais a cada 6 meses (2 vezes por ano). Se a taxa fosse 7% ao ano você receberia 3,5% e outros 3,5% seis meses depois. Como você pode ver nesta tabela aqui, você receberia os juros em maio e novembro. Como o valor investido é corrigido pela inflação, os juros pagos semestralmente tendem a aumentar. O valor investido, devidamente corrigido é devolvido no vencimento do título, que no caso seria 15/05/2035.

Como ganhar dinheiro com NTN-B e NTN-B Principal

Qualquer pessoa físca pode comprar títulos públicos através de uma corretora independente ou da corretora do banco onde possui conta corrente. Veja o artigo onde ensino como escolher uma boa corretora. Você vai descobrir que não fazem parte de grandes bancos cobram taxas menores para quem investe em títulos públicos.

O fato é que os bancos não gostam de oferecer títulos públicos para seus clientes. Eles lucram muito mais vendendo cotas de fundos de investimento e em planos de previdência privada (Leia: Desvantagens da Previdência Privada). Nos dois casos, as taxas administrativas cobradas por eles é mais elevada e garante maiores lucros para a instituição. Como o gerente do seu banco é um assalariado que defende os interesses da empresa onde trabalha, é compreensível que ele não fale muito sobre títulos públicos. Tente perguntar para o gerente do seu banco sobre investimento em títulos públicos. Ele vai mandar você ligar para algum departamento do banco ou vai oferecer planos de previdência, fundos de investimento, CDB e até títulos capitalização.

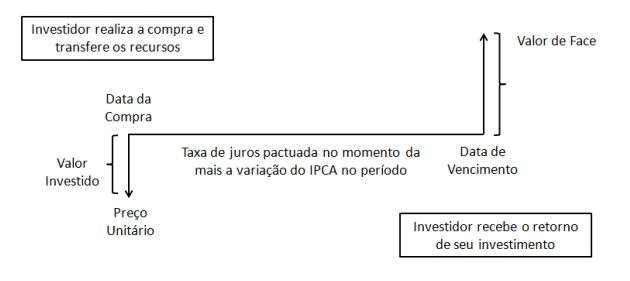

Veja como é o fluxo de pagamentos da NTN-B Principal. Em uma “Data de Compra” qualquer, você adquire o título. O pagamento do “valor de face” (valor investido + rentabilidade) só ocorre na data de vencimento. Como vimos, esta data de vencimento e os juros são do seu conhecimento na data da compra do título. A incerteza fica por conta da inflação medida pelo IPCA.

Caso queira entender as fórmulas matemáticas que envolvem o cálculo da rentabilidade da NTN-B Principal recomendo que baixe a apostila do Tesouro onde existem exemplos de investimentos e os cálculos. Veja acessando aqui. Mais na frente vou mostrar como fazer simulações online, e com isto, não será necessário fazer cálculos.

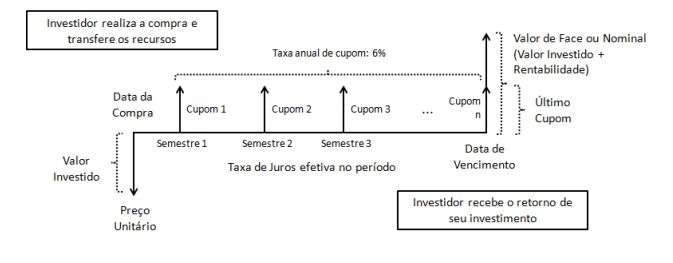

Logo abaixo temos o fluxo de pagamento da NTN-B. O objetivo é que você entenda claramente que, no caso da NTN-B, os juros são pagos semestralmente. Na data de vencimento do título você receberá sua última parcela semestral de juros e o valor principal pago na data de compra do título já corrigido pela inflação.

Não é necessário saber exatamente como é feito o cálculo matemático para determinar a sua rentabilidade semestral, mas para aqueles que gostam de entender claramente como as contas são feitas o Tesouro Direto oferece uma apostila com exemplos e fórmulas da NTN-B. Veja aqui

A quantidade mínima de compra de um título é a fração de 0,01 título, ou seja, 1% do valor de um título, desde que respeitado o valor mínimo de R$ 30,00. Vamos imaginar que um título custe R$ 2500,00. Você pode comprar no mínimo 1% deste título que custa R$ 25,00. Como o valor mínimo não pode ser menor que R$ 30,00, então você pode comprar 2% do título que equivale a R$ 50,00 já que 2500 x 1% = 50.

Escrevi um artigo bem completo e ilustrado que mostra todos os passos para comprar títulos públicos. Leia o artigo aqui.

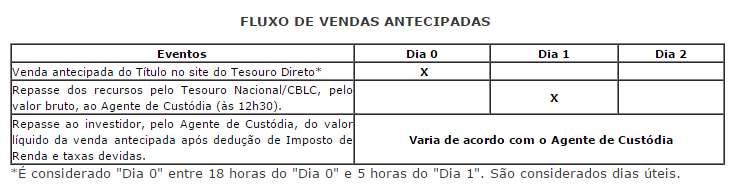

Você pode revender seus títulos públicos, antes da data de vencimento, todos os dias. Nos fins de semana e feriados a venda pode ocorrer em qualquer horário do dia, enquanto que, em dias úteis, a revenda é possível no período de 18 horas até as 5 horas da manhã do dia seguinte. Para quem pretende esperar até o vencimento, na data do vencimento o Tesouro irá transferir seu dinheiro e os juros para sua conta na corretora. Logo abaixo temos o fluxo de venda antecipada. Exemplo: se você vender seu título antecipadamente na segunda-feira (depois das 18h), o Tesouro irá transferir o dinheiro para a corretora às 12:30 da terça-feira. A corretora irá deduzir imposto de renda sobre os rendimentos e as taxas. Normalmente o dinheiro cairá na sua conta na corretora na quarta-feira. Na quarta mesmo você poderá transferir o dinheiro para sua conta em algum banco ou poderá reinvestir.

Quando você possui vários títulos comprados em datas diferentes e resolve fazer uma venda antecipada, o Tesouro sempre recompra o título mais antigo com o objetivo de garantir que você pagará o menor imposto de renda sobre os rendimentos. Vamos falar sobre isto mais na frente.

NTN-B e Riscos dos juros

Como vimos, parte da rentabilidade da NTN-B e NTN-B Principal é prefixada e isto faz estes títulos serem semelhantes ao título Tesouro Prefixado (LTN ) que já discutimos em um artigo anterior. Se você comprar o título e puder esperar até a data de vencimento, não precisa se preocupar se o governo vai aumentar a taxa de juros (taxa Selic) ou se as taxas irão sofrer variação até o vencimento.

Os riscos ou oportunidades ocorrem se você comprar a NTN-B ou NTN-B Principal com planos de vender o título antecipadamente, ou seja, antes do vencimento. Nesta situação existe o risco de você vender o título e obter uma rentabilidade menor do que a que foi prometida. Também é possível que a antecipação aumente a rentabilidade.

O que vai determinar isto é se a perspectiva para a taxa de juros é de alta ou de baixa.

- Quando os juros estão aumentando: O preço atual da NTN-B e NTNB Principal diminuem;

- Quando os juros estão diminuindo: O preço atual da NTN-B e NTN-B Principal aumenta.

Quando você resolve vender o título antecipadamente, é como se estivesse desistindo do que foi acordado quando comprou o título. Na venda antecipada você não recebe a inflação do período e os juros fixos que eram do seu conhecimento na data da compra. Você receberá o preço atual do título, que pode estar maior ou menor do que o esperado por você.

Normalmente o que vai influenciar uma alta dos juros no país é a inflação e o desempenho da economia. O Banco Central costuma utilizar a taxa Selic como “remédio” para aquecer ou desaquecer a economia, gerando mais ou menos inflação. Quando a inflação começa a subir o governo, através do Banco Central, tende a aumentar a taxa de juros. Quando a inflação começa a cair o governo tende a baixar a taxa de juros.

Se você vai esperar até a data do vencimento do título, não importa se durante os anos entre a compra e o vencimento o preço do título variar para cima ou para baixo, já que sua rentabilidade será a que foi acordada na data da compra. O problema seria decidir vender o título NTN-B no momento em que a perspectiva de inflação e dos juros é de alta pois isto tornariam os títulos mais baratos e você venderia o título mais barato (perdendo dinheiro).

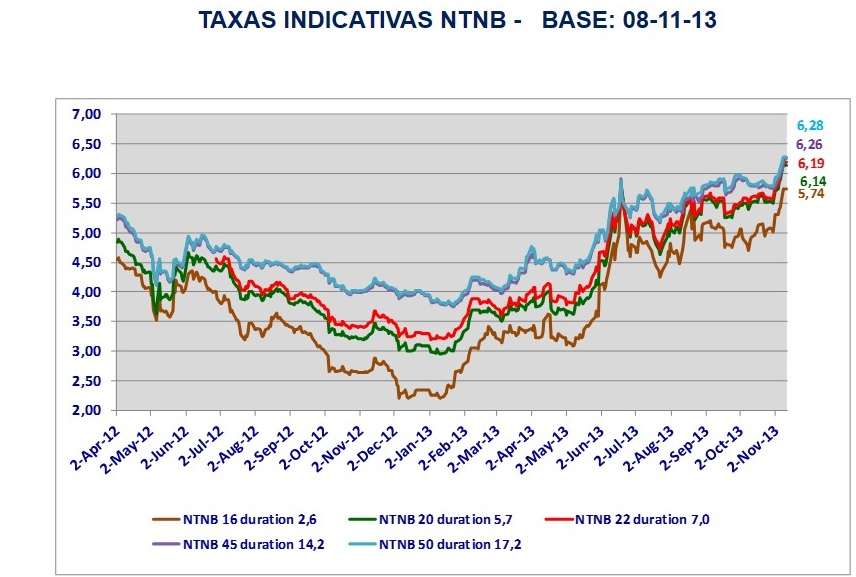

O gráfico permite perceber que quando a taxa cai o preço sobe e quando a taxa sobe o preço do título cai. Por isto que a venda antecipada do título é vantajosa quando o preço que Tesouro Direto aceita pagar por ele sobe e isto só ocorre quando a taxa oferecida para quem vai comprar novos títulos começa a cair. Podemos concluir que é desvantajoso vender o título antecipadamente se as taxas de juros oferecidas para quem vai comprar novos títulos estão subindo, pois isto faz o preço destes títulos caírem.

Eu sei que parece confuso, mas esta confusão é comum quando estamos aprendendo uma coisa nova. Você pode gerar esses gráficos neste site aqui.

Quem investe em Tesouro IPCA+, ao perceber que o Governo está pagando juros ainda maiores pode optar por comprar mais Tesouro IPCA+ e com isto acumular títulos que rendem 5%, outros que tendem 6%, 7%, etc. Isto vai depender da estratégia que você pretende adotar. No lugar de investir grandes quantias em Tesouro IPCA+, pode ser vantajoso investir aos poucos para acompanhar o aumento dos juros. Não temos como prever quais serão as taxas futuras, por isto, no lugar de tentar adivinhar a melhor taxa você pode ficar com a média das taxas comprando aos poucos. Já quando os juros passam por um ciclo de queda, pode ser mais vantajoso investir em títulos prefixados como o Tesouro Prefixado (LTN) com prazo de vencimento equivalente ao que você acredita que será o fim do ciclo de baixa dos juros.

Você vai observar que a taxa de juros do Tesouro IPCA+ sofre grande variação com o passar do tempo. O título que você compra hoje pode ter uma taxa. Já o título que você comprará amanhã ou dentro de 1 mês poderá ter uma taxa diferente (para mais ou para menos). Como o preço dos títulos são atualizados 3 vezes por dia, dentro do mesmo dia as taxas podem variar.

Na primeira metade do gráfico abaixo o governo vinha baixando a Taxa Selic. Até que no mês 10/2012 ela atingiu seu menor valor histórico (7,25%). No mês 04/2013 o Banco Central decidiu voltar a elevar a Taxa Selic para controlar a inflação que estava muito elevada (vejas as taxas).

Como você pode ver no gráfico, quando a tendência da taxa de juros da economia é de queda a rentabilidade do Tesouro IPCA+, prometida pelo governo no ato da compra do título, é menor. Quando a perspectiva para o juro é de alta a taxa oferecida aumenta.

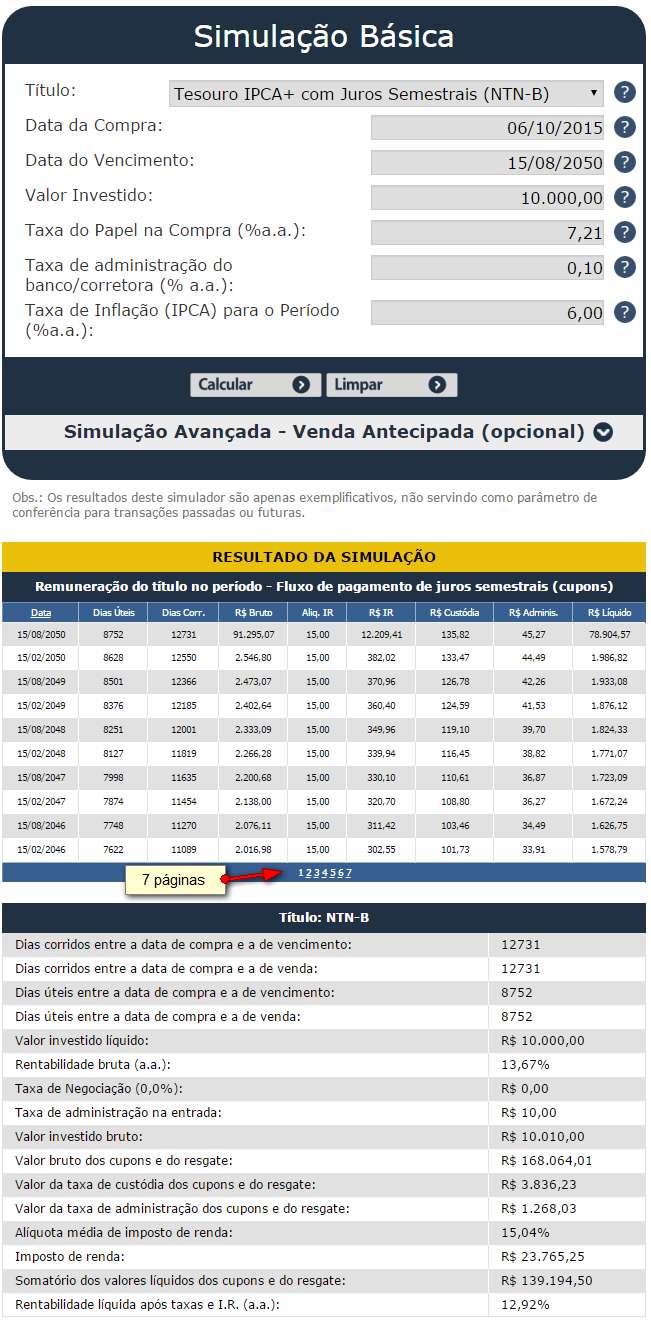

Simulador de Rentabilidade do Tesouro IPCA+

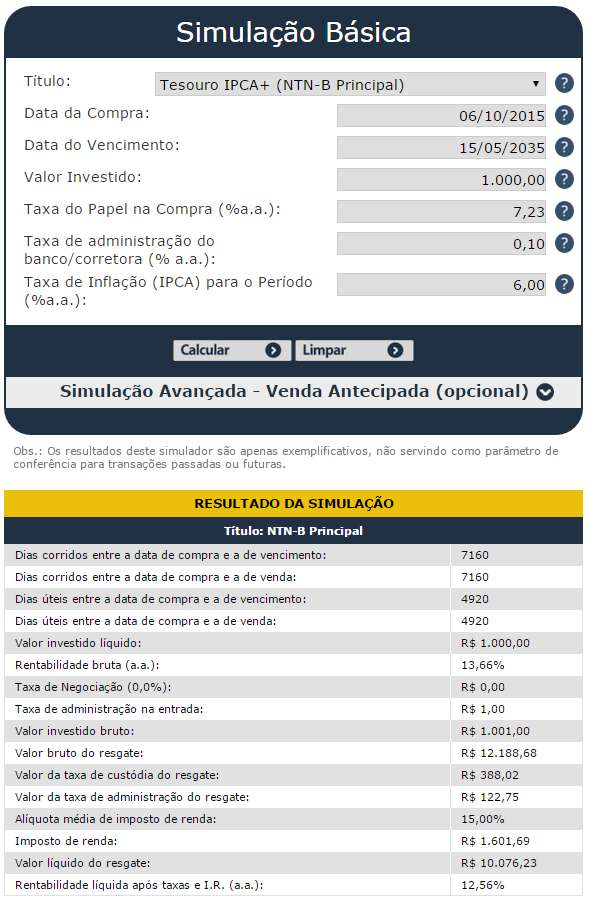

No site do Tesouro Direto você encontrará uma calculadora que permite simular a rentabilidade líquida (já descontada as taxas e impostos) dos títulos públicos. Você também pode avaliar a rentabilidade caso queira antecipar a venda da NTN-B Principal. Visite a calculadora acessando aqui e selecione a opção NTN-B Principal no primeiro campo chamado “Título”. Fiz uma simulação como exemplo:

Usei os dados que pude ver na tabela de preços e taxas no dia em que escrevi este artigo. Você pode ver dados atualizados acessando aqui.

Data de Compra: informe a data de hoje uma data passada.

Data de Vencimento: Na tabela de preços do título existe a data de vencimento de cada título. No meu caso, simulei o investimento no Tesouro IPCA+ que vence em 2035. Na tabela é possível ver que a data de vencimento deste título é 15/05/2015.

Valor Investido: Você pode digitar qualquer valor. Digitei R$ 1000,00 como exemplo.

Taxa do Papel na Compra: É a taxa que aparece na tabela de preços do título. No dia que escrevi este artigo a taxa era de 7,23%.

Taxa de Administração do banco/corretora: Se a sua corretora cobra taxa, digite qual é a taxa aqui. Se a sua corretora cobra 0,10% digite este valor. Se não cobra nada coloque 0%.

Taxa de Inflação (IPCA) para o período: Aqui você precisa chutar uma inflação anual média para os próximos anos. Não temos meios de prever o futuro, não é possível saber qual será a inflação no futuro. Digitei 6% que será a meta da inflação para o governo a partir de 2017. Isto significa que, teoricamente, o Banco Central fará todos os esforços possíveis para não permitir que a inflação fique acima de 6% ao ano. O centro da meta é 4,5%. Isto significa, que o ideal é que a inflação fique próximo disso (se o Banco Central e o governo forem competentes no futuro). Já escrevi um artigo sobre política monetária e outro sobre as reuniões do Copom. Você pode fazer chutes para inflações maiores ou menores. Assim você terá uma visão das possibilidades que teremos para o futuro. Aqui você pode conferir um gráfico com o IPCA dos últimos 10 anos. No site do IBGE você pode baixar o histórico do IPCA

Você pode conseguir uma previsão para o IPCA deste ano e do próximo ano através do resultado da pesquisa do Boletim Focus. É a pesquisa que o Banco Central faz com os economistas dos 100 principais bancos e instituições financeiras do país. Esta pesquisa é semanal. Você pode baixar o relatório com as previsões aqui. Não preciso dizer que economistas são como meteorologistas. Suas previsões deixam de valer no segundo seguinte, já que o presente sempre está redesenhando o futuro.

Como ler o resultado da simulação:

Posso ler o resultado da simulação que fiz acima da seguinte forma: Se investir R$ 1.000,00 no Tesouro IPCA+ 2035 no dia 06/10/2015 receberei no dia 15/05/2035 o valor de R$ 10.076,23 líquidos. Isto só será possível se a inflação média nestes 20 anos for de 6% conforme digitei no campo do simulador. Por este motivo, não tenho certeza sobre quanto eu realmente vou receber (por isto é apenas uma simulação). Minha rentabilidade bruta será de 13,66% ao ano, só que preciso descontar taxas e impostos. No meu exemplo indiquei que a corretora cobra 0,10% de taxa anual. Por isto, no ato da compra dos R$ 1000,00 o meu custo inicial foi de R$ 1001,00 já que estes R$ 1,00 é a taxa de 0,10% paga para a corretora. Depois temos que descontar do valor bruto os R$ 388,02 pagos como taxa de custódia para a BM&FBOVESPA (de 0,30%) e a taxa da corretora que durante todos estes anos será de R$ 122,75. O imposto de renda sobre os juros recebidos será de 15% e por isto o governo ficará com R$ 1.601,69. No final, os R$ 12.188,68 vão resultar em R$ 10.076,23 líquidos na conta. O simulador mostrou que em 20 anos será possível multiplicar os R$ 1.000,000 reais 10 vezes. Se o investimento fosse de R$ 100 mil, o resultado seria R$ 1 milhão.

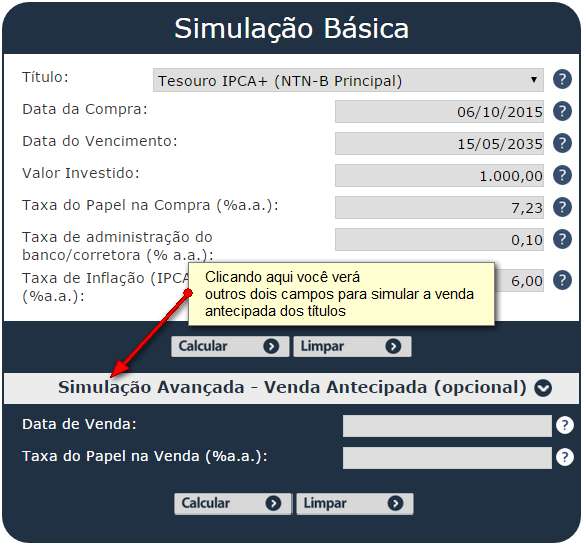

Observe que no formulário da calculadora do Tesouro Direto existe a opção “Simulação Avançada – Venda Antecipada (opcional)”. Clicando nesta opção você verá outros dois campos. A “Data de Venda”, que é quando você pretende vender o título e a “Taxa do Papel na Venda”. Esta taxa é exibida nesta tabela aqui somente depois das 18h da noite ou nos fins de semana e feriados.

Simulador de Rentabilidade do Tesouro IPCA+ juros semestrais

Você também pode fazer simulações com o Tesouro IPCA+ que pagam juros semestrais. Para ensinar como utilizar a calculadora veja a foto que tirei da simulação que fiz com o título que vence em 2050.

Nesta simulação de exemplo fiz um investimento de R$ 10.000,00 no Tesouro IPCA+ com juros semestrais que vence em 2050. A cada 6 meses o Tesouro Direto irá depositar os juros que ganhei no período. Estes juros são calculados com base no valor que investi corrigido pela inflação. Por este motivo, você perceberá que todos os semestres o valor recebido é maior que no semestre anterior. Observe que no exemplo existe a tabela “Resultado da Remuneração, Fluxo de pagamentos de juros semestrais”. Nesta tabela posso ver todos os pagamentos semestrais previstos. No meu exemplo foram 7 páginas, cada uma com 10 semestres. Aqui é a foto da primeira página de semestralidades:

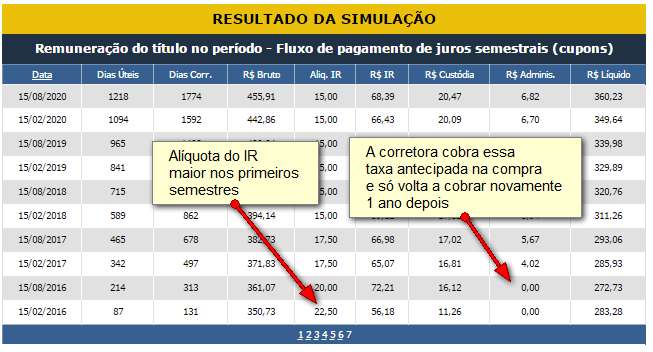

Você vai perceber que a alíquota do Imposto de Renda sobre os juros recebidos é maior nos primeiros 2 anos. Iremos ver mais na frente que existe uma tabela onde a alíquota começa em 22,50% e termina em 15% para os juros recebidos depois de 2 anos. Outro ponto que pode chamar sua atenção é que no primeiro ano você pagará a tarifa da corretora (se ela cobrar tarifa) no momento da compra do título. Uma nova tarifa só será cobra 1 ano depois. Já a taxa de custódia da BM&FBOVESPA é cobrada semestralmente, como a taxa anual é de 0,30% ao ano, você pagará 0,15% por semestre.

Observe que sua última semestralidade será paga no vencimento do título. Neste momento você também receberá os R$ 10 mil corrigidos por toda a inflação acumulada entre o dia da compra e o vencimento do título.

Impostos

Quem investe em títulos públicos precisa pagar Imposto de Renda sobre o rendimento. Esta cobrança é automática, o imposto já será retido automaticamente antes de você receber seu dinheiro quando vender o título, quando chegar a data de vencimento ou quando receber os juros semestrais. Além do IR ainda existe o IOF. Vamos entender primeiro como funciona o IOF.

IOF

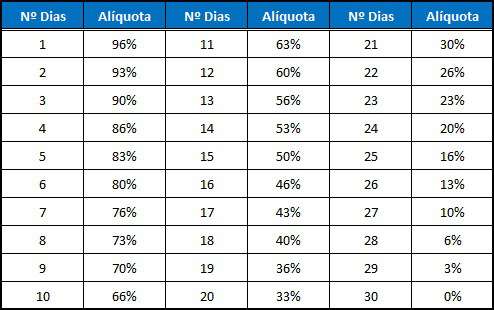

O Imposto sobre Operações Financeiras (IOF) pode ser evitado. Basta não antecipar a venda dos seus títulos nos primeiros 29 dias após a compra. É uma situação que não deve ocorrer com frequência já que o dinheiro que você deverá investir em títulos é aquele que você só pretende utilizar no longo prazo. Nunca faça investimentos de longo prazo sem primeiro fazer sua reserva para emergências, já falei sobre isso aqui. São estas reservas que vão proteger seus investimentos de longo prazo.

Veja a tabela do IOF sobre o rendimento caso venda o título 29 dias depois da compra:

Exemplo: Você investiu comprando diversos títulos e 15 dias depois resolveu vender todos eles. Se você teve uma rentabilidade de R$ 100,00 perderá 50% ou seja, pagará R$ 50,00 de IOF para o governo. Depois de 30 dias de investimento não existe mais cobrança de IOF.

Imposto de Renda

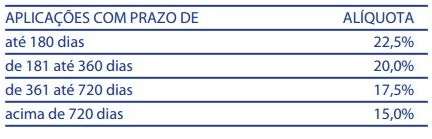

O governo fica com uma parte daquilo que você ganhar nos títulos do tesouro direto. É o Imposto de Renda (IR) cobrado de forma decrescente. A tabela é a mesma adotada em outros investimentos de renda fixa como o CDB e os Fundos. Como você pode ver o ideal é investir no Tesouro Direto por 2 anos ou mais para que a alíquota seja a de 15% sobre os rendimentos.

Antes de antecipar a venda de um título público é importante que você considere que quanto menor o prazo mais imposto de renda será recolhido sobre o seu rendimento. Se você teve uma rentabilidade de R$ 100,00 perderá R$ 22,50 em imposto de renda se vender o título antes de 180 dias ou 6 meses já que o IR é de 22,5%. Já se você teve uma rentabilidade de R$ 100,00 em 720 dias ou mais (2 anos ou mais) perderá só R$ 15,00 para o governo já que neste caso o IR é de 15%

Taxas cobradas

Para operar no Tesouro Direto existem duas taxas que você precisa pagar. Apesar dos títulos serem do governo federal eles são oferecidos ao público através do Tesouro Direto que é fruto de uma parceria entre o Tesouro Nacional (caixa do governo) e a BM&FBOVESPA (é a bolsa de valores oficial do Brasil). O Tesouro e a bolsa não atendem o cliente final, por isto você precisa de um intermediário que são as corretoras de valores. Vamos conhecer as taxas:

Taxa de custódia: É uma taxa anual de 0,30% sobre todo dinheiro investido por você em títulos públicos. A cobrança é semestral. Parte dela é cobrada no primeiro dia útil de janeiro e a outra no primeiro dia útil de junho ou na ocorrência do pagamento de juros, venda ou vencimento do título. Esta taxa se refere aos serviços de guarda dos títulos e às informações e movimentações de saldos através do site tesourodireto.bmfbovespa.com.br/PortalInvestidor/

Taxa de corretagem ou de administração: É a taxa que você paga para os agentes de custódia que podem ser o seu banco ou uma corretora. Eles normalmente oferecem uma página integrada ou um software para comprar e vender seus títulos. A taxa não é fixa. Existem corretoras que não cobram nada (0%) e outras que cobram 0,1% ou 0,2% ao ano. Grandes bancos cobram 0,5% ou mais. Essa taxa de administração é cobrada na data de compra do título (1 ano de taxa antecipado). Depois passa a ser cobrada semestralmente.

No passado existia uma taxa chamada Taxa de Negociação que era de 0,10%, só que esta taxa deixou de ser cobrada.

Histórico de Preços e Taxas da NTN-Bs

No site do Tesouro Nacional é possível baixar o “Histórico de Preços e Taxas dos Títulos Públicos Negociados” em formato Excel. Acesse aqui. Quando abrir a planilha no Excel observe que existe uma pasta para cada título na barra inferior da planilha, basta clicar para ver os dados. É muito interessante observar a variação diária das taxas de compra e venda. Você pode usar estes dados para fazer gráficos e outros cálculos.

Planilha NTN-B e NTN-B principal no Excel

Você também pode baixar a planilha do Prof. Samy Dana que foi modificada por mim para retirar a antiga Taxa de Negociação que não é mais cobrada. A planilha é para uso educativo. Para fazer as simulações eu recomendo usar o simulador do próprio Tesouro.

Aqui você pode baixar a planilha que também para simular a rentabilidade da NTN-B

[bsbutton text=”Planilha Simulador de Rentabilidade NTN-B” link=”https://1drv.ms/x/s!AhOn0wfKadzKgZR8TDB6XHAAdZNggQ” target=”New page” style=”primary” theme=”default” size=”large”]

Aposentadoria usando NTN-B Principal

Como vocês já devem saber eu sou um crítico dos planos de previdência privada aberta, estes que os grandes bancos oferecem para seus correntistas. Entre previdência privada e investir o próprio dinheiro eu defendo a ideia de que as pessoas deveriam aprender a cuidar do próprio dinheiro. Você é a melhor pessoa para decidir sobre onde investir seu próprio dinheiro. Devemos assumir esta responsabilidade porque dela depende a nossa liberdade de escolha.

São raros os planos de previdência privada que realmente oferecem alguma vantagem. Somente os investidores mais experientes ou que buscam conhecimento sobre o funcionamento dos planos de previdência é que conseguem escolher bons planos. O gerente do seu banco só oferece os planos do banco onde ele trabalha. Outros profissionais tendem a oferecer os planos de previdência que pagam as melhores comissões. Por isto, este tipo de decisão você precisa tomar sozinho. Nesta página aqui existem cursos que eu recomendo.

Não preciso falar nada sobre o futuro da previdência pública. Não espere muito dela. Já escrevi um artigo mostrando que você corre riscos se estiver confiando na previdência pública.

Se você está planejando sua aposentadoria, os títulos públicos são um dos investimentos em renda fixa que você devia conhecer. Você deve diversificar seus investimentos e não colocar todos os ovos na mesma cesta. O Tesouro IPCA+ é uma opção de investimento importante por proteger o seu dinheiro da inflação, mas você não deve se limitar só a ele. Aqui mesmo no Clube dos Poupadores já falei sobre outros títulos e pretendo ainda escrever sobre diversas opções de investimento em renda fixa. O investimento em imóveis, principalmente em terrenos é uma boa opção para diversificar o investimento pensando no longo prazo, principalmente quando você encontra boas oportunidades de compra durante crises no mercado imobiliário.

O maior inimigo de quem acumula recursos no longo prazo é o poder de compra do dinheiro no futuro. Não adianta acumular R$ 1 milhão de reais em 30 anos se no futuro 1 milhão de reais perder sua capacidade de comprar as coisas. Lembre-se que o dinheiro perde o valor com o passar do tempo (inflação).

Qual é o melhor?

Quando você está acumulando recursos para o futuro o Tesouro IPCA+ (NTN-B Principal) é a melhor opção, já que você aproveita o efeito dos juros compostos, os ganhos com juros também rendem juros. Quando você já está aposentado ou precisa receber os juros semestrais, o Tesouro IPCA+ com juros semestrais (NTN-B) é a melhor opção.

Além disso, como já vimos, ao receber os juros semestrais você também pagará imposto de renda semestralmente. Isto significa mais dinheiro saindo do seu investimento e entrando no bolso do governo. Por isto, só invista recebendo os juros semestrais se você realmente precisa receber os juros ou se planeja reinvestir estes juros de outra forma.

Uma característica de todos os Tesouros IPCA+ é que são títulos de longo prazo. Você precisa investir e depois esquecer que tem este dinheiro. Para que isto seja possível é fundamental que você mantenha uma reserva de dinheiro para emergência. Uma parte desta reserva pode ser investida em Tesouro Selic (como já vimos aqui), outra pode, para pequenas emergências, pode ficar em fundos de investimento ou até na poupança. Estas reservas devem ser suficientes para proteger sua vida financeira no caso de demissão ou algum acontecimento que possa prejudicar seu orçamento mensal, como um aumento de despesas inesperado. Com esta reserva de emergência você evitará mexer nos investimentos de longo prazo.

Quando já estiver aposentado

Para quem precisa receber os juros do dinheiro investido, existe uma estratégia que permite receber juros trimestralmente e não semestralmente. Observe que existem títulos com vencimento em ano par e com vencimento em ano impar. Títulos com vencimento em ano par como o Tesouro IPCA+ com juros 2020 e 2050 pagam os juros semestralmente nos meses de fevereiro (mês 2) e agosto (mês 8). Já os títulos com vencimento em ano impar como o Tesouro IPCA+ com juros 2035 pagam os juros semestrais nos meses de maio (mês 5) e novembro (mês 11).

Isto significa que se você investir parte do seu dinheiro em um título que vence em ano par e outra parte em título que vence em ano ímpar é possível receber juros trimestralmente nos meses 02, 05, 08 e 11. Você também pode investir parte do seu dinheiro em Tesouro Prefixado com juros semestrais (NTN-F) que tem uma rentabilidade prefixada, não é corrigida pelo IPCA, sendo muito parecida com a Tesouro Prefixado (LTN), só que paga juros semestrais em janeiro (mês 1) e julho (mês 7).

Diversificando seus investimentos usando a estratégia acima, você poderá receber os juros dos seus investimentos nos meses de janeiro, fevereiro, maio, julho, agosto e novembro. Baixe a tabela com o calendário de pagamentos acessando aqui.

Curso Online para investir em Títulos Públicos

Antes de investir em títulos públicos é muito importante estudar e aprender, não só as características de cada título, mas também as estratégias de venda de títulos antes do vencimento. Os bancos, fundos de investimento e de previdência são os que mais investem em títulos públicos. Estas entidades utilizam estratégias que potencializam seus ganhos. É por isto que mesmo em situações de crise e recessão os grandes grupos financeiros continuam lucrando enquanto a população se contenta com baixas rentabilidades na renda fixa. O segredo está em identificar o momento exato de investir no título que se beneficiará com a mudança do cenário econômico. Conheça os cursos sobre Tesouro Direto que eu recomendo nesta página aqui

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário