Hoje você vai aprender como o preço de um título Tesouro IPCA+ (NTN-B Principal) é calculado pelo Tesouro Direto. Entender a precificação dos títulos públicos permite investir de forma consciente, mas é importante alertar que não é obrigatório aprender os cálculos para investir.

Em outros artigos, mostrei como investir (veja aqui) e detalhei os passos para comprar títulos públicos (leia aqui).

Após entender estes cálculos, você saberá como a inflação, a taxa de juros e o prazo influenciam no preço do título Tesouro IPCA.

Muitas dúvidas podem ser respondidas quando você domina a matemática por trás dos títulos. No final deste artigo, você encontrará uma planilha, que estou oferecendo de presente para você. Ela fará todos os cálculos que serão explicados deste artigo. Você poderá mudar a taxa de juros e observar o impacto desta mudança no preço do título. Poderá modificar o IPCA e presenciar como isso interfere no preço de compra.

Para escrever esse conteúdo, utilizei como base os cálculos apresentados neste documento aqui e neste outro.

Choque de verdade:

Antes de começa, preciso falar algumas verdades para os iniciantes. Quando você compra um título público, você não está depositando o seu dinheiro em uma conta ou algum lugar físico. Ele não ficará rendendo juros e sendo corrigido pela inflação dentro de um cofre.

Ao comprar títulos públicos, você estará trocando o seu dinheiro por um contrato, um título de dívida, que tem um valor menor hoje e um valor maior na data de vencimento.

A diferença entre os diversos tipos de títulos está nas diferentes formas de fazer o título se valorizar até a data do seu vencimento. O fato é que você se tornará um credor e o governo se tornará o seu devedor.

Se fosse no passado, você receberia esse título impresso em uma folha de papel, como se fosse um contrato. Ele ficaria guardado em alguma gaveta da sua casa.

Hoje, não existe mais títulos de papel, eles viraram registros eletrônicos dentro de um computador na CBLC / B3 que fica vinculando ao seu CPF. O mesmo vale para a compra de CDB, LCI e LCA que são títulos de uma dívida privada, emitida pelos bancos.

Quando você compra um título público ou qualquer título privado, você adquire títulos que valem dinheiro, mas que não são dinheiro.

Na sua imaginação, se você esperar até o vencimento, o governo devolverá o seu dinheiro corrigido pelo IPCA somado a uma taxa de juros prefixada no dia da compra. Essa é a maneira fácil de imaginar, fácil de explicar e fácil de entender.

Quando você olha os mínimos detalhes da matemática envolvida no processo, descobre que as coisas não funcionam exatamente dessa forma, embora o resultado final seja o mesmo.

Isso não acontece só com os títulos públicos, todos os investimentos são igualmente complexos, mas explicados de maneira simplificada. O agentes do “sistema” explicam as coisas de uma maneira fácil de entender, mas quando você olha como as coisas realmente são, quando descobre como funciona a matemática e as regras do jogo, as coisas são bem mais complexas, embora os resultados sejam os mesmos.

É como dizer para o seu filho que foi o papai noel que fabricou e deixou o presente embaixo da cama. Na prática, pouco importa se foi mesmo o papai noel ou se foi o pai da criança que comprou e escondeu o presente embaixo da cama. Para a criança, o que importa é o resultado final. Na maioria das vezes, as instituições financeiras e o governo nos explicam os investimentos como se fossemos crianças.

Se você já leu o artigo onde mostrei como comprar o título Tesouro Prefixado, e já leu o último que mostrei os gráficos e sobre a possibilidade de rentabilidade negativa no tesouro prefixado, você vai entender com mais facilidade o que vou explicar sobre o Tesouro IPCA. Vamos lá…

Você já sabe que ao comprar um título Tesouro Prefixado, isso significa pagar menos hoje, por um título que, no vencimento, será recomprado pelo Tesouro Direto por R$ 1.000,00 (menos taxas e impostos).

A regra diz que o preço de todo título Tesouro Prefixado na data de vencimento é R$ 1.000,00. Um título Tesouro Prefixado 2021 (LTN) custa hoje R$ 481,76. Quem comprar, já deve ter a certeza de que receberá R$ 1.000,00 em 2021 (menos taxas e impostos).

Essa diferença de R$ 518,24 que existe entre R$ 481,76 e R$ 1.000,00 é justamente os juros que o investidor receberá. Se você fizer os cálculos, verá que estes R$ 518,24 é o equivalente a receber 15,62% ao ano entre a data de compra e o vencimento em 2021 (taxa que era oferecida pelo Tesouro para quem comprasse esse título em dezembro de 2015).

Por isso, quando a rentabilidade do título aumenta é necessário que o preço caia, para que a diferença entre o que for pago na compra e os R$ 1.000,00 fique maior.

Quando a rentabilidade do título diminui é necessário que o preço de compra do título suba, para que a diferença entre o que for pago na compra e os R$ 1.000,00 fique menor.

Perceba que é mais fácil dizer que, ao investir no Tesouro Prefixado você terá o seu dinheiro rentabilizado em 15,62% de juros ao ano até 2021. Mas o correto seria dizer que o governo está vendendo um título que valerá R$ 1.000,00 em 2021, e que pode ser adquirido hoje com um desconto de R$ 518,24, ou seja, está sendo vendido por apenas R$ 481,76.

As formas de explicar são diferentes, mas o resultado será o mesmo. A segunda forma de explicar torna o investidor mais consciente sobre o que está fazendo.

Agora que você entendeu como funciona o Tesouro Prefixado, ficará fácil entender o Tesouro IPCA, pois o que o governo faz é a mesma coisa com uma importante diferença. Esses R$ 1.000,00 que serão pagos no vencimento do Tesouro IPCA estão sendo corrigidos pela inflação todos os meses desde a data de 15/07/2000.

Até recentemente, esses R$ 1.000,00 eram equivalentes a R$ 2.728,78. Este valor se chama VNA (Valor Nominal Atualizado) e veremos mais na frente que o preço do título é calculado diariamente com base neste valor.

Se você comprar um título Tesouro IPCA que vence em 2035, você receberá o equivalente aos R$ 1.000,00 dos anos 2000, só que corrigidos por 35 anos de inflação.

O preço do Tesouro IPCA 2035, vendido em 2015, é calculado com base neste valor de R$ 1.000,00 dos anos 2000, só que corrigidos pela inflação dos últimos 15 anos.

Da mesma forma que vendem o Tesouro Prefixado com um desconto, para que no final você tenha um ganho que poderá ser expresso em juros anuais, no Tesouro IPCA, eles também venderão o título com um desconto. Veremos nos cálculos que o desconto é calculado com base na taxa de juros prefixada prometida no momento da compra do título.

Vamos começar a calcular

Ficou confuso? É confuso mesmo. Tente ler tudo novamente e se não entender não se preocupe. Todos os investimentos são igualmente complexos quando procuramos entender os seus mínimos detalhes.

Um dia, vou escrever como a Caderneta de Poupança funciona. Ela não é simples como todos imaginam. A grande verdade é que para as crianças, o que importa é que o presente apareça embaixo da cama na noite de Natal.

Ela não sabe que o pai comprou o brinquedo em uma loja. Não sabe que a loja importou o brinquedo de uma fábrica na China. Não sabe que a fábrica fez o brinquedo usando materiais orgânicos poliméricos sintéticos (plástico), produzido com hidrocarbonetos complexos (petróleo), importados de algum país que está em guerra no Oriente Médio.

No mundo dos investimentos, todos se comportam como esta criança, que só se interessa pelos resultados, não importando a complexidade que existe por trás.

Vamos explicar novamente, só que agora mostrarei quais são os cálculos utilizados pelo Tesouro Direto para definir os preços dos títulos Tesouro IPCA.

Para ensinar os cálculos precisamos de um exemplo.

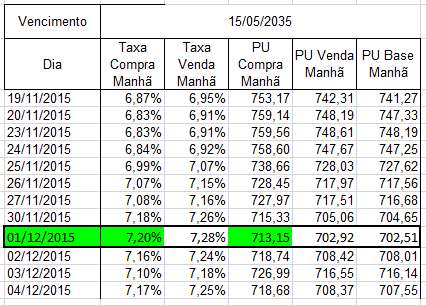

Vamos imaginar que você resolveu comprar um título Tesouro IPCA+ 2035 (NTNB Principal) no dia 01/12/2015. Poderia ser qualquer outro dia, mas preciso escolher um dia qualquer para exemplificar.

Nesse dia, ele era vendido por R$ 713,15 com taxa de juros de 7,20% ao ano. Isto significa que você espera receber esses R$ 713,15 no ano de 2035, corrigidos pela inflação, mais 7,20% ao ano.

Um dia antes, você verificou que esse mesmo título estava mais caro e a taxa de juros prometida era menor. No dia 30/11/2015 ele estava sendo vendido por R$ 715,33 e a taxa era de R$ 7,18%.

Isso gerou muitas dúvidas na sua cabeça: Como o Tesouro calculou o preço desse título? Como a taxa de juros influencia no preço do título de um dia para o outro? Como a inflação influencia no preço? Tudo isso só pode ser entendido se você compreender os cálculos que vou mostrar agora.

Primeiro vou apresentar as fórmulas para depois explicar como elas funcionam. Não fique assustado olhando as fórmulas. Você verá que a matemática não é difícil, o difícil é ensinar matemática.

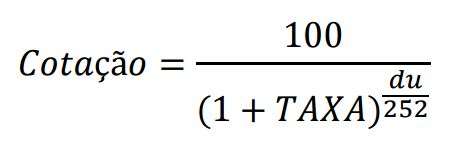

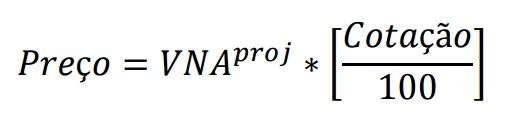

O preço que você irá pagar por um título Tesouro IPCA, na data de hoje, é definido através desta fórmula:

Para descobrir o valor do VNAprojetado , da fórmula acima, teremos que utilizar a fórmula abaixo:

Para descobrir a Cotação, que aparece na primeira fórmula, utilizaremos esta outra fórmula:

Você descobrirá até o final deste artigo que a fórmula que calcula o VNA, serve para reajustar R$ 1.000,00 dos anos 2000 para o seu valor equivalente no ano de 2015 corrigindo através de toda a inflação acumulada nos últimos 15 anos.

Na prática, queremos saber quanto vale hoje, aqueles R$ 1.000,00 que o Tesouro determinou como base para calcular o primeiro preço do Tesouro IPCA quando tudo isso foi criado nos anos 2000. Já a fórmula da cotação serve para calcular qual será o desconto que será dado hoje, para que até o ano de 2035 você tenha lucro ao receber o equivalente a R$ 1,000,00 reajustado pelo IPCA (inflação) acumulado durante 35 anos.

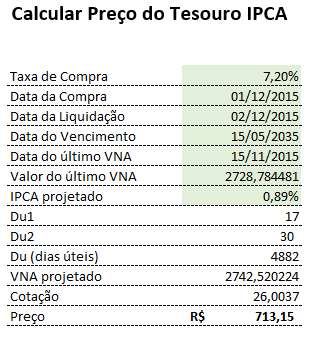

Agora podemos listar todas as informações que precisamos para calcular o preço do título:

-

- Data de compra do título = 01/12/2015;

- Data de liquidação do título = 02/12/2015;

- Data de vencimento do título Tesouro IPCA 2035 = 15/05/2035;

- Taxa de juros oferecido pelo Tesouro no dia da compra do título = 7,20%;

- VNA projetado = vamos descobrir;

- Cotação = vamos descobrir;

- Du = vamos descobrir;

- IPCA projetado = vamos descobrir.

Agora vamos entender as informações acima e descobrir as que estão faltando.

Data de compra do título: Neste nosso exemplo, vamos supor que o Tesouro IPCA+ 2035 será comprado no dia 01/12/2015.

Data de liquidação: A compra do título público só será realmente concretizada um dia útil depois. Dessa forma, se compramos o título no dia 01/12/2015 (terça-feira) a compra só será efetivada no dia 02/12/2015 (quarta-feira). Se a compra fosse feita em uma sexta-feira, ela só seria liquidada na segunda-feira. Se existisse um feriado, ela só seria liquidada no dia útil depois do feriado.

Data de vencimento do título: A data de vencimento do Tesouro IPCA+ 2035 (NTNB Principal) é 15/05/2035. Para saber o vencimento de outros títulos basta consultar essa tabela aqui.

Taxa de juros de compra: A taxa também aparece essa tabela aqui. No dia 01/12/2015 o Tesouro Direto estava oferecendo 7,20% ao ano para quem comprasse o Tesouro IPCA+ 2035 (NTNB Principal). Você pode consultar o histórico com todas as taxas e preços dos títulos visitando esse endereço aqui. Depois basta clicar no link NTN-B Principal, do ano que você deseja consultar, para baixar a planilha. Quando abrir a planilha no seu computador, clique na aba do rodapé da planilha referente ao NTN-B Principal 2035. Para o nosso exemplo, a planilha com o histórico de 2015 é esta aqui.

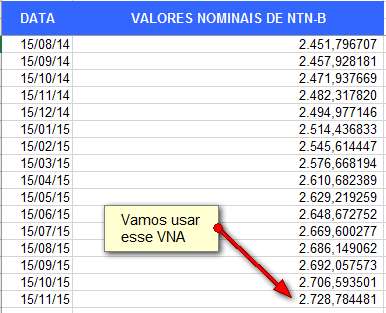

VNA (Valor Nominal Atualizado): Para calcular o preço do título precisamos do número conhecido como VNA. Na data de 15/07/2000 o Tesouro determinou um Valor Nominal de R$ 1.000,00 para o título. Este valor passou a ser atualizado mensalmente (todo dia 15 do mês) pela inflação (IPCA) medida e divulgada pelo IBGE neste endereço aqui.

Não precisamos aprender a calcular o VNA, embora esse calculo seja ensinado aqui. O Tesouro Direto calcula e divulga uma planilha com o VNA corrigido pelo IPCA todo dia 15 do mês. Você pode baixar a planilha com o VNA calculado pelo Tesouro neste endereço aqui. Veja o link direto para a planilha. Abrindo a planilha você verá uma tela parecida com próxima figura. No exemplo, o último VNA calculado pelo Tesouro Direto tinha o valor de 2728,784481 (veja a figura abaixo) e foi calculado no dia 15/11/2015 com base no “número índice” da “Série Histórica – IPCA” que aparece nesse documento.

Podemos afirmar que os R$ 1.000,00 do primeiro Valor Nominal determinado pelo Tesouro em 15/07/2000, agora está valendo 2.728,784481, ou melhor, R$ 2.728,78 depois de ser corrigido pela inflação acumulada dos últimos 15 anos. Podemos dizer que R$ 1.000,00 no ano 2000 equivale a R$ 2.728,78 atualmente. Todos os meses o VNA será corrigido pela inflação até o ano de 2035.

Aqui começa a complicação: Se precisamos do Valor Nominal Atualizado (VNA) para calcular o preço do título na data de hoje e esse VNA só é atualizado uma vez por mês (no dia 15 de cada mês), o que devemos fazer para calcular o preço do título nos outros dias? Como fazer para atualizar o preço do título com base na inflação em todos os dias úteis?

Esse problema é resolvido calculando o VNA Projetado utilizando a fórmula abaixo. Para isso, ele utiliza um IPCA que também é projetado.

Veja o que significa cada sigla estranha da fórmula:

VNAProjetado = É o VNA que teremos que calcular para o dia em que o título foi comprado, já que o VNA fornecido pelo Tesouro Direto em suas planilhas, só vale para o cálculo do preço do título no dia 15 de cada mês.

VNA t-1 = é o VNA que você encontrará nessa planilha de VNA divulgada pelo Tesouro Direto. No nosso exemplo, o último VNA é 2728,784481 (do dia 15/11/2015).

IPCAprojetado = é o IPCA projetado que vamos encontrar lá no site da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais). Infelizmente não encontrei nenhum site que permita consultar o histórico de IPCA projetado. Na Anbima só podemos consultar os últimos 5 dias e na BM&FBOVESPA só existe o IPCA projetado de hoje. Quando este artigo foi escrito o IPCA projetado era 0,89%.

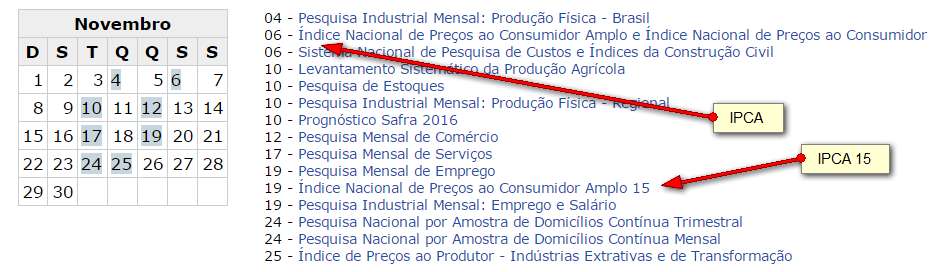

Todo mês a Anbima calcula e divulga o IPCA projetado em duas datas diferentes. Uma ocorre no dia que o IBGE divulga o IPCA, que no mês de novembro aconteceu no dia 06/11/2015. O outro IPCA projetado é calculado e divulgado quando o IBGE publica o IPCA 15, sendo que isso aconteceu no dia 19/11/2015.

Como curiosidade você encontrará o calendário para publicação destes indicadores nesta página aqui no site no IBGE (antigo). ou nessa versão nova Tirei uma foto para mostrar como encontrar as datas no calendário:

Du1 = É a quantidade de dias corridos entre a data do último VNA divulgado pelo Tesouro (nessa planilha) e a data da liquidação da compra do título. No nosso exemplo, o último VNA divulgado pelo Tesouro Direto foi o do dia 15/11/2015. Já a data de liquidação do título foi dia 02/12/2015. Teremos 17 dias corridos entre estas duas datas. Para calcular quantos dias corridos existem entre duas datas consulte este simulador.

Du2 = É a quantidade de dias corridos que existem entre o dia de divulgação do último VNA (nessa planilha) , no caso é 15/11/2015, até o dia 15 do mês seguinte, que no nosso caso seria 15/12/2015. Teremos 30 dias corridos entre estas duas datas.

Agora vamos montar a fórmula e calcular:

VNAt-1 = 2728,784481

IPCAprojetado = 0,89% (Você deve dividir 0,89 por 100 para encontrar 0,0089 que será usado na fórmula)

Du1 = 17

Du2 = 30

Veja como ficará:

O resultado desse cálculo será o seu VNAprojetado = 2.742,520225. Esse número já está truncado, ou seja, só devemos considerar 6 casas decimais. O restante deve ser ignorado. Agora já temos o VNAprojetado que será utilizado na fórmula abaixo.

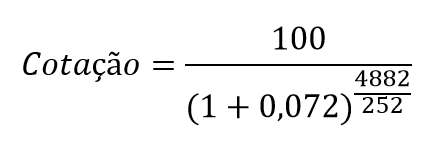

Para continuar precisamos calcular a “Cotação” necessária para montar a fórmula acima. A fórmula da cotação é essa aqui:

Taxa = É a taxa de juros de compra que o Tesouro Direto está oferecendo para quem pretende comprar o título no dia 01/12/2015. No nosso caso essa taxa é 7,20%. O histórico de todas as taxas está nessa planilha aqui. Para introduzir essa taxa na fórmula é necessário dividir a taxa por 100. Ficaria 7,20 / 100 = 0,072.

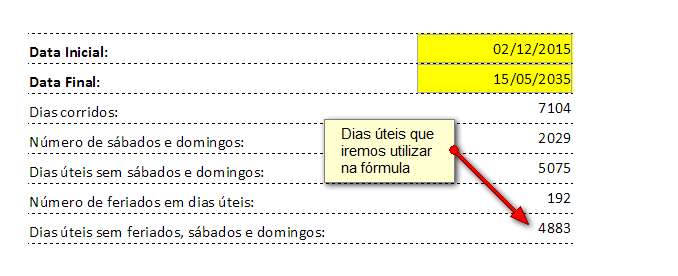

Du = É quantidade de dias úteis que existem entre o dia da liquidação da compra do título e a data de vencimento. No nosso exemplo, o título foi comprado no dia 01/12/2015 que era uma terça-feira e por isso a liquidação ocorreu no dia útil seguinte, que foi 02/12/2015. Já a data de vencimento do Tesouro IPCA 2035 é o dia 15/05/2035. Agora temos outro problema. Como é possível calcular quantos dias úteis existem entre o dia 02/05/2015 e o dia 15/05/2035 retirando todos os fins de semana e todos os feriados do Brasil?

Criei um calculadora de dias úteis que você pode acessar clicando aqui. Precisamos descobrir os dias úteis já com fins de semana e feriados descontados. Veja a figura:

Encontramos 4883 dias úteis entre o dia 02/05/2015 e 15/05/2035. Devemos subtrair um dia desse resultado: 4883 – 1 = 4882. Entendo que isto é necessário pelo fato do dia 15/05/2035 ser a data de vencimento do título e por isto deva ser desconsiderada. A necessidade de subtrair um dia está descrita nas letras minúsculas do rodapé da segunda página deste documento aqui.

Pronto, já podemos montar a fórmula:

O resultado será: 26,0037 onde só devemos utilizar 4 casas decimais. Finalmente, já temos o VNAprojetado e a Cotação para montar a fórmula que responderá qual será o preço do título no dia 01/12/2015.

A fórmula preenchida ficará assim:

O resultado final será R$ 713,15, exatamente o mesmo valor que você verá na planilha que exibe todas as taxas e preços dos títulos Tesouro Prefixado (NTN-B Principal) comprados em 2015 que está nessa planilha aqui. Utilizando os mesmos passos você pode calcular o preço de qualquer Tesouro IPCA, mas para isso será necessário saber o IPCA projetado daquele dia. Como exercício, tente executar os mesmos cálculos para descobrir o preço do título se fosse comprado um dia antes ou um dia depois do exemplo que apresentei neste artigo.

Um dos maiores incômodos de quem compra Tesouro IPCA é olhar o extrato gerado pelo Tesouro Direto neste site aqui. Esse extrato não simula quanto você teria na data de hoje se o Tesouro IPCA que você comprou estivesse valendo a correção do IPCA mais os juros prometidos no momento da compra.

O extrato exibe quanto você receberia na data de hoje se desistisse do seu título Tesouro IPCA, ou seja, se resolvesse vender o título antecipadamente aceitando o preço de venda que o Tesouro Direto divulga todos os dias neste endereço aqui (depois das 18 horas). Muitas vezes o investidor iniciante fica apreensivo, acreditando que está perdendo dinheiro, quando na verdade ele só perderá dinheiro se vender o título antecipadamente em um momento desfavorável.

Aprendendo a fazer os cálculos acima você pode simular quanto teria hoje e em qualquer dia no futuro com base nas correções do IPCA e dos juros prometidos no momento da compra.

Baixe a Planilha

Criei uma planilha que faz todos os cálculos que apresentei neste artigo. Você só precisa preencher os campos de fundo verde com as informações corretas. O objetivo desta e de todas as planilhas que ofereço é permitir que você estude como as coisas funcionam. Por este motivo ela não tem nenhum bloqueio. Você pode acessar todas as fórmulas, editar e criar suas próprias planilhas.

{kind=link}

{kind=link}

{kind=link}