Você está com rentabilidade negativa logo depois da compra de títulos públicos como o Tesouro Selic (LFT) ? Leia este artigo para entender o que está acontecendo.

Sempre recebo mensagens de leitores que se assustam quando entram no site https://tesourodireto.bmfbovespa.com.br/portalinvestidor/ ou no site da corretora e constatam que possuem menos dinheiro do que o investimento feito na compra de títulos públicos.

Isto acontece porque o extrato exibe o preço de venda e este preço de venda tende a ser ligeiramente inferior ao preço de compra do título. O extrato que você visualiza sempre exibirá quanto você receberia se resolvesse vender seus títulos antecipadamente no dia que o extrato foi emitido, já com taxas e impostos descontados.

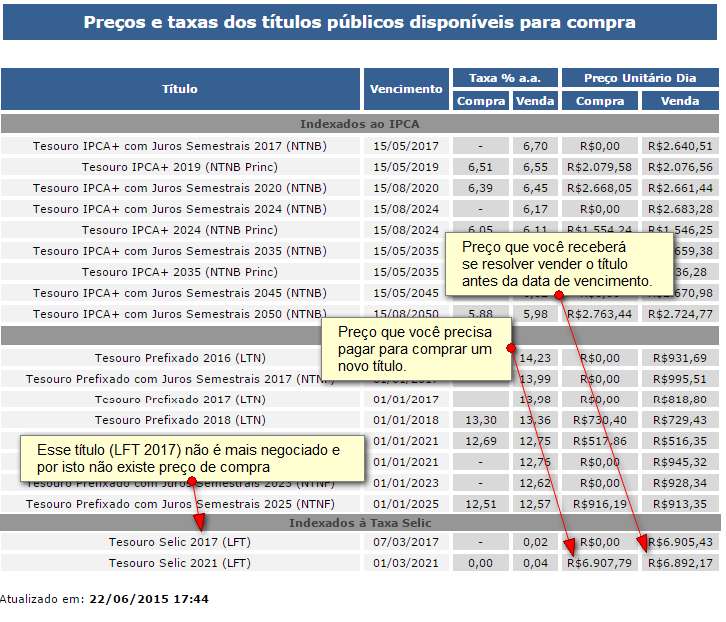

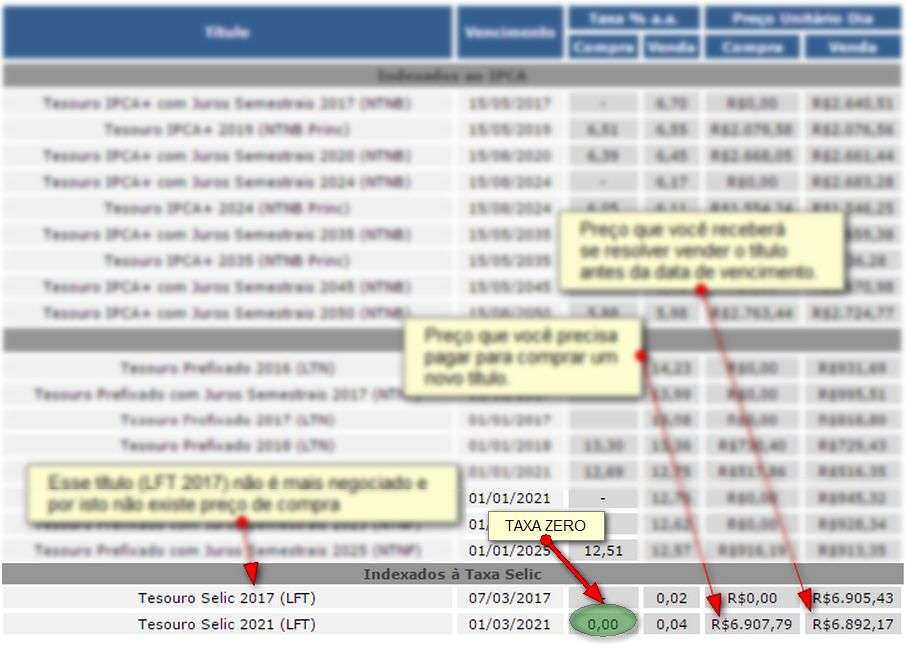

Observe isto visitando a página http://www.tesouro.fazenda.gov.br/tesouro-direto-precos-e-taxas-dos-titulos (depois das 18 horas) e veja a coluna com o preço do título na venda e na compra. Se fizer isto antes das 18 horas em dias úteis não aparecerá os preços para venda antecipada.

Aqui um exemplo de uma foto que tirei dessa tabela no dia que este artigo começou a ser escrito:

Observe na figura acima que o preço que você pagaria por um título Tesouro Selic 2021 (LFT) no dia 22/06/2015 seria R$ 6.907,79. Se você vendesse esse título no mesmo dia receberia um valor menor, ou seja: R$ 6,892,17. Observe que existe uma diferença de R$ 15,62 entre o preço de compra e venda do título.

Eu já mostrei de forma detalhada como funciona a matemática por trás dos preços dos títulos Tesouro Selic (LFT). Veja o artigo aqui.

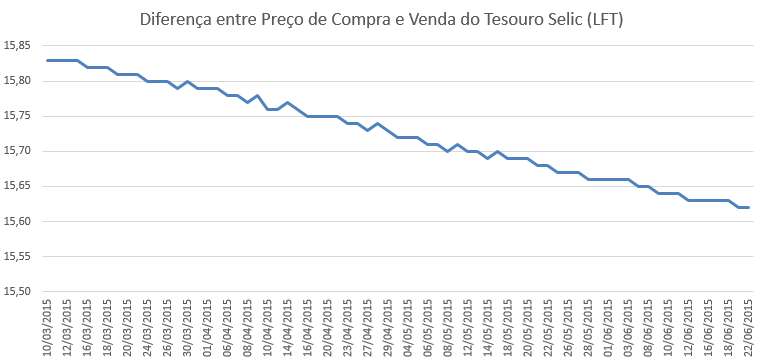

No gráfico abaixo podemos ver que no dia que o Tesouro Selic (que vence em 2021) começou a ser vendido, em 10/03/2015, a diferença entre o preço de compra e de venda era de R$ 15,83. Diariamente esta diferença está diminuindo. A medida em que a data de vencimento do título se aproxima, a diferença entre o preço de compra e de venda vai se aproximando de zero.

Você pode comprovar isto baixando a planilha com os preços diário dos títulos visitando esse endereço aqui. Perceba que o gráfico não é uma linha reta, existem diversas ondulações. Isto acontece pelo fato do Tesouro só operar nos dias úteis.

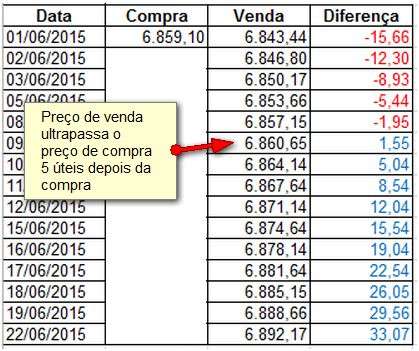

Desta forma, durante os primeiros dias depois da compra do Tesouro Selic (LFT) você terá uma rentabilidade negativa devido a esta diferença entre o preço de compra e o preço de venda do título e aos efeitos dos impostos no curtíssimo prazo. Veja no exemplo:

Entenda a tabela acima: Vamos supor que o título Tesouro Selic (LFT) foi comprado no dia 01/06/2015 por R$ 6.859,10. Se fosse possível comprar e vender o título no mesmo dia isto já representaria uma perda de R$ 15,66 (como mostra na tabela acima) já que o preço de venda é menor que o de compra naquele dia. Veja na tabela acima que no dia seguinte o preço de venda do título era um pouco maior e por isto a diferença agora passou a ser de R$ 12,30. Veja na tabela acima que somente depois de 8 dias corridos ou 5 dias úteis é que o preço de venda ultrapassou o preço de compra do título.

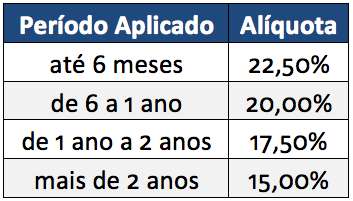

Mesmo assim isto não significa que depois de 5 dias úteis você terá uma rentabilidade positiva, caso desistisse do título em um prazo tão curto. Você precisa lembrar da cobrança do Imposto de Renda e o IOF sobre esse rendimento. Você já deve saber que praticamente todo investimento de Renda Fixa possui cobrança de IOF nos primeiros 30 dias através de uma tabela regressiva abaixo:

Como você pode verificar na tabela. Se você vendesse o título antes de 30 dias o governo ficaria com grande parte do rendimento. Exemplo: se o investimento for de apenas 15 dias o governo ficaria com 50% da sua rentabilidade.

Logo abaixo você pode ver uma foto de um extrato emitido pelo site https://tesourodireto.bmfbovespa.com.br/portalinvestidor/ no formato para impressão que me foi enviado por um leitor do Clube dos Poupadores.

O extrato está mostrando quanto este leitor terá líquido se resolver desistir do título antecipadamente, ou seja, se optar por vender o título Tesouro Selic (LFT) no dia que o extrato foi emitido.

Vou ajudar você a entender o extrato abaixo e assim servirá de exemplo para que você entenda o seu extrato pessoal. É importante destacar que seria impossível para mim explicar o extrato de cada leitor individualmente.

No dia 12/06/2015 o leitor comprou 72% de um título Tesouro Selic 2021 (LFT). Como já falei nesse artigo aqui, é possível comprar pedaços de um título público caso não queira ou não possa comprar um título inteiro.

O preço do título inteiro no dia da compra era de R$ 6.886,77. Como ele comprou 72% do título, pagou R$ 4.958,47. No momento em que o extrato foi gerado (dia 22/06) o leitor tinha um saldo bruto de R$ 4.962,36. A diferença entre o que foi pago e o que existe no extrato mostra um ganho bruto de R$ 3,89. Essa palavra “bruto” significa que ainda não descontamos taxas e impostos. Quando isto for feito teremos o ganho líquido. Vale destacar que este saldo bruto de R$ 4.962,36 equivale a 72% do preço de venda antecipada deste título inteiro no dia 22/06 que era R$ 6.892,17.

Saiba o que significa cada campo do extrato:

Data compra: Data em que o leitor comprou o título.

Saldo Atual: Mostra que o leitor não comprou um título inteiro, ele comprou 0,72 de título ou o equivalente a 72% de um título.

Transação de Origem: Exibe quanto o leitor pagou pelo título. No caso, pagou R$ 4.958,47 que equivale a 72% do preço de um título inteiro no dia da compra.

Valor Bruto: Mostra quando o leitor possui em valor bruto, ou seja, antes de descontar taxas e impostos. Este valor bruto equivale a 72% do preço de venda do título no dia em que o extrato foi emitido. Significa dizer que se o extrato fosse emitido no dia útil seguinte este valor será diferente. Você pode baixar uma planilha com o histórico de preços de taxas de todos os títulos públicos visitando aqui.

PU Compra: Exibe o preço unitário de compra do título no dia que ele foi comprado, que no caso foi 12/06/2015.

Taxa Pactuada: Quando o título foi comprado a taxa (ágio ou deságio) exibida no campo “Taxa de compra” na tabela que exibe o preço dos títulos era igual a zero. Para que você possa visualizar onde fica esta taxa estou repetindo a tabela do início deste artigo com o foco no local onde ela fica:

Dias corridos compra: Mostra quantos dias corridos existem entre a data da compra e o dia em que o extrato foi gerado. No nosso exemplo foram 11 dias corridos.

Alíquota I.R (%): É a alíquota do Imposto de Renda que será cobrada sobre o rendimento que o leitor teve entre o dia da compra e o dia que o extrato foi emitido. Como você pode ver na tabela abaixo, se a venda antecipada for feita antes de 6 meses o imposto será de 22,5% sobre o rendimento. É fácil constatar que quanto mais tempo você ficar com o título, menor será o imposto de renda sobre o rendimento.

Impostos previstos: Agora temos quatro colunas que estão abaixo de “Imposto Previsto e Taxa Devida”. Veja logo abaixo

Já sabemos que o ganho bruto neste exemplo foi de apenas R$ 3,88. Encontramos isto observando a diferença entre o valor pago pelo título e quanto ele vale para venda antecipada no dia que o extrato foi emitido, ou seja: 4.962,36 – 4.958,47 = 3,89.

Calculando o IOF: Como neste exemplo o investimento foi feito em menos de 30 dias é necessário calcular primeiro o IOF que seria pago. Na tabela do IOF (que mostrei mais acima) você encontrará a informação de que 11 dias de investimento tem a taxa de 63%. O governo ficará com 63% dos R$ 3,89. Basta fazer 3,89 x 0,63 para encontrar 2,447928. Isto explica os R$ 2,44 que aparece no campo IOF do extrato.

Calculando o IR: Agora precisamos saber quanto sobrou para calcular o Imposto de Renda. Retiramos 2,447928 dos 3,89 e teremos: 1,442072. Agora calculamos 22,5% que é a alíquota do IR para investimentos com prazo menor que 6 meses. O resultado seria 1,442072 x 0,225 = 0,3244662. Este resultado justifica os R$ 0,32 que aparecem no extrato no campo I.R.

Calculando a taxa BVMF: O campo BVMF indica quanto será cobrado de taxa de custódia da BM&FBOVESPA se a venda antecipada for feita. Esta taxa é de 0,30% ao ano sobre o valor bruto que você possui (não é sobre o rendimento, é sobre o saldo total). No nosso exemplo este valor bruto seria o preço do título no caso de venda antecipada ou R$ 4.962,36. Este valor de R$ 0,28 que aparece no extrato equivale a uma cobrança proporcional a 11 dias de uma taxa anual de 0,30%. No Excel você poderia transformar 0,30% anuais em uma taxa diária utilizando a fórmula: =POTÊNCIA(1 + 0,3%; 1/252) – 1. Todos os cálculos envolvendo títulos públicos utilizam somente dias úteis. Para simplificar você pode adotar o número de 252 dias úteis na fórmula. No site do Tesouro as regras para cobrança de taxa são exatamente estas abaixo extraído desta página aqui.

I – Há uma taxa de custódia da BMFBOVESPA de 0,30% ao ano sobre o valor dos títulos, referente aos serviços de guarda dos títulos e às informações e movimentações dos saldos, que é cobrada semestralmente, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro. Essa taxa é cobrada proporcionalmente ao período em que o investidor mantiver o título, e é calculada até o saldo de R$1.500.000,00 por conta de custódia. No caso em que, no semestre, a soma do valor da taxa de custódia da BMFBOVESPA e da taxa do Agente de Custódia for inferior a R$10,00, o valor das taxas será acumulado para a cobrança no semestre seguinte, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro.

II – Os agentes de custódia também cobram taxas de serviços livremente acordadas com os investidores. As taxas cobradas pelas instituições estão disponíveis para consulta no sítio do Tesouro Direto. O investidor deve confirmá-las no momento da contratação.

Se você se interessa pelos cálculos detalhados sobre o Tesouro Selic (LFT) recomendo que baixe esta apostila aqui. Na página onde falei sobre o funcionamento do Tesouro Selic (LFT) existe uma planilha para baixar que mostra todos os cálculos. As fórmulas das células estão desbloqueadas e você pode ver e editar estas fórmulas.

Rentabilidade Bruta Acumulada: Descontando O IR, IOF e a taxa BVMF sobra muito pouco para estes 11 dias de investimento. Veja: 3,89 – 2,44 – 0,32 – 0,28 = R$ 0,85. Podemos concluir que depois de 11 dias de investimento e depois de fazer as deduções de IR, IOF e taxa da BMF teremos apenas R$ 0,85 de rentabilidade líquida. A rentabilidade acumulada exibida no final do extrato é uma rentabilidade bruta, ou seja, representa quanto você teria ganhado se não existisse cobrança de impostos e de taxa. Eles encontraram esse 0,08% dividindo os R$ 3,89 que foi a renda bruta pelo valor de compra do título, ou seja, 4.958,47. Fazendo 3,89 dividido por 4.958,47 e multiplicando o resultado por 100 você terá 0,078% que arredondando para cima ficaria 0,08%. Já para descobrir a rentabilidade líquida seria necessário dividir os R$ 0,85 pelo que foi pago pelo título (4.958,47) e depois multiplicar por 100. O resultado seria 0,017% em 11 dias. É fácil perceber que a rentabilidade seria negativa se o cálculo tivesse sido feito antes dos 11 dias.

Conclusão:

O que podemos concluir através deste artigo

1) É importante estudar o funcionamento dos investimentos de forma detalhada. Quando olhamos com lupa o funcionamento dos investimentos, descobrimos que eles são mais complexos do que podemos imaginar. Sempre que você considerar um investimento fácil de entender isto significa que você não entendeu nada ou que omitiram detalhes. É o caso da Caderneta de Poupança que possui muitas regras e cálculos complicados para o entendimento de sua rentabilidade, principalmente se você desejar entender como a TR (taxa referencial) que remunera a poupança é calculada pelo Banco Central.

2) Se você investir em Tesouro Selic (LFT) e precisar do dinheiro antes de completar 30 dias existe grande risco de rentabilidade negativa ou muito baixa. Nos primeiros 30 dias nenhum investimento de renda fixa possui bom retorno. A Caderneta de Poupança tem retorno zero se você resolver sacar o dinheiro que aplicou antes de completar 30 dias. Nos primeiros dias, o efeito do IOF, IR, taxa e a diferença entre o preço de compra e venda do título fará a rentabilidade ser muito baixa. Nenhum título público deve ser visto como investimento de curtíssimo prazo. Nenhum investimento de renda fixa tem bom retorno nos primeiros 30 dias devido ao efeito do IOF e IR mais elevado. Alguns investimentos isentos de IOF e IR como o LCI e LCA não permitem que o investidor saque o dinheiro antes de 90 dias.

2) Como podemos ver na tabela do Imposto de Renda sobre os rendimentos, a menor alíquota (15%) só será atingida depois de 2 anos de investimento. Se o investimento for feito por menos de 6 meses a alíquota será a maior possível (22,50%).

3) Os valores que aparecem no extrato se referem a quanto você teria líquido e qual seriam seus custos se você resolvesse desistir do título, ou seja, se resolvesse vender o título antecipadamente no dia em que gerou o extrato.

4) A rentabilidade prometida no momento da compra do título só é entregue para aqueles que esperam até a data de vencimento. Quando você resolve vender o título antecipadamente é necessário aceitar o preço de venda proposto pelo Tesouro Direto no dia da venda antecipada.

Eu recomendo que você invista um pouco de tempo lendo a minha série de livros sobre investimentos. Nele eu falo tudo que você precisa saber para investir em títulos públicos, sem riscos, sem perdas e com o melhor desempenho possível. Visite aqui.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário