O Tesouro Prefixado é um título público que funciona com se fosse um “vale de R$ 1.000,00”. Esse “vale” pode ser comprado por qualquer pessoa através do site do Tesouro Direto.

Funciona assim: imagine um documento vendido pelo Governo Federal para você, onde estaria escrito algo parecido com isso:

“O Governo do Brasil deve R$ 1.000,00 para aquele que estiver com esse documento no dia 01/01/2025”.

Para que você veja alguma vantagem em comprar esse “vale”, o preço cobrado por ele é inferior a R$ 1.000,00. No passado, era exatamente assim que funcionava. Nos dias de hoje, os títulos públicos deixaram de ser documentos de papel e se tornaram em registros dentro dos computadores da B3, que é a bolsa de valores brasileira, responsável pela operacionalização do Tesouro Direto em parceria com a Secretaria do Tesouro Nacional (que é o caixa do governo) que faz parte do Ministério da Fazenda.

No momento em que escrevo esse artigo existem dois títulos públicos do tipo Tesouro Prefixado disponíveis para compra no site do Tesouro Direto. Eles se chamam “Tesouro Prefixado 2021” e o “Tesouro Prefixado 2025”.

A data de vencimento do Tesouro Prefixado 2021 é o dia 01/01/2021 e a do Tesouro Prefixado 2025 é o dia 01/01/2025. O preço de compra de cada título é diferente, mas nessas datas de vencimento o investidor receberá os mesmos R$ 1.000,00.

Através desse endereço aqui você pode acessar uma tabela onde o Tesouro Direto lista o preço de compra do título neste exato momento.

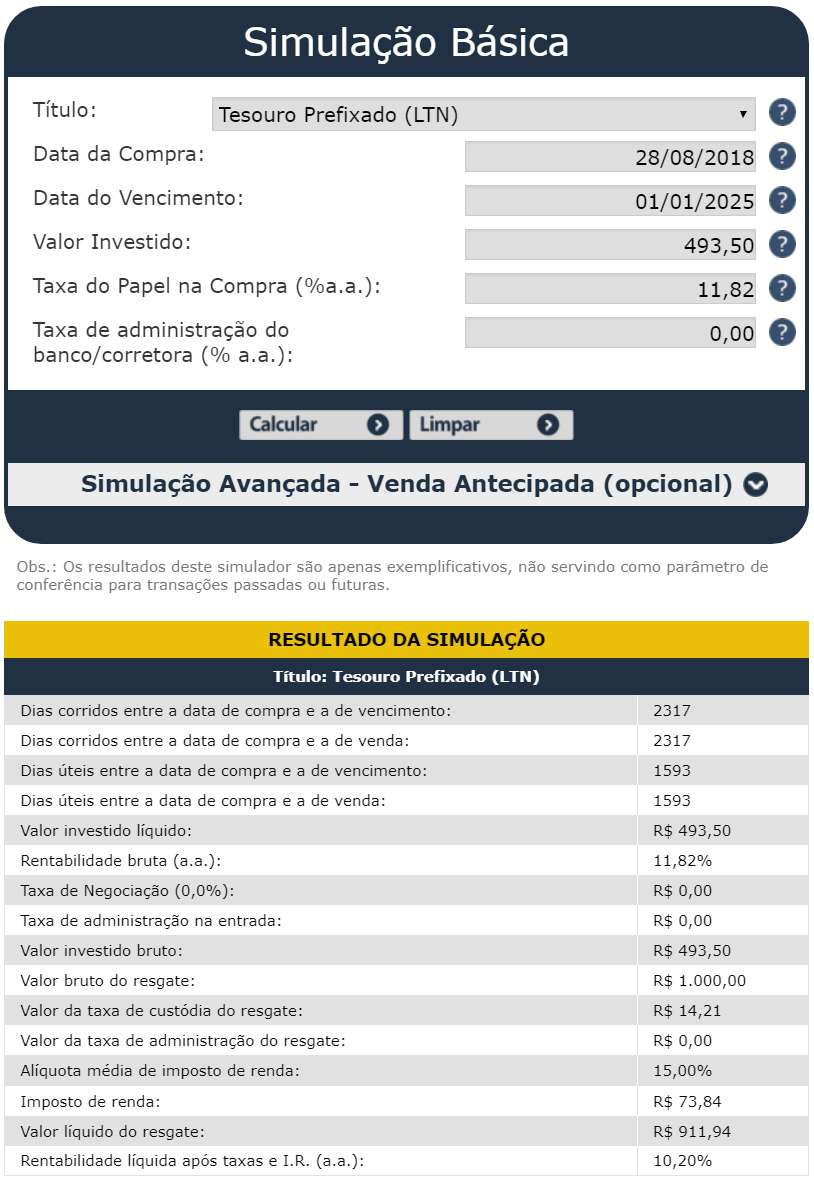

Quando esse artigo estava sendo escrito o Tesouro Prefixado 2025 podia ser comprado por R$ 493,50. Isso significa que se você investisse nesse título, nessa data, pagaria R$ 493,50 por cada título já tendo a certeza de que no dia 01/01/2025 receberia R$ 1.000,00.

O seu lucro ou o rendimento seria a diferença entre o quanto você pagou e esses R$ 1.000,00 a serem recebidos. Neste exemplo, o seu ganho seria de R$ 506,50, já que 1000 – 493,50 = 506,50. Isso representa uma rentabilidade bruta de 11,82% ao ano.

Como esse rendimento é um tipo de renda, o governo reterá imposto de renda. Neste caso seria de 15% sobre esses R$ 506,50. Também existe uma cobrança de 0,3% por ano sobre o valor investido que se refere a custódia dos títulos na B3. Após desconto do imposto de renda e essa taxa você ficaria com R$ 911,94 já líquidos de impostos e taxas. Veja foto da simulação aqui , que foi feita aqui.

Esse lucro líquido de R$ 418,44 representa 84% sobre o valor investido ou 10,20%. Se você converter essa taxa anual em taxa mensal verá uma rentabilidade de 0,8127% ao mês. No momento em que escrevo esse artigo a rentabilidade mensal da poupança é de apenas 0,3715% (fonte) que se for convertido de taxa mensal para anual equivale a 4,55% ao ano.

Renda variável antes do vencimento

Para o investidor conservador, que não gosta de correr riscos quando investe, parece ótimo investir sabendo exatamente quanto receberá no futuro. No caso do Tesouro Prefixado, aconteça o que acontecer, os seus R$ 1.000,00 brutos estão garantidos na data de vencimento. Basta ter paciência para aguardar a chegada desse dia. Podemos dizer que o Tesouro Prefixado é um investimento de renda fixa se você ficar com o título até o vencimento.

Já se você pretende vender o título antes do vencimento, a renda será variável. Pode parecer estranho um investimento de renda fixa oferecer renda variável antes do vencimento, mas é o que acontece e muitas vezes isso assusta muito o investidor que adquire o Tesouro Prefixado sem entender suas características com profundidade.

Muitos problemas enfrentados pelos investidores costumam estar relacionados a investir sem entender o que está fazendo com profundidade.

O preço da desistência

Todos os dias o Tesouro Direto publica aquilo que eu chamo “custo da desistência” ou “preço da desistência”. Esse preço é quanto o Tesouro está disposto a pagar para você desistir do seu título antes do vencimento.

Você verá que esse preço fica propositalmente escondido. Visite esse endereço aqui e observe que existe uma tabela com os preços de compra dos títulos. Veja que no fim da tabela, no seu rodapé, existe uma barra cinza com uma letra verde apagada onde está escrito “Clique aqui para ver os valores dos títulos para resgate”. Você só poderá ver os preços que o Tesouro paga para você desistir do seu título antes do vencimento se clicar nessa barra. Veja a figura:

Esse preço que o Tesouro paga caso você queira vender o título antecipadamente sofre variações diárias, muitas vezes o preço muda 3 vezes no mesmo dia. Quando você acompanha o extrato que o Tesouro Direto oferece esse endereço aqui, pode ver o seu saldo sofrendo variações diárias e isso pode ser muito incômodo.

Nesse endereço aqui, o Tesouro oferece planilhas com históricos dos preços de compra e venda antecipada de todos os títulos. Ao baixar essas planilhas é possível visualizar a grande variação no preço que o Tesouro paga para que você venda o seu título antecipadamente, que aparece na coluna “PU Venda Manhã” onde PU significa “preço unitário” ou “preço de um título”.

Para que você não tenha o trabalho de baixar essa planilha sempre que desejar ver os últimos preços do Tesouro Prefixado eu criei uma página aqui no Clube dos Poupadores onde é possível ver o conteúdo da planilha com todos os preços e taxas de todos os dias desse ano. Visite aqui.

Eu também unifiquei todas as planilhas anuais de todos os títulos Tesouro Prefixado que já venceram. Você pode acessar essa planilha consolidada com taxas, preços e gráficos visitando aqui e depois basta clicar em “Acessar histórico de títulos vencidos“. Veja um exemplo da planilha que você vai acessar online:

Com esses dados consolidados de todos os títulos já vencidos você pode fazer estudos sobre o comportamento do Tesouro Prefixado. Os dados acima são de um título público Tesouro Prefixado que venceu em 2018. Ele começou a ser vendido em 27/01/2014 por R$ 619,76 (coluna que exibe o preço de compra). Isso significa que o investidor receberia R$ 1.000,00 no vencimento ou R$ 380,24 de renda. A rentabilidade que proporcionará essa renda é equivalente a 13,02% de juros ao ano (como você pode ver na tabela acima).

Observe que no dia seguinte, 28/01/2014, o Tesouro aumentou a rentabilidade para quem estivesse disposto a comprar o título naquele dia. No lugar de 13,02% ele passou a oferecer 13,11% e para isso o preço do título foi reduzido para R$ 618,14. Quanto maior a taxa de juros oferecida, menor precisa ser o preço do título para que no vencimento você e todos os investidores possam receber os mesmos R$ 1.000,00.

Veja que as mesmas variações nos preços e taxas ocorrem na coluna de “Preço de Venda”. Essa coluna diz quanto o Tesouro Direto está disposto a pagar pelo seu título caso você queira vender o mesmo antecipadamente naquela data. Você vai observar que as vezes os preços aumentam e as vezes diminuem, como se estivéssemos lidando com um investimento de renda variável como ações negociadas na bolsa de valores ou mesmo moedas que possuem cotações que mudam a todo momento.

A linha vermelha do gráfico acima mostra que o preço do Tesouro Prefixado 2018 sofreu grandes variações entre 2014 e o início de 2016, mas no longo prazo o preço seguiu uma trajetória de alta até atingir o valor de R$ 1.000,00 em 01/01/2018. Todos os títulos Tesouro Prefixados possuem esse comportamento. Devido ao tipo de cálculo matemático que o Tesouro utiliza para definir o preço do título baseado nas constantes mudanças nas taxas, quanto mais distante o título estiver do vencimento, maior é a variação no preço do título para cada 0,01% de variação na taxa.

Aqui no Clube dos Poupadores existe um simulador online de Tesouro Prefixado criado para mostrar como esse fenômeno acontece. Assim como ele pode produzir prejuízos para quem resolve vender o título em momentos desfavoráveis, pode produzir ganhos se o foco for o investimento de curto prazo para aproveitar algum período de volatilidade. Aqui no Clube também temos um artigo de introdução sobre como investir em Tesouro Prefixado. Esse artigo foi atualizado recentemente e possui algumas imagens do meu novo livro sobre Como Investir em Títulos Públicos.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

{kind=link}

Deixar um comentário