Grandes crises mundiais atingem as pessoas na forma de ondas ou em uma sequência de eventos. Um problema inicial nos conduz para um problema secundário maior que por sua vez gera um problema terciário ainda maior produzindo uma sequência de causas e efeitos desastrosos.

Atualmente temos uma grave crise de saúde que levou autoridades do mundo inteiro a limitar ou proibir a circulação de pessoas e o funcionamento das empresas. Já falei sobre os motivos neste outro artigo.

Estima-se que bilhões de pessoas estejam confinadas em suas casas nesse momento (fonte). Recentemente a Índia determinou que 1,2 bilhão de pessoas fiquem em casa por 3 semanas (fonte).

Imagino que milhões de empresários (de todos os portes) em todos os países estejam nesse exato momento analisando a situação, simulando cenários futuros e estudando quais serão as próximas decisões para garantir a sobrevivência de seus negócios.

Na última semana eu acompanhei as conversas de vários empresários e investidores. Em uma das discussões um empresário descreveu que adota um “sistema de alerta” que ajuda a tomar decisões junto com as equipes em momentos críticos.

O sistema é inspirado no conhecido DEFCON, “Defense Readiness Condition” ou “condição de prontidão de defesa” desenvolvido pelo Departamento de Defesa dos Estados Unidos. Ele é baseado em níveis de prontidão ou estados de alerta. Cada nível de alerta desencadeia uma série de decisões e ações de defesa.

Isso poderia ser adaptado para decisões de proteção financeira nas empresas e até nas finanças pessoais.

Existem muitas empresas, principalmente as pequenas, que já estão no que seria o “alerta laranja” ou “alerta vermelho” de suas finanças devido a essa atual crise. Isso significa que correm sérios riscos de “quebrarem” em um período curto de tempo por falta de reservas financeiras (caixa) para suportar crises prolongadas como a atual.

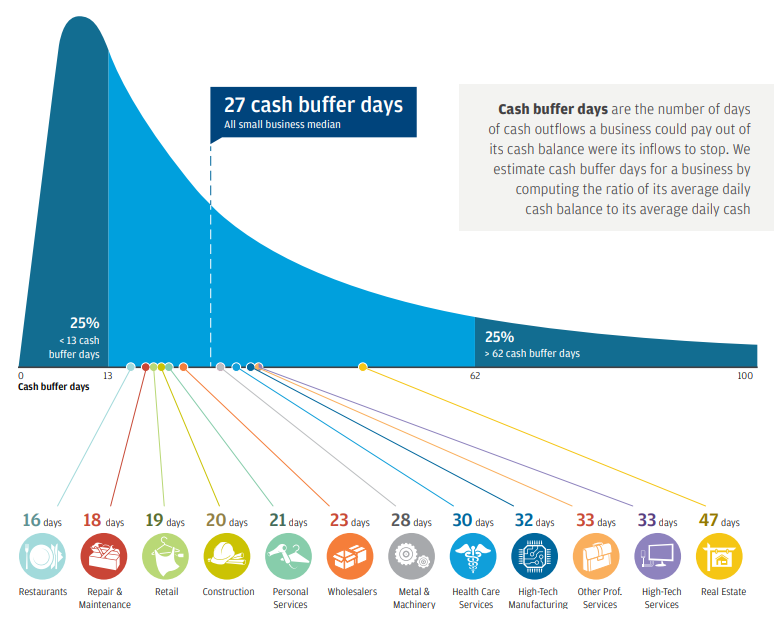

Logo abaixo temos um gráfico produzido pelo JPMorgan, que é uma das maiores instituições financeiras do mundo. O estudo se chama “Cash is King: Flows, Balances, and Buffer Days” (fonte). Eles analisaram 597.000 pequenas empresas americanas e descobriram que, em média, elas só possuem reservas financeiras para manter suas operações por 27 dias, caso suas receitas fossem interrompidas. É pouco tempo se você considerar a crise atual que envolve fechamento de empresas e proibição de circulação das pessoas.

Podemos imaginar que a situação das pequenas empresas brasileiras seja pior, pois vivemos em um país que oferece condições desfavoráveis para o empreendedorismo.

O gráfico acima nos mostra que 25% das pequenas empresas americanas mantêm menos de 13 dias de reserva em caixa e 25% das pequenas empresas mantêm mais de 62 dias de reserva em caixa. Restaurantes possuem somente 16 dias de reservas e seriam os mais atingidos no caso de um fechamento. Lojas varejistas possuem 19 dias de reservas. Devemos considerar que, segundo esse ranking, os EUA é o terceiro melhor país do mundo para empreender, só ficando atrás da Alemanha e do Japão. O Brasil fica na posição 34º (fonte) e por isso imagino que a situação aqui seja pior.

Fiz aqui um exercício do que seriam os níveis de alerta verde, amarelo, laranja e vermelho que poderíamos adotar nas nossas finanças pessoais ou nas finanças de pequenos negócios. Eu já vinha adotando algo parecido, pois essa não é a minha primeira crise. Com a experiência você passa a esperar o melhor, mas sempre mantendo o preparo para enfrentar o pior. O nível de prevenção para o pior vai aumentando como descrito nos exemplos abaixo.

Alerta verde

Nesse nível de alerta o cenário externo é neutro ou positivo. Não existe risco eminente de perda da sua fonte de renda. Se você for um profissional liberal ou empresário, não existem riscos possíveis de serem observados que possam ameaçar suas receitas mensais e investimentos. No caso de um assalariado, não existem riscos que possam ser percebidos que ameacem seu emprego ou a capacidade da empresa pagar seu salário e você pagar suas contas.

Nos investimentos, não existem riscos aparentes que possam ameaçar seus investimentos de renda fixa e renda variável. Os bancos e as empresas onde você investe estão com suas finanças estáveis e você tem grande certeza de que receberá juros, lucros, dividendos etc.

Nessa situação você tem sinal verde para aumentar seus investimentos, aumentar suas despesas e custos fixos. Você também pode aumentar sua exposição ao risco. Ampliar investimentos de renda variável e iniciar novos projetos.

Alerta amarelo

Aqui começamos a identificar mudança no cenário externo. Já é possível verificar o aumento dos riscos baseados em fatos, expectativas e rumores. Podem ser riscos financeiros, legais, políticos, econômicos, ambientais e até de saúde.

No caso de uma empresa ou profissional liberal, existem sinais de enfraquecimento, desaceleração ou mesmo estagnação na tendência de crescimento das receitas e/ou dos lucros.

Você percebe alguma mudança, mas que ainda não compromete seus ganhos. No caso dos funcionários de uma empresa, talvez exista uma redução das bonificações ou da parte da renda que é variável, pois muitas empresas oferecem algum tipo de participação dos resultados que são variáveis.

Nos investimentos você pode considerar o alerta amarelo quando identifica uma redução ou desaceleração dos ganhos de capital, juros, dividendos e outras formas de ganho.

No alerta amarelo as empresas e os profissionais liberais já podem começar a estudar formas de reduzir custos fixos, reduzir desperdícios, reduzir iniciativas que produzem baixo desempenho, parar as contratações ou até demitir funcionários que apresentam resultados abaixo do esperado.

Nos investimentos financeiros pode ocorrer a mesma busca por reduzir a exposição em investimentos que apresentam desempenho ruim, resultados positivos em declínio ou estagnados. O investidor começa a reduzir os novos investimentos de maior risco e aumentar os investimentos de menor risco.

Nessa fase as pessoas e as empresas começam a preparar um plano B. Começam a buscar informações, investir em cursos, treinamentos, livros que preparem as pessoas para um possível alerta laranja. Aumenta o nível de busca por informação e monitoramento da situação externa.

Alerta laranja

Aqui começamos a identificar eventos concretos e efetivos e não somente rumores de possíveis ameaças. Esses fatos já produzem impacto negativo nas receitas, renda, ganhos e lucros das empresas, investidores e trabalhadores.

No caso das empresas e profissionais liberais, o alerta laranja representa que já exite uma perda de faturamento. As receitas e consequentemente os lucros estão em declínio, embora ainda possam ser positivos.

No caso de um empregado, fica perceptível que a situação da empresa onde trabalha não é mais a mesma. Os funcionários percebem rapidamente que a empresa iniciou um processo mais agressivo de corte de custos. Ocorrem as primeiras demissões, mudanças internas e reestruturações.

Nos investimentos temos uma queda nos resultados dos investimentos ou maior volatilidade (variações de rentabilidade).

Tanto as empresas, profissionais liberais e empregados precisam iniciar o corte de supérfluos, corte de custos fixos e variáveis. Investimentos de baixo desempenho ou de resultados negativos são reduzidos ou eliminados. As empresas e as pessoas deixam de fazer investimentos de maior risco e também reduzem recursos de investimentos de maior risco para realocação em investimentos de baixo risco.

As empresas e as pessoas priorizam o aumento das reservas de dinheiro para enfrentar um possível alerta vermelho.

Alerta vermelho

Nessa fase já temos eventos externos em andamento que estão produzindo sérios prejuízos. Aqui a ameaça se transformou em um fato consumado e as decisões visam minimizar estragos.

No momento em que escrevo esse artigo estamos enfrentando uma pandemia. Além do sério problema de saúde que coloca em risco a vida de todos nós, os governos estão limitando ou proibindo a circulação de bilhões de pessoas em todo mundo (consumidores e trabalhadores) e limitando ou proibindo o funcionamento de milhões de empresas de diversas áreas e todos os portes.

Muitas empresas já estão registrando prejuízos, ou seja, suas despesas estão maiores que suas receitas. A quebra de uma empresa nessas condições depende da quantidade de caixa (dinheiro) que ela possui para “queimar”.

Muitas empresas, principalmente as pequenas, além de não possuírem reservas para o enfrentamento de emergências, ainda possuem muitas dívidas. São dívidas com fornecedores, dívidas com o governo (impostos) e dívidas com bancos. Salários e direitos a serem pagos, também são uma espécie de dívida que elas possuem com seus empregados.

As pessoas físicas (consumidores e trabalhadores) também não costumam ter reservas para enfrentar emergências e frequentemente acumulam dívidas.

As empresas estão nesse momento realizando estudos sobre o impacto dos eventos recentes e que estão por vir em suas receitas. Muitas estão planejando as seguintes ações:

- Pressionar o governo para o adiamento do pagamento de impostos, renegociação de dívidas, empréstimos com juros menores, flexibilizações da legislação e uma série de outras iniciativas que favorecem os negócios;

- Renegociar ou adiar o pagamento de dívidas e obrigações junto a fornecedores, locadores de imóveis e bancos;

- Cortar custos fixos e variáveis. Isso inclui reduzir custos com salários;

- Demitir os funcionários que apresentam menor desempenho, fechar lojas ou unidades de baixo desempenho;

- Adiar ou cancelar projetos e investimentos que se mostram inviáveis com as mudanças externas.

Eu acredito que muitas prefeituras, governos estaduais, governo federal e suas instituições públicas já estejam estudando medidas para cortar custos, despesas e isso inclui redução de salários e até demissões de servidores públicos.

Esse é o momento de cada um avaliar sua própria situação, pois temos profissões diferentes, negócios diferentes, realidades financeiras e de vida totalmente diferentes.

Nesse momento, existem políticos, empresários, gestores de fundos, jornalistas, influenciadores que trabalham para bancos, corretoras e muitos outros produzindo conteúdo para tentar influenciar você a tomar decisões que nem sempre estão alinhadas com a sua realidade. Certamente cada um defende seu próprio ponto de vista, que beneficia uma realidade que talvez não seja a sua.

Precisamos aprender a gastar mais tempo e mais energia cuidando da nossa própria vida, pois só nós podemos fazer algo por ela.

Sabemos que oportunidades surgem no final das crises, mas só as pessoas que conseguirem atravessar a crise com suas finanças equilibradas terão condições de perceber e aproveitar essas oportunidades.

Que todos nós possamos chegar no fim dessa crise com saúde física e financeira para que possamos aproveitar as oportunidades.

Receba um aviso por e-mail quando novos artigos como esse forem publicados. Inscreva-se gratuitamente:Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Deixar um comentário